Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Auch in der Schweiz waren günstig bewertete Aktien noch bis vor wenigen Wochen ziemliche Mangelware. Dann kam der schmerzhafte Börsenrücksetzer und setzte vielen der zuvor hochgejubelten Papiere ziemlich zu. Die des Reisehandelskonzerns Dufry sind mittlerweile 74 Prozent günstiger zu haben als noch in den ersten Januartagen, jene des Sensorenherstellers AMS sogar um fast 80 Prozent - nur um ein paar prominente Beispiele aufzuzählen.

Da fühlt man sich in diesen Tagen als Anleger schon fast ein bisschen wie ein Kind im Süsswarenladen. Das heisst aber noch lange nicht, dass sich auch Schnäppchen machen lassen. Denn noch immer lassen sich die wirtschaftlichen Folgen der Coronavirus-Pandemie für viele Unternehmen nicht abschätzen. Vermutlich müssen die Analysten noch einmal den dicken Rotstift ansetzen müssen. Und plötzlich sind dann vermeintliche Schnäppchen gar nicht mehr so günstig.

Das hält Analyst Pascal Boll von der MainFirst Bank am heutigen Montag allerdings nicht davon ab, die Aktien des Vermögensverwalters GAM von "Sell" auf "Buy" heraufzustufen. Das Kursziel lautet neuerdings 2,60 (zuvor 2,50) Franken.

Für Boll ist Firmenchef Peter Sanderson - er stiess von Blackrock zu GAM - der richtige Mann, um das Unternehmen wieder auf Erfolgskurs zu bringen. An der Bewertung anderer Vermögensverwalter gemessen, müssten die Papiere von dessen neuem Arbeitgeber sogar zwischen 4,50 und 6,70 Franken kosten.

Kursentwicklung der GAM-Aktien seit Anfang April (Quelle: www.cash.ch)

Zur Erinnerung: Aufgrund hausgemachter Probleme nach der Suspendierung eines bekannten Fondsmanagers büsste GAM alleine in den vergangenen zwei Jahren rund 90 Prozent des Börsenwerts ein.

Ebenfalls eine Kehrtwende vollzieht der für die Credit Suisse tätige Berufskollege Andrew Grobler bei DKSH. Er stuft die Aktien des Expansionsdienstleistungsunternehmens mit einem Kursziel von 57 (zuvor 50) Franken von "Underperform" auf "Outperform" herauf, was einer Kaufempfehlung gleichkommt.

Der Credit-Suisse-Analyst begründet seine wiedergewonnene Zuversicht einerseits damit, dass DKSH die operativen Fähigkeiten verbessert habe, andererseits aber auch mit den zuletzt geringeren politischen Risiken.

Ob sich die beiden Kaufempfehlungen bezahlt machen, wird sich vermutlich erst dann zeigen, wenn sich der Staub rund um Coronavirus-Pandemie gelegt hat und die wirtschaftlichen Folgen absehbar werden. Das dürfte noch dauern. Bis dahin befinden sich auch die beiden Unternehmen im Blindflug.

Dass die Papiere von GAM ihre frühen Kursgewinne von mehr als 30 Prozent zusehends wieder abgeben müssen, zeigt, dass mächtige Gegenspieler den Schnäppchenjägern an der Börse weiterhin die Stirn bieten...

+++

Wenn sich Artisan Partners bei einem börsenkotierten Unternehmen einnistet, treibt den Firmenvertretern nicht selten der Angstschweiss auf die Stirn - ist der finanzstarke Finanzinvestor doch hochgradig berüchtigt für seine aktive Einflussnahme.

Auch bei uns in der Schweiz sind die Amerikaner kein unbeschriebenes Blatt. Gemeinsam mit Cevian Capital drängten sie den Industriekonzern ABB zur Abspaltung des Stromübertragungsgeschäfts. Und beim Luftfrachtspezialisten Panalpina gelten sie als treibende Kraft hinter dem Unternehmensverkauf an die dänische DSV.

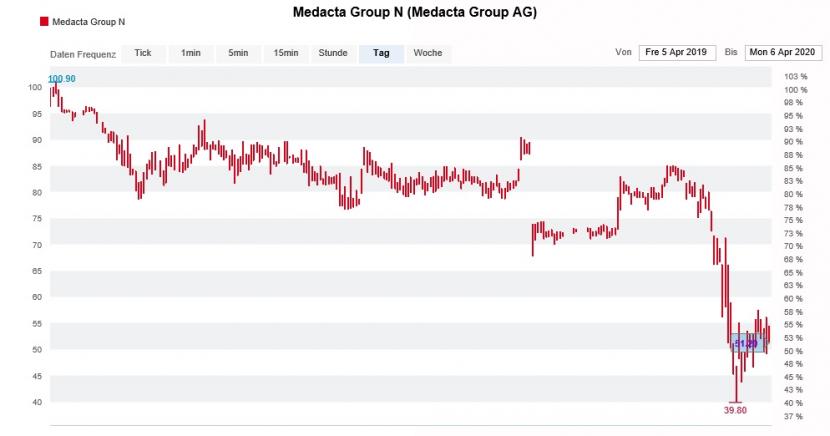

Aktienkursrückgang bei Medacta seit dem Börsengang vom vergangenen April (Quelle: www.cash.ch)

Umso mehr überrascht mich, dass der Einstieg von Artisan Partners mit gut 5 Prozent beim Orthopädieunternehmen Medacta quasi unbemerkt geblieben ist. Eine zeitnahe Offenlegungsmeldung an die Schweizer Börse SIX lässt vermuten, dass das Beteiligungspaket mehrheitlich aus dem Besitz der Capital Group stammen könnte. Letztere war unmittelbar nach der Publikumsöffnung im April letzten Jahres eingestiegen, als die Aktien noch 90 Franken und mehr kosteten. Zuletzt waren es nur noch gut 50 Franken.

Was genau der neue Grossaktionär bei Medacta im Schilde führt, ist nicht bekannt. Da sich nach dem Börsengang noch immer fast 70 Prozent der Stimmen im Besitz der Familie Siccardi befinden, könnte der Einstieg beim Orthopädieunternehmen zu einer ganz neuen Erfahrung für den gefürchteten Finanzinvestor werden.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |