Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

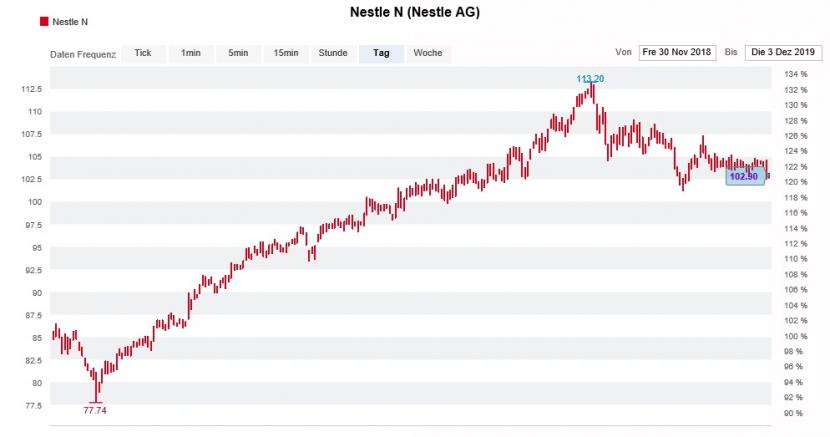

Als die Aktien von Nestlé im Spätsommer auf 113 Franken vorstiessen, waren sich die Banken und ihre Analysten einig: Das Ende der Fahnenstange ist noch immer nicht erreicht.

Allerdings verlangte das stolze Kurs- und Bewertungsniveau den Analysten schon damals alles ab, um ihre Kursziele von 120 Franken und mehr überhaupt rechtfertigen zu können. Einige liessen hierfür sogar in der Zukunft liegende Aktienrückkaufprogramme oder Bereichsverkäufe in ihre Bewertungsmodelle einfliessen.

Doch es sollte alles anders kommen: Seit Wochen kranken die beliebten Papiere an einer mysteriösen Kursflaute. Am gestrigen Montagnachmittag fiel ihr Kurs vorübergehend sogar auf 102,40 Franken und kam dem zweistelligen Frankenbereich damit gefährlich nahe.

Die Nestlé-Aktien haben die Kursspitze schon Anfang September durchschritten (Quelle: www.cash.ch)

Sollte das SMI-Schwergewicht Nestlé tatsächlich in den zweistelligen Frankenbereich zurückfallen, ginge davon ganz klar Signalwirkung aus. Nicht zuletzt auch deshalb, weil bei Kursen knapp unter 100 Franken einige grössere limitierte Verkaufsaufträge vermutet werden. Für mächtige Leerverkäufer wäre es ein Leichtes, diese Aufträge im Zuge eines orchestrierten Angriffs auszulösen und einen Kursrutsch loszutreten.

+++

Als der Schweizer Börsenbetreiberin SIX am letzten Donnerstag auf dem höchsten Stand in der traditionsreichen Firmengeschichte ein Titelkauf aus der Geschäftsleitung des Basler Pharma- und Diagnostikkonzerns Roche gemeldet wurde, dachte ich mir: Mutig, mutig.

Bei genauerem Hinschauen liegt der Transaktion allerdings kein Titelkauf sondern vielmehr die vorzeitige Ausübung eines synthetischen Bezugsrechts in Höhe von knapp 233'000 Franken zugrunde. Und als ob das nicht schon genug wäre, trennte sich ein nicht namentlich bekanntes Mitglied der Geschäftsleitung über synthetische Mitarbeiteroptionen von Genussscheinen im Gegenwert von gut 420'000 Franken - gefolgt von einem Verkauf von 2000 Genussscheinen tags darauf.

Im Wissen, dass die Ausübung von Bezugsrechten und der Verkauf von Mitarbeiteraktien bei Unternehmen wie Roche zum "courant normal" gehören, tendiert die Aussagekraft der besagten Transaktionen gegen Null. Dasselbe lässt sich aber eben auch vom Titelkauf nahe dem Rekordhoch sagen...

+++

Einst frenetisch als Juwel der aufstrebenden "New Economy" gefeiert, ist Kudelski bloss noch ein Schatten seiner selbst. Trotzdem oder gerade deshalb schmückt sich das Unternehmen aus einem Vorort von Lausanne gerne mit den wohlklingenden Namen. Google, Netflix oder Apple - kaum ein mächtiger amerikanischer Technologiegigant, der nicht mit den Westschweizern zusammenarbeitet.

Oder besser gesagt: Alleine schon aufgrund des riesigen Patentportfolios gibt es an Kudelski schlichtweg kein Vorbeikommen, wofür sich das Unternehmen über Lizenzgebühren in nicht genannter Höhe grosszügig entschädigen lässt.

Seit dem vergangenen Dienstagabend ist bekannt, dass nun auch der Branchenprimus Microsoft mit den Westschweizern zusammenarbeitet. Anknüpfungspunkte zwischen den Unternehmen bestehen insbesondere beim zukunftsträchtigen Internet-der-Dinge.

Den Aktien von Kudelski verlieh die Zusammenarbeit kurzum Rückenwind. Im Zuge gezielter Deckungskäufe aus dem Lager ausländischer Leerverkäufer schossen die Kurse zeitweise um mehr als 20 Prozent nach oben.

Die anfängliche Euphorie verpufft bei den Aktien von Kudelski bereits wieder (Quelle: www.cash.ch)

Das wiederum ruft den für die UBS tätigen Analysten Joern Iffert auf den Plan. In einem Kommentar bittet er die Anleger zur Räson. Auch Iffert begrüsst die Zusammenarbeit zwar grundsätzlich. Allerdings glaubt er nicht, dass daraus jährlich mehr als ein bis zwei Millionen Franken in Richtung der Westschweizer fliessen werden. Der bekannte Analyst bekräftigt deshalb sowohl die Verkaufsempfehlung als auch das 5 Franken lautende 12-Monats-Kursziel für die Papiere.

Wie mittlerweile so manches zeugt auch das Kursfeuerwerk bei Kudelski von Gier. Ich kann mich nur wiederholen: An der Börse ist bekanntlich nicht nur Angst, sondern auch Gier stets ein schlechter Ratgeber.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |