Der cash Insider berichtet im Insider Briefing börsentäglich von brandaktuellen Beobachtungen rund um den Schweizer Aktienmarkt und ist unter @cashInsider auch auf Twitter aktiv.

+++

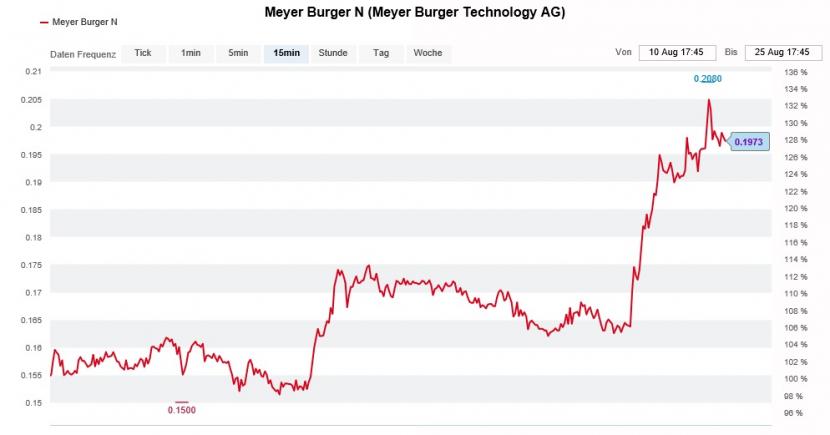

Für die Aktien von Meyer Burger werden am heutigen Dienstag in der Spitze fast 21 Rappen bezahlt. Alleine seit Freitagabend errechnet sich damit ein ansehnliches Plus von 15 Prozent, begleitet von Berichten über aggressive Käufe aus dem deutschen Raum. Die stark anschwellenden Handelsaktivitäten – alleine am gestrigen Montag wechselten gut 67 Millionen Titel die Hand – scheinen diese Berichte bestätigen zu wollen.

Dass der Solarzulieferer aus dem bernischen Gwatt und seine Aktien ausgerechnet bei den nördlichen Nachbarn wiederentdeckt werden, kommt nicht von ungefähr. Seit das Unternehmen in die Produktion von Solarzellen vorstossen will, wird ihm in der dortigen Presse ziemlich viel Aufmerksamkeit zuteil. Zuletzt berichtete das "Handelsblatt" von politischen Bestrebungen, die Photovoltaikindustrie wieder aus China nach Europa zu holen. Vorgesehen seien Investitionen von bis zu 6 Milliarden Euro.

Kursentwicklung der Aktien von Meyer Burger über die letzten zwei Wochen (Quelle: www.cash.ch)

Davon geht auch für Meyer Burger Fantasie aus. Noch muss sich allerdings zeigen, dass sich das Kursfeuerwerk der letzten Tage nicht bloss wieder als ein Strohfeuer erweist – wie das in den letzten Wochen und Monaten leider stets der Fall war.

Ich traue der jetzigen Führungs-Riege einiges zu. Doch nun heisst es Ärmel hochkrempeln, sollen die ambitionierten Pläne mit Erfolg umgesetzt werden.

+++

Den nicht gerade erfolgsverwöhnten Ascom-Aktionären präsentiert sich in diesen Tagen ein eher ungewohntes Bild: Der Aktienkurs steigt und steigt. Und das so schnell, dass selbst die Analysten nicht mehr hinterher mögen.

Gerade einmal eine Woche ist es her, dass Tobias Fahrenholz von der MainFirst Bank das Kursziel auf 12,50 (zuvor 9,50) Franken erhöhte und seine Kaufempfehlung bekräftigte. Kosteten die Papiere damals um die 11 Franken, gingen sie am gestrigen Montag vorübergehend für fast 12,50 Franken um – Kursziel erreicht.

Wer sich Mitte März hinreissen liess und sich in Panik von seinen Titelbeständen trennte, dem dürften Tränen der Verzweiflung in die Augen schiessen. Seither haben sich die Aktien nämlich nahezu im Kurs verdreifacht.

Nun bin ich gespannt, ob Fahrenholz konsequent genug ist, seine Kaufempfehlung für die Aktien des Spitalkommunikationsspezialisten aus Bern zu überdenken. Seine Gewinnschätzungen hat er jedenfalls schon vor einer Woche in Erwartung deutlicher Margenverbesserungen um bis zu 67 Prozent angehoben. Dabei liess der MainFirst-Analyst sein negatives Covid-19-Szenario fallen.

Rückblickend habe ich bei meinen Schweizer Aktienfavoriten für das Börsenjahr 2020 zu früh das Handtuch geworfen und mich zu Kursen von 10,36 Franken von der Ascom-Position getrennt. Mir schienen sich die Papiere schon damals etwas zu stark von der eigentlichen Geschäftsentwicklung nach oben abzukoppeln. Das ist seither nicht besser geworden, errechnet sich mittlerweile doch selbst auf Basis der optimistischen Schätzungen der MainFirst Bank für das kommende Jahr ein Kurs-Gewinn-Verhältnis von 31. Das wiederum ist eine ganze Menge – Turnaround-Fantasien hin oder her...

+++

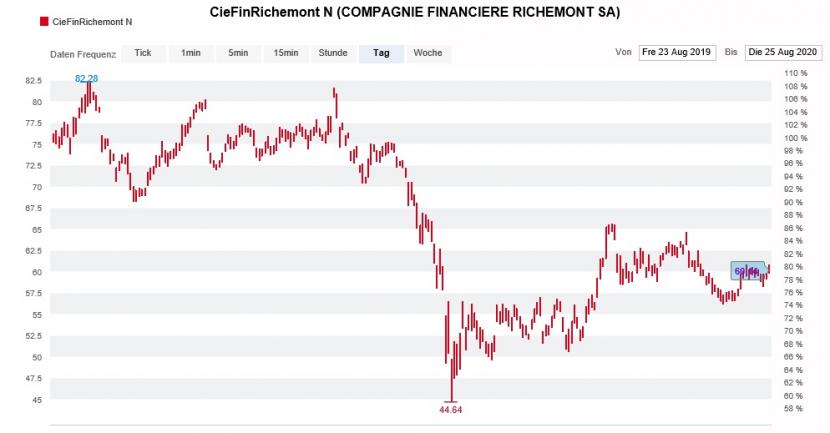

Der Luxusgüterkonzern Richemont hat sich den Ausbau seines Online-Geschäfts in den letzten Jahren viel Geld kosten lassen. Zähneknirschend trugen die Aktionäre die Weichenstellung in eine digitale Zukunft mit.

So weit, so gut. Nun häufen sich jedoch Berichte, wonach ausgerechnet der Online-Gigant Amazon mit einem Marktplatz für Luxusgüter an den Start gehen will. Und wer die Amerikaner kennt, der weiss, dass diese stets mit der grossen Kelle anrichten. Darf man der Fachzeitschrift "Women's Wear Daily" Glauben schenken, dann lässt sich Amazon alleine die Marketingkampagne um die 100 Millionen Dollar kosten.

Mit anderen Worten: Alteingesessene Anbieter wie die Richemont-Tochter Yoox-Net-A-Porter werden sich warm anziehen müssen. Ich wäre jedenfalls nicht überrascht, würde der Luxusgüterkonzern im Online-Geschäft nun länger als gedacht Verluste schreiben.

Für die Aktien von Richemont waren die letzten 12 Monate eine wahre Achterbahnfahrt (Quelle: www.cash.ch)

Aufhorchen lässt auch eine Aussage des Luxusgüteranalysten der französischen Investmentbank Oddo. In einem Kommentar an seine Kunden warnt er, dass das angelaufene dritte Quartal bei vielen Luxusgüterherstellern schwächer als bisher gedacht ausfallen könnte. Deshalb wird er wohl nicht darum herum kommen, auch bei seinen Schätzungen für Swatch Group und Richemont den Rotstift anzusetzen.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |