Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Als die Zurich Insurance Group am letzten Donnerstag den Zwischenbericht nach neun Monaten vorlegte, bot sich den erfolgsverwöhnten Aktionären ein ungewohntes Bild: Die für die zukünftige Dividendenpolitik wichtige Z-ECM-Quote verfehlte selbst die pessimistischsten Analystenschätzungen. Delikat dabei: Mit rund 113 Prozent liegt die Kennzahl nicht länger über der vom Unternehmen selbst kommunizierten Zielbandbreite von 100 bis 120 Prozent.

Hinfallen, aufstehen, (Dividenden-)Krone richten und weitergehen, so hiess es in Anspielung an den bevorstehenden Investorentag dann allerdings. Die befürchtete Verkaufswelle aus dem angelsächsischen Raum blieb aus.

Bekannt ist nur, dass sich die Zurich Insurance Group am Investorentag von morgen Donnerstag neue Mittelfristziele geben will. Angesichts des starken Rückgangs bei der Z-ECM-Quote während den ersten neun Monaten wären Aussagen zur zukünftigen Dividendenpolitik höchst willkommen.

Darf man dem für Vontobel tätigen Simon Foessmeier Glauben schenken, dann wird der traditionsreiche Versicherungskonzern nicht mit revolutionären Zielen aufwarten. Er rechnet vielmehr mit einer Bestätigung, dass die bisherigen Ziele bezüglich der operativen Eigenkapitalrendite und der Z-ECM-Quote auch weiterhin ihre Gültigkeit haben.

Beeindruckende Bilanz der Zurich-Aktien während den letzten 12 Monaten (Quelle: www.cash.ch)

Angesichts der Erfolgsbilanz und der hohen Glaubwürdigkeit der Geschäftsleitung um Firmenchef Mario Greco ist es für den Versicherungsanalysten nur schwer vorstellbar, dass die Zurich Insurance Group an ihrem Investorentag enttäuschen wird. Nichtsdestotrotz stuft er die Aktien bloss mit "Hold" und einem Kursziel von 404 Franken ein.

Ich will die beeindruckende Erfolgsbilanz der letzten Jahre in keinster Weise schmälern, halte mich aber eher an die Einschätzung des Berufskollegen Hadley Cohen von der Deutschen Bank. Nach der starken Kursentwicklung in diesem Jahr - von jener in den Jahren zuvor gar nicht erst zu sprechen - hält er eine negative Börsenreaktion für wahrscheinlicher als eine positive Reaktion der Börse.

Von einem ähnlichen Szenario gehen auch die Analysten von Keefe, Bruyette & Woods aus. Sie stufen die dividendenstarken Aktien der Zurich Insurance Group im Vorfeld des Investorentags von "Outperform" auf "Market Perform" herunter.

+++

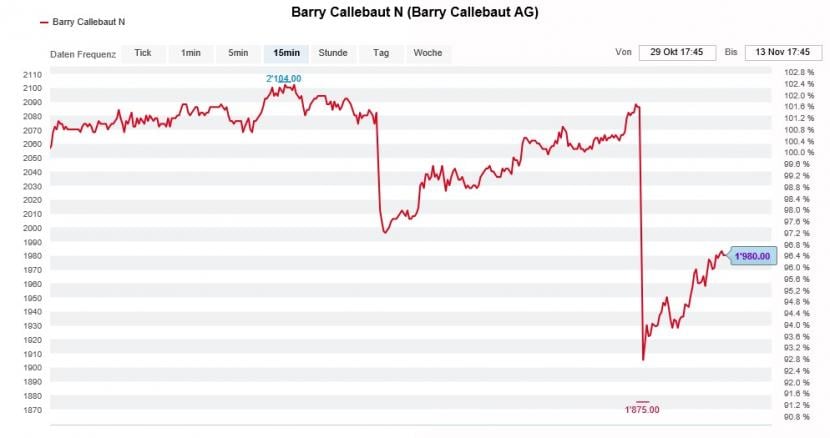

Als Barry Callebaut im April zum diesjährigen Investorentag lud, richtete sich auch der frühere Adecco-Chef Patrick De Maesenaire als Vertreter der Familie Jacobs in einer Rede an die Aktionärinnen und Aktionäre. Man sei sich der Rolle als Ankeraktionär bewusst und wolle das Unternehmen langfristig weiterentwickeln.

Umso überraschter die Gesichter, als die Beteiligungsgesellschaft der Familie Jacobs am Montagabend nach Börsenschluss völlig unerwartet die Platzierung von 550'000 Namenaktien ankündigte. Daran änderte auch nichts, dass der Öffentlichkeit mit dem kanadischen Pensionsfonds Ontario Teachers bereits einen finanzkräftigen Käufer für etwas mehr als einen Viertel dieses Aktienpakets präsentiert werden konnte.

Die Titel wurden tags darauf zu je 1915 Franken bei neuen Investoren untergebracht - wohlverstanden im unteren Bereich der am Montagabend kommunizierten Bandbreite von 1910 bis 1940 Franken.

Viele Analysten zeigen sich zwar etwas irritiert, was die Beteiligungsreduktion des Ankeraktionärs anbetrifft. Ein Gros sieht im jüngsten Kursrückgang allerdings eine einmalige Kaufgelegenheit.

So auch der für die UBS tätige Joern Iffert. Er habe die Papiere von Barry Callebaut schon vor der Aktienplatzierung gemocht und nun noch viel mehr, so der bekannte Analyst. Seines Erachtens konnte mit dem Pensionsfonds Ontario Teachers ein langfristig orientierter neuer Investor gewonnen werden. Darüber hinaus hat sich die Familie Jacobs zu einer zweijährigen Verkaufssperre auf den verbleibenden gut 40 Prozent verpflichtet. Iffert bekräftigt deshalb sowohl seine Kaufempfehlung als auch das 2200 Franken lautende 12-Monats-Kursziel.

Kursentwicklung der Aktien von Barry Callebaut rund um die Beteiligungsplatzierung (Quelle: www.cash.ch)

Dem will sein Berufskollege Jon Cox bei Kepler Cheuvreux grundsätzlich nicht widersprechen. Auch er empfiehlt die Aktien des Schokoladeherstellers mit einem Kursziel von 2200 Franken zum Kauf.

Anders als bei Iffert werden bei Cox jedoch Erinnerungen an eine frühere Platzierung von Aktien aus einer anderen Ecke der Familie Jacobs wach. Da die Papiere damals über mehrere Wochen hinweg unter Kursschwund litten, macht die jüngste Beteiligungsreduktion die Aktien zu einem Verkauf für kurzfristig orientierte Anleger.

Welcher der beiden Analysten mit seiner Einschätzung richtig liegt, wird sich in den kommenden Wochen zeigen.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |