Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv.

+++

Gut vier Wochen ist es her, dass die frühere Novartis-Tochter Alcon in einer Unternehmensstudie der Société Générale öffentlich als "Umweltsünderin" angeprangert wurde. Da die Herstellung von Produkten wie etwa Kontaktlinsen, Linsen oder Kontaktlinsenflüssigkeit sowie deren Anwendung mit einem hohen Verbrauch an Kunststoffen und Wasser einhergehen, schneide das Unternehmen in Sachen Umweltschutz gar nicht gut ab. Sie sehe sich deshalb in ihrer Verkaufsempfehlung für die Aktien bestätigt, so die Autorin mit dem wohlklingenden Namen Delphine Le Louet damals – und kürzte bei dieser Gelegenheit gleich ihr 12-Monats-Kursziel auf 45 (zuvor 52) Franken.

In einem mir zugespielten Ausblick auf die Jahresergebnisveröffentlichung von morgen Mittwoch legt sie ihre Umweltbedenken nun aber beiseite. Stattdessen erhöht die bekannte Medizinaltechnikanalystin ihre Gewinnschätzungen um bis zu 12,7 Prozent, um der Zeit nach der Covid-19-Pandemie und den zuletzt bekanntgewordenen Produktneuheiten Rechnung zu tragen. Dadurch erhöht sich das 12-Monats-Kursziel überraschend auf 62 (zuvor 45) Franken. Obwohl Le Louet an ihrer Verkaufsempfehlung festhält, riecht das Ganze schon fast ein bisschen nach einer Kapitulation auf Raten.

Seit Mitte März haben sich die Alcon-Aktien kräftig erholt (Quelle: www.cash.ch)

Zur Erinnerung: Kurz nach der Abspaltung Alcons von Novartis nahm die Analystin damals die Erstabdeckung der Aktien des Börsendebütanten mit "Buy" und einem 12-Monats-Kursziel von 67 Franken auf. Keine 24 Stunden später krebste sie jedoch reumütig zurück und räumte grundlegende Fehlberechnungen bei ihrem Discounted-Cashflow-Modell ein. Letzteres ergab plötzlich nur noch ein 12-Monats-Kursziel von 44 Franken, was Le Louet zu einer spektakulären Kehrtwende veranlasste. Sie watschte die Papiere von "Buy" auf "Sell" ab.

Ich kommentierte das Malheur damals wie folgt:

Ich wäre nicht erstaunt, wenn Le Louet – je nach Jahresergebnis vom Mittwoch – gleich ganz einknicken würde. Im Wissen um ihren Patzer kurz nach dem Börsengang wäre das dann eine besonders bittere Pille für die Anlagekunden der französischen Grossbank.

+++

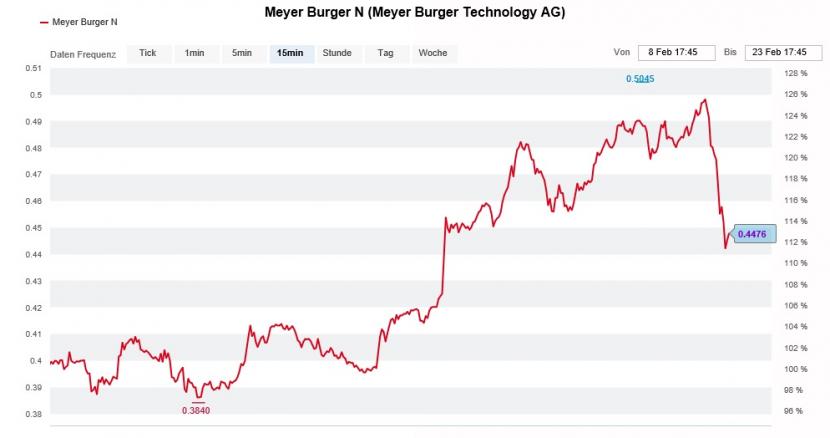

Gestern Montag wurden für die Aktien von Meyer Burger mal eben rasch Kurse von 50 Rappen und mehr bezahlt – den Deckungskäufen rund um die Kaufempfehlung durch die amerikanische Investmentbank Jefferies sei Dank.

Allerdings sollte die Freude der Aktionäre nur von kurzer Dauer sein, liessen Verkäufe bei Kursen über 50 Rappen doch nicht lange auf sich warten.

Aus welcher Ecke diese Verkäufe stammten, ist nicht bekannt. Fakt ist: Der beliebte Solarfonds von Invesco büsste Montagnacht fast neun Prozent ein und wird heute Dienstag vorbörslich nochmals um fast 3 Prozent tiefer gehandelt. Invesco zählt zu den bedeutenderen Aktionären des Solarunternehmens aus dem bernischen Gwatt.

Ich selber wäre aber auch nicht überrascht, wenn sich die Beteiligungsgesellschaft Elysium Capital im Zuge eine sogenannten "Rebalancing" von Aktien trennen würde. Ein "Rebalancing" drängt sich dann auf, wenn der Anteil einer Aktie am Gesamtvermögen ein zu grosses Gewicht einnimmt. Man spricht dann auch von einem "Klumpenrisiko", welches es dann durch Titelverkäufe zu reduzieren gilt.

Seit Montagnachmittag stehen die Aktien von Meyer Burger wieder unter Verkaufsdruck (Quelle: www.cash.ch)

Schon Ende November sah sich Elysium Capital bei Meyer Burger zu einem solchen Schritt veranlasst, nachdem sich die Aktien innerhalb weniger Wochen nahezu im Kurs verdoppelt hatten. Damals beliefen sich die Titelverkäufe auf knapp sechs Millionen Franken.

Vermutlich brechen auch die im Nachgang der Kaufempfehlung durch Jefferies beobachteten Deckungskäufe weg. Ich bin jedenfalls jetzt schon neugierig, ob in den nächsten Tagen klärende Offenlegungsmeldungen bei der Schweizer Börse SIX eingehen. Vielleicht erweist sich das Ganze ja auch bloss als Sturm im Wasserglas...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |