Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

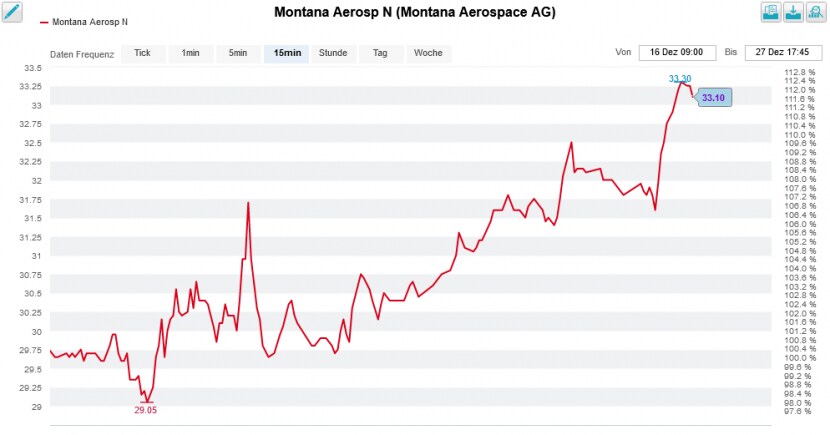

Vor etwas mehr als zwei Wochen berichtete ich von einer Erstabdeckung der Aktien des Börsendebütanten Montana Aerospace durch die Bank of America mit "Buy" und einem geradezu atemberaubend hohen Kursziel von 52 Franken. Gleichzeitig setzte die mächtige amerikanische Investmentbank die Papiere des Zulieferers namhafter Flugzeughersteller damals auf die Favoritenliste für europäische Nebenwerte, was ihnen einen prozentual hohen einstelligen Tagesgewinn bescherte.

Ich kommentierte das Kursfeuerwerk wie folgt:

Was ich zu diesem Zeitpunkt noch nicht ahnte: Wurden am Tag der Kaufempfehlung in der Spitze Kurse von bis zu 34 Franken bezahlt, sollten es kurz darauf keine 30 Franken mehr sein.

Kursentwicklung seit der letzten Empfehlung für die Aktien von Montana Aerospace durch die Bank of America (Quelle: www.cash.ch)

Das liess der mir nicht namentlich bekannte Bank-of-America-Analyst allerdings nicht auf sich sitzen. Er meldete sich erneut zu Wort und bekräftigte sowohl die Empfehlung als auch das Kursziel von 52 Franken.

Erneut reagierten die Aktien daraufhin mit einem kleinen Kursfeuerwerk.

Der Analyst ist übrigens in guter Gesellschaft, wenn es darum geht, einer Aktie mit einem verteidigenden Kommentar zu Hilfe zu eilen, weil sich ihr Kurs nicht in die erhoffte Richtung bewegt.

Den Papieren von Holcim stehen mit den Analysten Cedar Ekblom von Morgan Stanley und Lars Kjellberg von der Credit Suisse gleich zwei Experten zur Seite. Wie Kjellberg schreibt, hält er den erst kürzlich kommunizierten Fahrplan des Weltmarktführers zur Reduzierung des CO2-Ausstosses für durchaus glaubwürdig und die unterkühlte Börsenreaktion für ungerechtfertigt. Für den Analysten bleiben die Aktien ein Kauf mit "Outperform" und einem Kursziel von 65 Franken.

Sein Berufskollege bei Morgan Stanley pflichtet ihm gar mit "Overweight" und einem Kursziel von 74 Franken bei. Er gewinnt den Aussagen des Unternehmens rund um den diesjährigen Investorentag vorwiegend positive Aspekte ab. Seines Erachtens ist Holcim zu den momentanen Kursen ein "blinder Kauf".

Ähnlich äussert sich der für die UBS tätige Versicherungsanalyst Will Hardcastle über die dividendenstarken Aktien von Zurich Insurance. Er preist letztere weiterhin mit "Buy" und einem 12-Monats-Kursziel von 500 Franken an, verleiht dieser Empfehlung aber noch einmal Nachdruck.

Darf man Hardcastle Glauben schenken, dann könnte die Versicherungsgruppe mit der Auslagerung gewisser Lebensversicherungspolicen die Kapitalbindung um mehrere Milliarden Dollar verringern. Das wiederum würde Raum für gewinnverdichtende Aktienrückkäufe schaffen. Noch spiegelt sich die Wahrscheinlichkeit solcher nicht im 500 Franken lautenden 12-Monats-Kursziel wider.

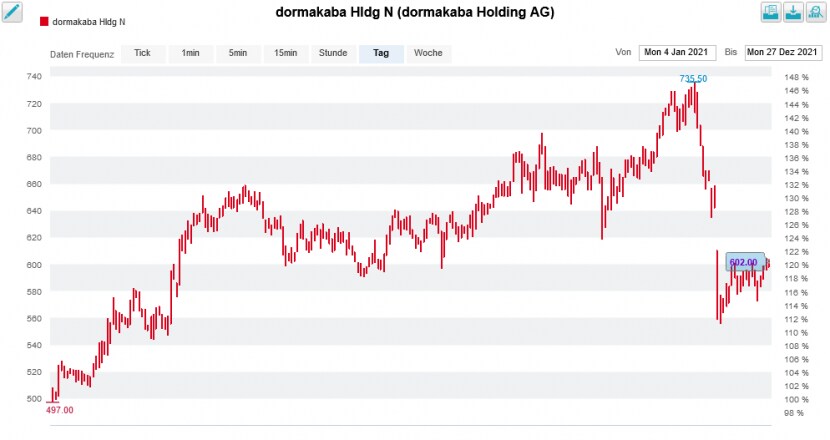

Aktienkursentwicklung bei Dormakaba seit Jahresbeginn (Quelle: www.cash.ch)

Arg in Erklärungsnot ist Analyst Martin Flückiger von Kepler Cheuvreux mit seiner Kaufempfehlung für die Aktien des Schliessanlagenspezialisten Dormakaba. Die Nachricht, dass die Firmenchefin Sabrina Soussan das Unternehmen nach gerade mal neun Monaten bereits wieder verlässt und an die Spitze des französischen Stromkonzerns Suez wechselt, setzte den Papieren ihres Noch-Arbeitgebers ganz schön zu.

Wie Flückiger schreibt, ist auch er vom Entscheid Soussans enttäuscht. Dennoch traut er ihrem Nachfolger Jim-Heng Lee zu, die erst kürzlich kommunizierte neue Strategie erfolgreich umzusetzen. Der Analyst hält deshalb sowohl an seiner Kaufempfehlung, als auch am Kursziel von 830 Franken fest. Letzteres liegt um fast 40 Prozent über den zuletzt bezahlten Kursen.

Da fragt man sich, was es denn noch alles braucht, um den genannten Aktien endlich neues Leben einzuhauchen...?!

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |