Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv.

+++

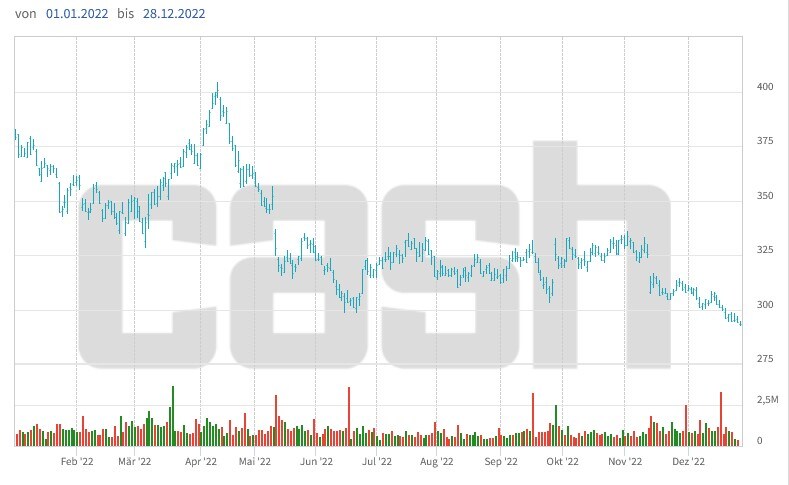

Wie ich am vergangenen Freitag schrieb, befindet sich das SMI-Schwergewicht Roche in einem Stimmungstief. Die Genussscheine des Pharma- und Diagnostikgiganten aus Basel sind noch immer für weniger als 300 Franken das Stück zu haben. Nur im Februar letzten Jahres kosteten sie sogar noch etwas weniger – wenn auch nur während einigen Minuten.

Wenn Thomas Schinecker im kommenden März den Sessel des langjährigen Firmenchefs Severin Schwan übernimmt, dürfte auch ihm klar sein, dass er kein einfaches Erbe antritt. Denn schliesslich wies das lukrative Pharmageschäft in den ersten neun Monaten dieses Jahres ein Nullwachstum auf. Ob sich wenigstens im Schlussquartal eine Belebung eingestellt hat, werden wir erst in den ersten Februar-Tagen wissen, wenn Schwan anlässlich der Jahresergebnisveröffentlichung ein letztes Mal in seiner jetzigen Funktion vor die Weltöffentlichkeit tritt.

Fast noch wichtiger als der Blick in den Rückspiegel werden dann die zukunftsgerichteten Aussagen sein. Die produktseitigen Rückschläge der vergangenen Monate – diese gipfelten erst kürzlich im "Aus" für das Alzheimermedikament Gantenerumab – dämpfen die Wachstumsaussichten jedenfalls empfindlich. Das spiegelt sich auch in der Kursentwicklung der Genussscheine wider.

Ich relativierte die Kursentwicklung am Freitag jedoch und schrieb:

Interessantes weiss die für Barclays tätige Pharmaanalystin Emily Field nach einer zweiwöchigen Rundreise durch Nordamerika zu berichten. Ihres Erachtens gilt das Interesse grosser Investoren nun den detaillierten Studienergebnissen zum Lungenkrebsmittel Tiragolumab. Sollten auch diese Studienergebnisse enttäuschen, könnte der Druck auf den künftigen Firmenchef ins Unerträgliche steigen. Schon jetzt werde lauthals eine Grossübernahme im Pharmageschäft gefordert, wie die Analystin weiss. Dennoch preist sie die Genussscheine wie bis anhin mit "Overweight" und einem Kursziel von 400 Franken zum Kauf an.

Kursrückgang bei den Bons von Roche seit Jahresbeginn.

Keine Frage: Zwar liesse die Bilanz selbst nach dem milliardenschweren Kauf des Inhaberaktien-Pakets von Novartis eine Grossübernahme zu. Allerdings reicht die letzte solche ins Jahr 2009 zurück, als Roche sich für knapp 47 Milliarden Dollar die restlichen 44 Prozent an Genentech sicherte. Seither tätigten die Basler im Pharmageschäft ausschliesslich kleinere und dadurch leichtverdauliche Firmenkäufe.

Bleibt mir nichts anderes übrig, als zu hoffen, dass sich der künftige Roche-Chef Thomas Schinecker nicht zu einer Verzweiflungstat hinreissen lässt, indem er vom Erfolgsrezept der letzten Jahre abkehrt...

+++

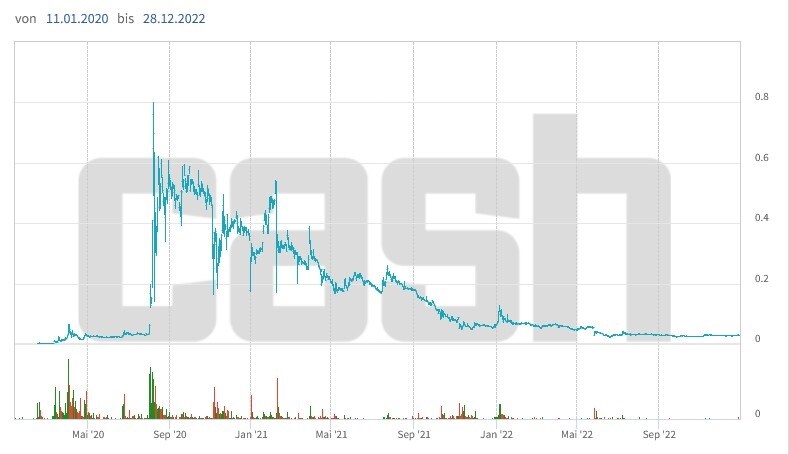

Als der Aktienkurs von Relief Therapeutics im Sommer 2020 innerhalb weniger Tage von 3 auf 80 Rappen nach oben schnellte, war dem kleinen Pharmaunternehmen die mediale Aufmerksamkeit über die Landesgrenze hinaus gewiss. Das Interesse galt damals insbesondere dem Wirkstoff Aviptadil. Ursprünglich zur Behandlung von Erektionsstörungen gedacht, wurde Aviptadil als mögliche Wunderwaffe gegen covidbedingte Lungenentzündungen gefeiert. Es sollte bei der blossen Hoffnung bleiben.

Mittlerweile sind die Aktien wieder für 3 Rappen zu haben. Und das, obwohl die amerikanische Arzneimittelbehörde FDA mit Olpruva (Harnstoffstörungen) vor wenigen Tagen einem anderen Wirkstoff die Marktzulassung erteilte.

Bob Pooler von ValuationLab sieht in der Zulassung ein frühes Weihnachtsgeschenk für Relief Therapeutics und den Partner Acer. Darauf abgestützt erhöht der Analyst den risikobereinigten fairen Wert auf 32,9 (zuvor 32,4) Rappen je Aktie. Das entspräche nicht weniger als dem Zehnfachen der zuletzt bezahlten Kurse, wobei Pooler verstanden wissen will, dass sich die Valoren des kleinen Pharmaunternehmens aufgrund des spekulativen Charakters bloss für risikotolerante Anleger eignen.

Kursentwicklung der Aktien von Relief Therapeutics seit Januar 2020.

Für meine geschätzten Leserinnen und Leser dürfte Pooler kein Unbekannter sein. Angeblich soll er mit einer Unternehmensstudie die Initialzündung für das beispiellose Kursfeuerwerk bei den Aktien von Santhera gegeben haben. Auch diesen Valoren traut der Analyst eine Verzehnfachung zu, wie der risikobereinigte Nettobarwert sämtlicher Wirkstoffe von nicht weniger als 13,60 Franken erahnen lässt.

Etwas haben die Unternehmensstudien zu Relief Therapeutics und Santhera übrigens gemeinsam: Beide wurden von den jeweiligen Unternehmen selbst bei ValuationLab in Auftrag gegeben. Für mich ist die unterkühlte Reaktion der Börse auf die Relief-Studie ein weiteres Indiz dafür, dass sich andere Gründe hinter dem Kursfeuerwerk bei Santhera verbergen könnten.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |