Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

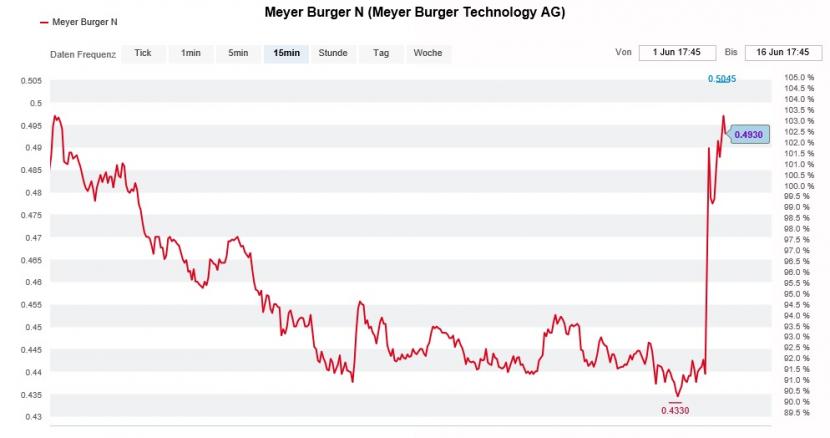

Langjährigen Aktionärinnen und Aktionären von Meyer Burger bietet sich ein ungewohntes Bild: Das Solarunternehmen aus dem bernischen Gwatt liefert ab. Eine Erfolgsmeldung reiht sich an die nächste.

Zum Verdruss der Leerverkäufer. Mit der am frühen Mittwochmorgen bekanntgewordenen Finanzierungszusage eines Bankenkonsortiums für den Produktionsausbau an den Standorten Thalheim und Freiberg fällt für sie ein nicht eben unwichtiges Argument weg.

Für Schnappatmung dürften bei den Leerverkäufern aber vor allem die neuen Ziele sorgen. Eigenen Angaben zufolge will Meyer Burger im Jahr 2023 eine operative Marge (EBITDA) von mindestens 25 Prozent bei einem Umsatz von 550 Millionen Franken oder mehr erwirtschaften.

Das Solarunternehmen nimmt den Leerverkäufern damit elegant den Wind aus den Segeln, deutet es mit diesen Zielen doch an, dass durchaus Nachfrage für das geplante Produktionsvolumen vorhanden sein muss – ansonsten sich die Firmenverantwortlichen wohl nicht derart weit aus dem Fenster lehnen würden. Deshalb heute Mittwoch wohl auch das Kursfeuerwerk.

Wie mir aus dem Handel berichtet wird, spekulieren Leerverkäufer mit mehr als jeder zehnten ausstehenden Aktie auf tiefere Kurse. Zuletzt lief sogar so etwas wie eine Schmutzkampagne gegen Meyer Burger.

Nach zwei Wochen mit abbröckelnden Kursen ziehen die Aktiennotierungen von Meyer Burger kräftig an (Quelle: www.cash.ch)

Nun könnte sich selbst das kühnste Szenario von Jefferies-Analyst Constantin Hesse noch als zu konservativ erweisen. Unter der Annahme, dass das Solarunternehmen 2023 eine operative Marge (EBITDA) in Höhe von 25 Prozent bei einem Jahresumsatz von 448,5 Millionen Franken erzielt, errechnete er bisweilen einen fairen Aktienkurs von 92 Rappen.

Bei einem Jahresumsatz von mindestens 550 Millionen Franken darf davon ausgegangen werden, dass sein Bewertungsmodell einen noch viel höheren Wert ausspuckt.

Doch nicht nur Hesse muss nun unter positiven Vorzeichen über die Bücher – auch sein Berufskollege Patrick Laager von der Credit Suisse dürfte zu Anpassungen gezwungen sein. Die seit einer gefühlten Ewigkeit "Underperform" lautende Verkaufsempfehlung lässt sich so wohl nicht mehr aufrecht erhalten. Dasselbe gilt für sein Kursziel von gerade mal 30 Rappen. Laager kommt im Rahmen seines "Blue-Sky"-Szenario auf einen fairen Aktienkurs von 77 Rappen - wobei sich sogar diese Annahmen noch als zu tief erweisen könnten.

Vermutlich würde die Börse am heutigen Mittwoch noch viel überschwenglicher reagieren, würde die Vereinbarung mit den kreditgebenden Banken nicht vorsehen, dass Meyer Burger bis Mitte nächsten Jahres weitere Finanzmittel aufnimmt. Das lässt in den nächsten 12 Monaten auf eine Platzierung neuer Aktien oder einer Wandelanleihe aus bereits genehmigtem Kapital schliessen.

Harren wir nach den Meilensteinen der letzten Wochen und Monate doch der Dinge, die da noch alle kommen mögen.

+++

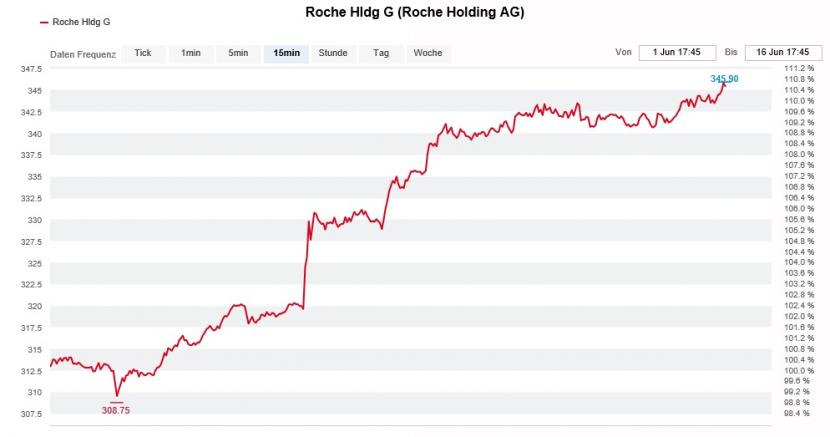

Kaufimpulse aus dem angelsächsischen Raum haben den Genussscheinen von Roche zuletzt einen kleineren Höhenflug beschert. Im Zuge dessen stiessen die Valoren in die Nähe des 345 Franken lautenden Kursziels von Merrill Lynch vor.

Nun meldet sich die amerikanische Investmentbank nach einem Treffen mit Genentech-Chef Alexander Hardy zu Wort. Die Schlüsselbotschaft des bekannten Pharmaanalysten Sachin Jain: Roche werde früher als erwartet auf den Wachstumspfad zurückfinden. Er hält deshalb an der Kaufempfehlung fest, obwohl das Kursziel den Genussscheinen kaum noch Luft zum Atmen lässt.

Seit zwei Wochen kennen die Bons von Roche nur eine Richtung: Die nach oben (Quelle: www.cash.ch)

Jain sieht die Angst vor einer Wachstumsflaute allerdings nur dann weichen, wenn der Pharma- und Diagnostikkonzern aus Basel bei den nächsten drei Gelegenheiten mit Erfolgsmeldungen aus der Forschungs- und Entwicklungspipeline aufwarten kann.

Zwischen den Zeilen lese ich heraus, dass Roche im weiteren Jahresverlauf eventuell sogar die Jahresvorgaben erhöhen könnte. Diese gelten eigentlich schon eine ganze Weile als eher konservativ.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |