Der cash Insider berichtet auch im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf X/Twitter aktiv.

+++

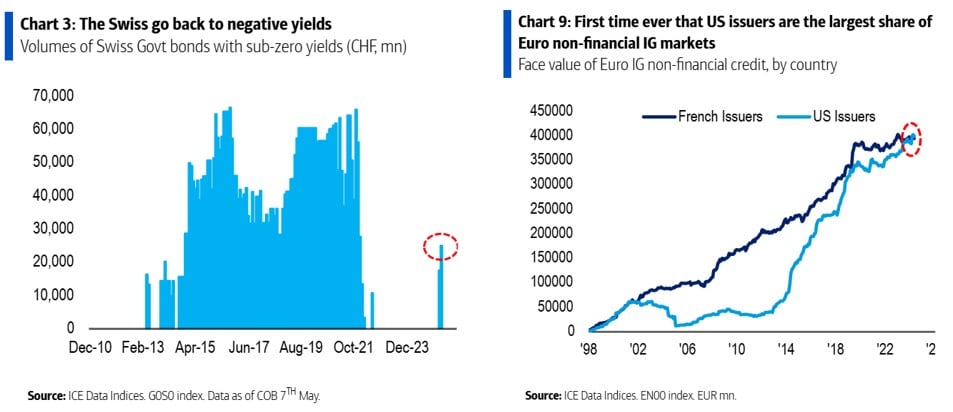

Mit 0,25 Prozent liegt der Leitzins der Schweizerischen Nationalbank (SNB) noch immer im positiven Bereich – wenn auch nur unwesentlich. Umso überraschter bin ich nun, in einem Kommentar der Bank of America darüber zu stolpern, dass mittlerweile Franken-Anleihen mit einem Nominalwert von rund 25 Milliarden Franken bereits wieder eine negative Rendite auf Verfall abwerfen. Die mir nicht namentlich bekannten Autoren stützten sich dabei auf bankeigene Erhebungen ab.

Auch wenn die Strategen der amerikanischen Investmentbank es nicht explizit schreiben, lassen sie zumindest zwischen den Zeilen durchblicken, dass der Anteil von Franken-Anleihen mit einer negativen Rendite auf Verfall eher noch zunehmen könnte. Das dürfte dann der Fall sein, wenn die SNB ihren Leitzins auf Null oder sogar darunter reduziert – was ich persönlich nicht hoffe.

Volumen von Franken-Anleihen mit negativer Rendite auf Verfall (links) und US-Schuldner nehmen in Europa Gelder auf (rechts)

Denn regelmässige Leserinnen und Leser meiner Kolumne wissen, dass ich Negativzinsen für ein völliges Unding halte. Es entbehrt jeglichem gesunden kaufmännischen Verständnis, wenn der Schuldner vom Gläubiger fürs Schuldenmachen noch bezahlt wird – selbst, wenn dadurch die Zinslast für die Schweizerische Eidgenossenschaft geringer wird. Ich befürchte, dass das viele «billige Geld» in der hiesigen Wirtschaft nicht dorthin fliesst, wo es den grösstmöglichen Nutzen entfaltet. In der Volkswirtschaftslehre spricht man in diesem Zusammenhang auch von «wirtschaftlicher Fehlallokation». Aus vergangenen Jahren weiss man, dass Negativzinsen letzterer Tür und Tor öffnen.

Interessant erscheint mir übrigens auch, dass Unternehmen aus den USA im grossen Stil Euro-Anleihen emittieren. Jüngst übertraf die Ausgabetätigkeit amerikanischer Firmen sogar jene französischer Unternehmen. Gerade diese gelten momentan als äusserst «hungrig», was Anlagegelder anbetrifft. Über die Gründe, weshalb amerikanische Firmen den europäischen Anleihenmarkt für sich entdeckt haben, kommt mir eigentlich nur einer in den Sinn: Es lässt sich sehr viel günstiger Fremdkapital beschaffen als zu Hause in den USA.

+++

Geht es nach dem amerikanischen Pop-art-Künstler Andy Warhol, bekommt ein jeder in seinem Leben irgendwann mal 15 Minuten Ruhm. Beim Antibiotikaspezialisten BioVersys war das rund um dessen Börsendebüt von Anfang Februar dieses Jahres der Fall.

Seither ist es ruhig um das in Basel beheimatete Unternehmen geworden. Auch an der Börse fristet es ein Mauerblümchen-Dasein. Der Aktienkurs dümpelt schon seit Wochen vor sich hin und verharrt mit etwas mehr als 34 Franken denn auch weiterhin unter dem Ausgabepreis von 36 Franken. Zuletzt wechselten durchschnittlich nicht mal mehr 900 Titel am Tag die Hand.

Das wiederum ruft nun den für Stifel tätigen Analysten Clemence Thiers auf den Plan. In einem mir zugespielten Kommentar verleiht er sowohl seiner Kaufempfehlung als auch dem 70 Franken lautenden Kursziel Nachdruck. Thiers berichtet dabei von einer von BioVersys organisierten Expertenrunde zum Thema Acinetobacter-Infektionen und dem therapeutischen Potenzial des Wirkstoffs BV100 auf diesem Gebiet. Mit den heutigen Behandlungsmöglichkeiten liege die Sterblichkeitsrate auf den Notfallstationen bei mit dem Acinetobacter infizierten Patientinnen und Patienten bei mehr als der Hälfte. Der Bedarf an neuen potenten Antibiotika sei auch auf diesem Gebiet gross, wie der Analyst schreibt. Er teilt die Einschätzung von BioVersys aufgrund von Erfahrungen aus den Phase-II-Studien, dass BV100 künftig auch bei diesem Keim zum Einsatz kommen könnte.

Kursentwicklung der Aktien von BioVersys seit dem Börsengang (Quelle: www.cash.ch)

Die Kaufempfehlung des Stifel-Analysten geht auf die zweite März-Hälfte zurück. Schon damals bezifferte er das Umsatzpotenzial der beiden wichtigsten Entwicklungsprojekte BV100 und Alpibectir im Rahmen einer Erstabdeckung der Aktien auf 1,2 Milliarden Franken jährlich. Das liegt weit über den 775 Millionen Franken, auf welche sein Berufskollege Xian Deng bei der UBS kommt. Dieser preist die Valoren des Börsendebütanten mit einem Zwölf-Monats-Kursziel von immerhin noch 48 Franken zum Kauf an.

An dieser Stelle sei einmal mehr erwähnt, dass sowohl Stifel als auch die UBS zu den Hauptverantwortlichen des Börsengangs von Anfang Februar zählen. Die Rolle der Arbeitgeber der beiden Analysten relativiert die Kaufempfehlungen und die hohen Kursziele zumindest ein bisschen.

Während der Bedarf an neuartigen Antibiotika zweifelsohne gross ist, lässt sich das kommerzielle Potenzial solcher Wirkstoffe nur schwer abschätzen – zumal neuartige Antibiotika aufgrund ihrer strategischen Bedeutung nicht selten nur mit allergrösster Zurückhaltung zur Anwendung kommen. Umso mehr dürften die Umsatzprognosen der Analysten für die beiden wichtigsten Entwicklungsprojekte BV100 und Alpibectir von jährlich bis zu 1,2 Milliarden Franken wohl etwas gar hoch angesetzt sein...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |

2 Kommentare

jeder mediziner wird klar zustimmen das ein wirksames antibiotika mehr wert als sein gewicht in gold ist.....

Das sehe ich auch so. Auf Zeit jedenfalls. Aber am kommerziellen Potenzial neuartiger Antibiotika kann man sich zumindest aus Anlegersicht schon im Guten streiten. Siehe etwa Basilea (Cefto)...