Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Der Aufstieg von Siegfried zu einem weltweit führenden Pharmazulieferer ist eine Erfolgsgeschichte, die hierzulande ihresgleichen sucht. Den Grundstein hierfür legte das Unternehmen vor sieben Jahren, als es mehrere Produktionsstätten des deutschen Chemiegiganten BASF übernahm. Nach gleichem Strickmuster erwarb es wenige Jahre später auch gleich noch zwei Produktionsstätten von Novartis in Spanien.

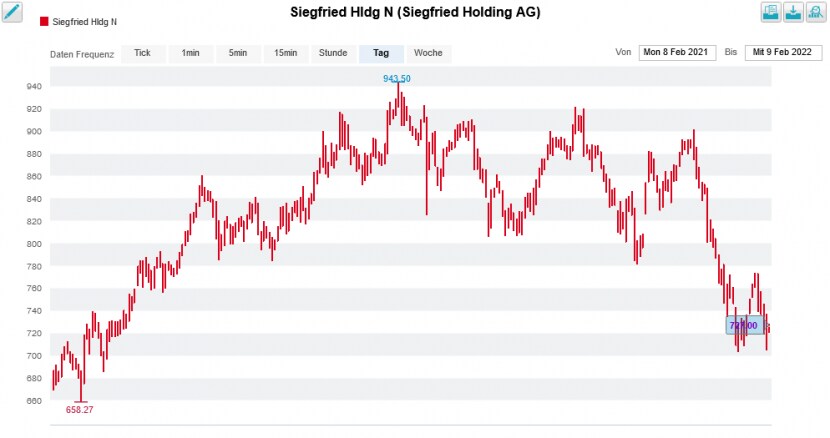

Nachdem sich die Aktien von Siegfried innerhalb weniger Jahre im Kurs vervielfacht haben, bietet sich den erfolgsverwöhnten Aktionärinnen und Aktionären seit wenigen Wochen ein ungewohntes Bild: Der Aktienkurs ist deutlich unter das Rekordhoch vom August vergangenen Jahres bei etwas mehr als 940 Franken zurückgefallen.

Das ruft nun den für Pareto Securities tätigen Analysten Dennis Berzhanin auf den Plan. Er stutzt sein Kursziel zwar auf 857 (zuvor 887) Franken, stuft die Papiere des Pharmazulieferers gleichzeitig jedoch von "Hold" auf "Buy" herauf.

Kursentwicklung der Siegfried-Aktien über die letzten 12 Monate (Quelle: www.cash.ch)

Wer nun denkt, dass der Analyst mit seinen Umsatz- und Gewinnschätzungen über den durchschnittlichen Annahmen seiner Berufskollegen liegt, der irrt allerdings. Mit anderen Worten: Er geht von einem starken, nicht aber von einem unerwartet starken Zahlenkranz aus.

Interessant ist ausserdem der Hinweis in der mir vorliegenden Unternehmensstudie, dass Pareto Securities von Siegfried selber für die Studie beauftragt und bezahlt wurde – es sich also um "Paid Research" handelt, wie man dem so schön sagt.

Die Kursschwäche der letzten Wochen ist übrigens nicht "hausgemacht". Vielmehr trifft diese auch die Valoren anderer Pharma- und Impfstoffzulieferer.

+++

Ziemlich genau drei Wochen ist es nun her, dass ich von einem kurzen Gastspiel der Bank of America bei der Versandapotheke Zur Rose berichtete. Wie damals einer Beteiligungsmeldung an die Schweizer Börse SIX entnommen werden konnte, hielt die amerikanische Investmentbank mal eben schnell Erwerbspositionen im Umfang von etwas mehr als 5 Prozent, davon etwa einen Zehntel in Form von Aktien. Ausserdem waren da auch noch Veräusserungspositionen in Höhe von gut einem Prozent.

Keine 24 Stunden später war der Spuk allerdings auch schon wieder vorbei. In einer weiteren Offenlegungsmeldung liess man die Börsenbetreiberin wissen, dass der Stimmenanteil wieder unter den Schwellenwert von 3 Prozent gefallen sei.

Nun meldet sich die Bank of America erneut mit Erwerbspositionen, Veräusserungspositionen und einem kleineren Aktienpaket zurück. Was genau sich hinter dem damaligen Gastspiel und der jetzigen Rückkehr verbirgt, ist nicht bekannt. Vermutlich spielen die Amerikaner erneut Drehscheibe für einen oder mehrere Kunden – wobei die Wandelanleihen der Versandapotheke mit hinein gespielt haben könnten.

Seit Wochen finden sich die Zur-Rose-Aktien in einem Wechselbad der Gefühle wieder (Quelle: www.cash.ch)

Die amerikanische Investmentbank preist die Aktien von Zur Rose schon eine ganze Weile zum Kauf an. Seit Mitte Januar veranschlagt der zuständige Analyst Lorenzo Margiotta noch ein Kursziel von 420 (zuvor 515) Franken.

Als ich die Aktien von Zur Rose Ende Dezember auf die Liste meiner Schweizer Aktienfavoriten für 2022 setzte, räumte ich ihnen ganz bewusst "nur" ein Gewicht von 5 Prozent ein. Zum einen war mir schon damals klar, dass die Börse nichts so sehr scheut wie die Ungewissheit und zum anderen ging ich von steigenden Zinsen aus – und die sind ja bekanntlich Gift für Wachstumsaktien vom Schlag von Zur Rose. Vom Geschäftsmodell und von den längerfristigen Aussichten bin ich wie bis anhin überzeugt.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |