Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Nicht nur mit den Aktien von Nestlé, auch mit den Valoren von Roche und Novartis liess sich im bisherigen Jahresverlauf Geld verdienen. Und das nicht ohne Grund, wie die Zahlenkränze der beiden in Basel beheimateten Pharmahersteller für das zurückliegende dritte Quartal eindrucksvoll belegen. Nicht nur Roche, auch Novartis war es einmal mehr möglich, die diesjährigen Zielvorgaben nach oben zu nehmen.

Dass die Börse dennoch überraschend unterkühlt reagierte, hat allerdings weniger unternehmensspezifische Gründe. Vielmehr verlieren auch alle anderen europäischen Pharmaaktien zusehends an Rückhalt.

Keine 24 Stunden nachdem der bekannte Stratege Christopher Potts von Kepler Cheuvreux den Pharmasektor von "Overweight" auf "Neutral" heruntergestuft hat, meldet sich auch sein Berufskollege Emmanuel Cau zu Wort. Der für die britische Barclays tätige Stratege macht es ihm gleich und senkt seine Einschätzung für dieses am Schweizer Aktienmarkt prominent vertretene Titelsegment auf "Marketweight".

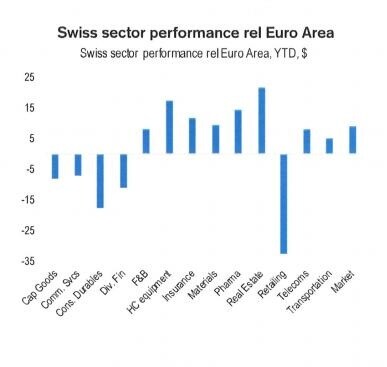

Relative Branchenentwicklung an der Schweizer Börse

gegenüber Resteuropa (Quelle: UBS)

Anders als Potts geht Cau sogar noch einen Schritt weiter und stuft ausgerechnet die europäischen Bankaktien von "Marketweight" auf "Overweight" herauf. Er sieht in letzteren eine günstige Wette auf ein freundlicheres Wirtschaftsumfeld.

Wie der Barclays-Stratege vorrechnet, haben Substanzwerte – zu diesen zählen auch die Bankaktien – seit Anfang September in Europa um rund 5 Prozent besser als die Wachstumswerte abgeschnitten. Seiner Einschätzung zufolge haben die meisten Grossinvestoren diese Entwicklung völlig verpasst und geraten nun zusehends unter Zugzwang.

Sollte es in diesem Zusammenhang zu einem Dammbruch kommen, könnte dies den Schweizer Aktienmarkt im weiteren Jahresverlauf empfindlich ausbremsen. Schliesslich sind die Valoren von Roche und Novartis bei den hiesigen Aktienindizes für nicht weniger als einen Drittel der Gesamtkapitalisierung verantwortlich.

So richtig anfreunden kann ich mich mit der Kaufempfehlung für europäische Bankaktien dennoch nicht. Kommt hinzu, dass sich hierzulande von den Kurszielen von Barclays für die Papiere von UBS und Credit Suisse eher Abwärts- als Aufwärtspotenzial ableiten lässt.

+++

Lange war es ruhig, nun schüttelt Meyer Burger innerhalb von weniger als 24 Stunden gleich zwei Erfolgsmeldungen aus dem Ärmel. Erst informierte das Solarzulieferunternehmen aus dem bernischen Gwatt die Öffentlichkeit über einen neuen Teilauftrag von Oxford PV in Höhe von 18 Millionen Franken. Tags darauf gab es dann den Verkauf einer Liegenschaft an einen Immobilienfonds bekannt.

Der Zeitpunkt dieser geballten Ladung an Erfolgsmeldungen könnte kaum besser gewählt sein. Denn wählen dürfen an der ausserordentlichen Generalversammlung von Ende Oktober auch die Aktionäre. Sie sind es letztendlich, die darüber entscheiden, ob der Aktionärsvertreter Mark Kerekes Einsitz im Verwaltungsrat nehmen darf.

Da kommt der Teilauftrag von Oxford PV gerade recht, ist die strategische Beteiligungsnahme an den Briten vom Frühjahr im Aktionariat doch nicht unumstritten.

Interessant ist, dass Meyer Burger den Aktionären den Verkauf des erst vor wenigen Jahren erbauten Hauptsitzes in Gwatt an einen Immobilienfonds als Erfolg anpreist. Über den Verkaufspreis von 42,5 Millionen Franken lässt sich noch im Guten streiten. Dass davon im ersten Moment aber nur rund 31 Millionen Franken fliessen und der Restbetrag über fünf Jahre hinweg abgestottert wird, und das vermutlich zinslos, wirft hingegen Fragen auf.

Kursentwicklung der Aktien von Meyer Burger über die letzten 12 Monate (Quelle: www.cash.ch)

Was in der Medienmitteilung des besagten Immobilienfonds, nicht aber in der Mitteilung des Solarzulieferunternehmens zu finden ist: Der Kaufvertrag umfasst langfristige Mietzinsgarantien seitens des Verkäufers. Das heisst soviel wie: Kann oder will einer der zahlreichen anderen Mieter nicht zahlen, muss der Verkäufer für ihn geradestehen. Kein Wunder also, schätzt der Immobilienfonds die Transaktion aus seiner Sicht als "sehr attraktiv" ein – was ganz offensichtlich der Fall ist.

Bei diesem "Verhandlungsgeschick" Meyer Burgers und im Wissen, dass die finanziellen Eckpunkte der Zusammenarbeit mit REC noch auszuhandeln sind, beschleicht mich ein eher ungutes Gefühl. Auch beim zukünftigen Partnerunternehmen scheint man in "Vorleistung" gegangen zu sein.

Ein Wort an dieser Stelle noch zum Thema Leerverkäufer. Der Beratungsfirma Markit zufolge laufen noch immer Wetten in Höhe von gut 16 Prozent aller ausstehenden Aktien gegen das Solarzulieferunternehmen. Vor wenigen Tagen waren es sogar deren 18 Prozent. Dabei bedienen sich die Leerverkäufer sämtlicher im Rahmen der Wertpapierleihe verfügbaren Titel. Dieses Phänomen ist nur sehr selten zu beobachten.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |