Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

In meiner Kolumne von gestern Montag beschäftigte ich mich mit dem Thema Wachstumsaktien. Dabei kam ich zur Erkenntnis, dass das Tagesgeschäft auch bei beliebten Schweizer Vertretern dieser Spezies wie etwa der Bankensoftwareschmiede Temenos oder des Dentalimplantateherstellers Straumann den übeln Launen der Wirtschaft ausgesetzt ist.

Keine Frage: Diese Unternehmen sind gut geführt und blicken auf sehr erfolgreiche Jahre zurück. Allerdings neigen die Analysten dazu, die zweifelsohne beeindruckenden Wachstumsraten der letzten Jahre linear in die Zukunft zu projizieren. Und viele Anleger machen es ihnen gleich.

Alleine schon aufgrund des sogenannten Basiseffekts lässt sich das Wachstumstempo der letzten Jahre nicht aufrecht erhalten. Es bedarf schon ganz schön viel Anstrengung, um nach starken Jahren weitere Verbesserungen erzielen zu können. Mit anderen Worten: Firmen wie Temenos oder Straumann müssen schauen, dass sie nicht dem eigenen Erfolg vergangener Tage zum Opfer fallen. Dazu bedarf es eines geschickten Managements der Erwartungshaltung.

Denn die Bewertung – beide Unternehmen werden mit mehr als dem Vierzigfachen des für das nächste Jahr geschätzten Gewinns bewertet – lässt so gar keinen Raum für Enttäuschungen.

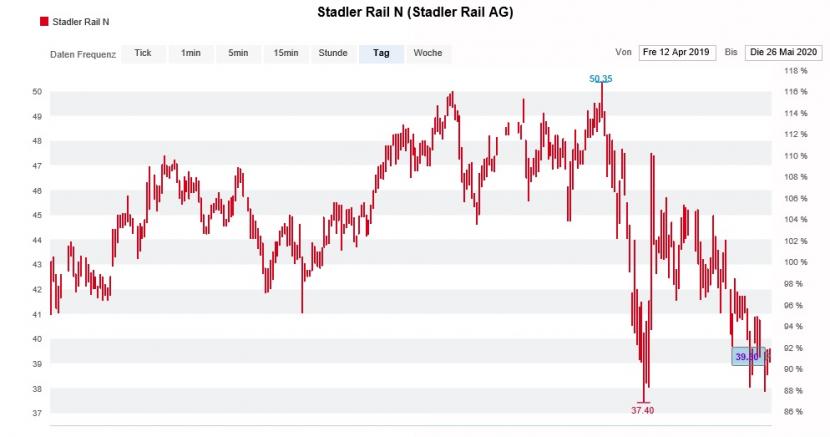

Um bei meinen Schweizer Aktienfavoriten für das Börsenjahr 2020 auf Worte auch Taten folgen zu lassen, nehme ich bei den Aktien von Temenos nach der kräftigen Kurserholung der letzten Wochen die aufgelaufenen Verluste mit. Genau auf diese Kurserholung hatte ich noch Anfang Mai gehofft. Im Gegenzug steige ich mit rund 10'000 Franken bei Stadler Rail ein.

Kursentwicklung der Stadler-Rail-Aktien seit dem Börsengang vom April 2019 (Quelle: www.cash.ch)

Der Schienenfahrzeughersteller aus Bussnang unterscheidet sich in zwei grundlegenden Punkten von anderen Wachstumsunternehmen aus der Schweiz: Einerseits verfügt das Unternehmen über randvolle Auftragsbücher in Höhe von mehr als 15 Milliarden Franken. Damit lässt sich auf Jahre hinaus ein Eigenleben fernab der Wirtschaftsentwicklung führen – wobei ich einräumen muss, dass die zukünftige Umsatz- und Gewinnentwicklung auf einem anderen Blatt Papier steht. Andererseits werden die Aktien bloss mit etwas mehr als dem Zwanzigfachen des nächstjährigen Gewinns bewertet. Das erscheint mir ziemlich vernünftig.

Bei #StadlerRail wurden der Schweizer Börse seit Freitag zwei Titelkäufe aus der Geschäftsleitung oder durch einen exekutiven Verwaltungsrat im Gegenwert von fast drei Millionen Franken gemeldet. Die Käufe tragen die Handschrift von Firmenpartron Peter Spuhler. $SRAIL

— cashInsider (@cashInsider) May 26, 2020

Und ich bin mit dieser Einschätzung vermutlich nicht alleine. In den vergangenen 48 Stunden gingen bei der Schweizer Börse SIX zwei Meldungen über Titelkäufe eines exekutiven Mitglieds des Verwaltungsrats im Gesamtwert von fast 2 Millionen Franken ein. Meine Vermutung: Firmenpatron Peter Spuhler kauft bei Kursen unter 40 Franken wacker zu.

Wenn das mal kein Zeichen der Zuversicht ist...

+++

Das dürfte man sich selbst bei Veraison nicht erträumt haben, als der berüchtigte Vermögensverwalter vor wenigen Wochen bei Aryzta eingestiegen ist: Der Aktienkurs steigt und steigt.

Mit 644 Millionen Euro setzte das hochverschuldete Unternehmen zwischen Januar und März zwar fast einen Viertel weniger um als in derselben Zeitspanne letzten Jahres. Allerdings gingen Analysten durchschnittlich sogar von einem Umsatzeinbruch auf weniger als 600 Millionen Euro aus.

Nun haben vor allem die Leerverkäufer ein Problem. Mit rund 9 Prozent aller ausstehenden Aktien spekulierten sie noch vor wenigen Tagen gegen den Backwarenhersteller. Mich überrascht deshalb nicht, dass mir mehrere befreundete Händler von aggressiven Deckungskäufen aus eben diesem Lager berichten. Rette sich wer kann.

Deckungskäufe lassen den Kurs der Aryzta-Aktie kräftig steigen (Quelle: www.cash.ch)

Und dennoch muss man realistisch bleiben. Denn nicht nur für Aryzta selbst, auch für die Aktionärsgruppe um Veraison und den langjährigen spanischen Grossaktionär Cobas werden die nächsten Wochen und Monate zu einem Rennen gegen die Zeit. Während der Glaube dieser beiden Finanzinvestoren an einen zeitnahen Turnaround unerschütterlich ist, scheint er bei anderen Anteilseignern zu schwinden.

Wie Offenlegungsmeldungen an die Schweizer Börse SIX verraten, nutzen andere langjährige Aktionäre die Gelegenheit, um Aktien des Backwarenherstellers abzubauen. Offiziell hält J O Hambro noch 4,03 (zuvor 4,92) Prozent, Causeway Capital bloss noch 2,43 (zuvor 4,98) Prozent.

Am letzten Freitag bezeichnete ich die Pläne der Aktionärsgruppe um Veraison und Cobas als "Hiestand-Putsch", wollen die beiden Finanzinvestoren doch mehrere ehemalige Hiestand-Manager in den Verwaltungsrat wählen lassen und den irischen Einfluss auf dieses Gremium zurückbinden. Ohne einschneidende Massnahmen lässt sich das Sorgenkind Aryzta vermutlich nicht retten – wobei selbst eine weitere Kapitalerhöhung nicht länger ein Tabu-Thema mehr sein sollte.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |