Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Knapp zwei Wochen ist es nun her, dass der Schweizer Aktienmarkt Zuspruch aus einer ziemlich unerwarteten Ecke erhielt: Chefstratege Chris Potts von Kepler Cheuvreux ging von "Neutral" auf "Overweight" – nachdem er diesen noch im Dezember eher etwas halbherzig von "Underweight" auf "Neutral" heraufgestuft hatte.

Halbherzig deshalb, weil Potts für seine Anlagekundinnen und –kunden schon damals bis über beide Ohren in die hierzulande prominent vertretenen Pharma- und Nahrungsmittelaktien investiert war und diesen ein überdurchschnittliches Gewicht in den Aktienportefeuilles einräumte.

Nun meldet sich sein Berufskollege Sebastian Rädler zu Wort. Der für die Bank of America tätige Chefdenker ist auch weiterhin pessimistisch für europäische Aktien. Seines Erachtens hat der "alte Kontinent" selbst dann ein Wachstumsproblem, wenn sich die Lage in der Ukraine wieder beruhigt. Um dieser Einschätzung den nötigen Nachdruck zu verleihen, stutzt er sein Ziel für den breit gefassten Stoxx Europe 600 Index bis Ende September auf 410 (zuvor 420) Punkte. Dort notierte das Börsenbarometer vor wenigen Wochen schon mal kurz.

Beim Schweizer Aktienmarkt macht Rädler neuerdings jedoch eine Ausnahme und stuft diesen von "Marketweight" auf "Overweight" herauf. Einerseits begründet er diesen Schritt damit, dass er Nahrungsmittelaktien wie jenen von Nestlé ein überdurchschnittliches Gewicht in den Aktienportefeuilles einräumt und bei Pharmawerten wie Roche und Novartis von "Neutral" auf "Overweight" geht.

Der SMI mit Dividenden-Korrektur (grün) im 12-Monats-Vergleich mit dem Stoxx Europe 600 Index (rot) (Quelle: www.cash.ch)

Seinen Berechnungen zufolge sollten sich Schweizer Aktien über die nächsten Wochen und Monate um 5 Prozent besser als der Stoxx Europe 600 Index entwickeln - sofern sich die bankeigenen Erwartungen ans Wirtschaftsumfeld denn als richtig erweisen und die Risikoaufschläge bei Anleihen weiter steigen.

Mit ihrer Zuversicht für den Schweizer Aktienmarkt rennt die Bank of America übrigens offene Türen ein. Nicht nur bei Kepler Cheuvreux, sondern auch bei hiesigen Banken wie etwa Julius Bär.

Allerdings sei an dieser Stelle erwähnt, dass es sich bei der Heraufstufung durch die amerikanische Investmentbank bloss um eine taktische Empfehlung handelt. Ich möchte deshalb nicht ausschliessen, dass es sich bloss um ein kurzes Gastspiel der Amerikaner handeln könnte.

+++

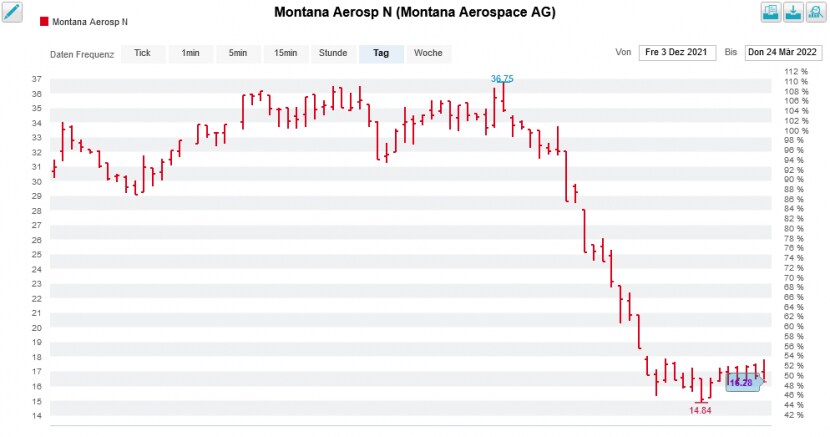

Der vergangene Dezember war erst wenige Tage alt, als die Bank of America den bis dahin sträflich vernachlässigten Aktien von Montana Aerospace mit einer Kaufempfehlung prozentual zweistellige Kursgewinne bescherte. Die mir nicht namentlich bekannten Analysten nahmen die Erstabdeckung des Zulieferunternehmens mit "Buy" und einem Kursziel von 52 Franken auf und setzten dessen Valoren auch gleich noch auf die Favoritenliste für europäische Nebenwerte.

Dabei argumentierten die Analysten einerseits mit den guten Wachstumsaussichten, andererseits aber auch mit der vertikal integrierten Unternehmensstruktur. Zusätzliches Aufwärtspotenzial bestünde im Fall von ergänzenden Firmenübernahmen.

Wer der damaligen Empfehlung Folge leistete und bei Kursen von 33 Franken und mehr einstieg, steht heute vor einem kleineren Scherbenhaufen. Schliesslich sind die Aktien mittlerweile für lediglich etwas mehr als die Hälfte zu haben.

Erst vor wenigen Tagen meldete sich die Bank of America – vermutlich nicht zuletzt auch deshalb – erneut zu Wort. Nach einer Firmenpräsentation von Finanzchef Michael Pistauer anlässlich der Global Industrial Conference gibt die amerikanische Investmentbank Entwarnung in Sachen Lieferkettenprobleme und steigender Rohmaterialkosten. Einzig der Spezialistenmangel mache dem Unternehmen momentan das Leben schwer. Das lässt das Unternehmen die Öffentlichkeit heute Donnerstag nun auch noch in einer Medienmitteilung wissen.

Kursentwicklung der Aktien von Montana Aerospace seit Anfang Dezember (Quelle: www.cash.ch)

Während die seinerzeitige Kaufempfehlung weiterhin ihre Gültigkeit hat, bin ich mir in Bezug auf das 52 Franken lautende Kursziel nicht ganz so sicher. Neue Informationen liegen mir nicht vor.

Ich kommentierte die Kaufempfehlung einst wie folgt:

Anlegerinnen und Anlegern sollten bei schlecht handelbaren Aktien stets im Hinterkopf behalten, dass der enge Markt ein zweischneidiges Schwert sein kann. Jene von Montana Aerospace zeigen das einmal mehr eindrücklich.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |