Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

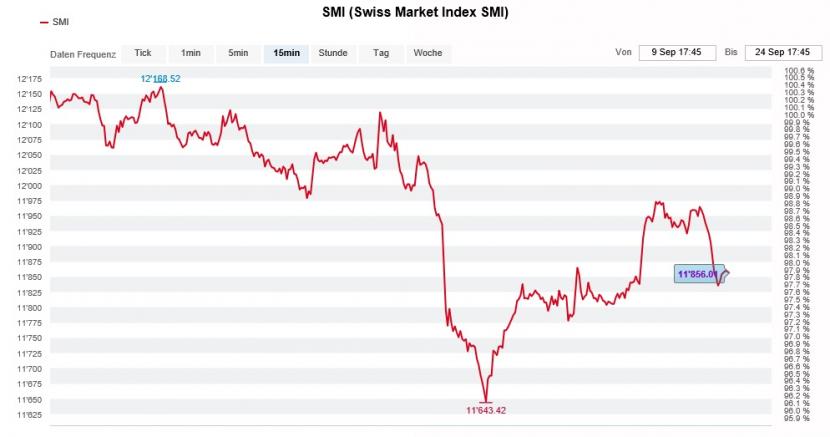

Auch bei uns am Schweizer Aktienmarkt macht der September seinem Ruf als schwächster Börsenmonat des ganzen Jahres alle Ehre. Im Laufe des Montagnachmittags fiel der Swiss Market Index (SMI) mal eben schnell in die Nähe von 11'600 Punkten und damit gut 7 Prozent unter das Rekordhoch von Mitte August. Rückblickend hatte sich die erste 5-Prozent-Korrektur seit nunmehr zehn langen Monaten schon am vergangenen Freitag angekündigt.

Einerseits wurde das Handelsgeschehen in den letzten Tagen dem wankenden chinesischen Immobilienriesen und der Angst vor Schockwellen für die Banken überschattet, andererseits warf der geldpolitische Entscheid der amerikanischen Notenbank seinen Schatten voraus.

Am Mittwoch hiess es dann: My name is Powell – "Jay" Powell. In bester James-Bond-Manier rettet der amerikanische Notenbankchef mal wieder die Börsenwelt. Wer sich einen konkreten Fahrplan aus den milliardenschweren Wertpapierkäufen erhofft hatte, wurde enttäuscht – oder besser gesagt auf November vertröstet.

Dank "Jay" Powell verspürte der SMI in den letzten Tagen wieder Rückenwind (Quelle: www.cash.ch)

Geht es nach den Ökonomen der Deutschen Bank, wird die amerikanische Notenbank ihre Wertpapierkäufe in Höhe von monatlich 120 Milliarden Dollar ab Januar Monat für Monat um 15 Milliarden Dollar zurückfahren. Bis Mitte nächsten Jahres könnten die milliardenschweren Wertpapierkäufe damit Geschichte sein.

Das süsse Gift wird den Märkten also nicht über Nacht entzogen. Ob die sich abzeichnende Entwöhnung vom billigen Geld von Erfolg gekrönt sein wird oder nicht, wird sich allerdings zeigen müssen. Es wäre nämlich nicht das erste Mal, dass die amerikanische Notenbank die Übung auf halbem Weg wieder abbrechen müsste...

Bleiben wir doch bei der Geldpolitik. Gestern Donnerstag brandmarkte die Schweizerische Nationalbank (SNB) den Franken anlässlich ihrer geldpolitischen Lagebeurteilung einmal mehr als "hoch bewertet".

Auf was genau für Bewertungsgrössen sich der genesene Thomas Jordan und seine Direktoriumskollegen bei dieser Aussage abstützen, ist mir nicht bekannt. Unter anderem vermutlich aber auch auf die Kaufkraftparität. Diese stellt die Kaufkraft zweier Länder oder Wirtschaftsräume beziehungsweise deren Währungen gegenüber.

Ich bin schon eine ganze Weile an der Börse und an den Devisenmärkten aktiv, und habe in dieser Zeit gelernt, dass ein Währungspaar früher oder später immer mal wieder auf den Gleichgewichtskurs der Währungsparität korrigiert. Dort wären wir beim Euro-Franken-Kurs ja nun eigentlich. Fragt sich: Schert dieser nun nach oben oder nach unten aus? Manchmal kann sich ein Währungspaar über eine längere Zeit hinweg um 15 bis 20 Prozent vom Gleichgewichtskurs nach oben oder nach unten abkoppeln. Früher oder später findet er allerdings immer wieder darauf zurück.

Wüsste ich es nicht besser, würde ich behaupten: Die europäische Einheitswährung wird weiter an Wert verlieren und die SNB dazu zwingen, auch weiterhin in Milliardenhöhe Fremdwährungen aufzukaufen - als ob deren Bilanzsumme heute nicht schon hoch genug wäre.

Es dürfte nämlich kein Zufall sein, dass die Aktien wachstumsstarker Schweizer Unternehmen schon seit Wochen von einem Rekord zum nächsten eilen. Das (vermeintliche) Erfolgsrezept ist denkbar einfach: Aus Angst vor einer erneuten wirtschaftlichen Verlangsamung oder eines drohenden Evergrande-Schocks noch ein bisschen mehr Wachstumsaktien wie etwa jenen von Sonova, Straumann oder der Partners Group einladen. Dann kommt es bestimmt gut. Dass diese Valoren mittlerweile zwischen 58 (Partners Group) und 88 Prozent (Straumann) mehr kosten als noch zu Jahresbeginn, scheint dabei nur von untergeordneter Bedeutung.

Ich hielt diesbezüglich vergangenen Freitag fest:

...und...

Wenn ich sehe, in welch luftige Höhen die Kurse dieser "sicheren Häfen" zuletzt emporgeschossen sind, frage ich mich, ob sie dann wirklich noch den erhofften Schutz bieten, sollte es hart-auf-hart kommen. Meine Vermutung: Der eine oder andere könnte sein blaues Wunder erleben. Ähnliche Beispiele aus der Vergangenheit gibt es genug.

Bei den UBS und Credit Suisse sorgt der chinesische Immobilienriese Evergrande für Nervosität. Es braucht schon einiges, damit eine der beiden Schweizer Grossbanken öffentlich Klartext spricht. In den letzten Tagen taten es beide.

Erst meldete sich die Credit Suisse zu Wort und liess durchblicken, dass sie nicht auf eigene Rechnung bei Evergrande investiert sei. Das gilt allerdings nicht für die Obligationenfonds der Grossbank. Beim am stärksten betroffenen Fonds stehen fast 29 Prozent des Vermögens auf dem Spiel. Solche Zahlen wecken Erinnerungen an den Greensill-Skandal. Casino-Kapitalismus pur...

Die Aktien der Credit Suisse kosteten zu Wochenbeginn keine 9 Franken mehr (Quelle: www.cash.ch)

Auch UBS-Chef Ralph Hamers war sichtlich um Schadensbegrenzung bemüht. Auf eigene Rechnung sei sein Arbeitgeber "immateriell" bei Evergrande dabei, wie er gestern Donnerstag durchblicken liess. Fragt sich bloss, ob das auch für die Kundinnen und Kunden der grössten Schweizer Bank gilt. Denn anders als Erzrivalin Credit Suisse taucht die UBS auf der Liste der bis 2025 laufenden 8-3/4-Prozent-Anleihe des taumelnden Unternehmens doch als grösster Gläubiger aus der Schweiz vor Vontobel und Pictet & Cie auf.

Da fragt man sich doch, wann die Schweizer (Gross-)Banken endlich aus den Fehlern der Vergangenheit lernen...

Am Montag fragte ich mich in meiner Kolumne, ob die Aktien von Holcim, wenn schon nicht der UBS, dann wenigstens der Credit Suisse Glück bringen. Kurz zuvor hatte man in den Handelsräumen der kleineren der beiden Schweizer Grossbanken eine kurzfristige Kaufempfehlung für die Papiere des Zementherstellers aus Zug ausgesprochen.

Meine paar Zeilen waren noch keine Stunde alt, als der Aktienkurs am Montagnachmittag auf unter 44,90 Franken zurückfiel und sich auch die Credit Suisse gezwungen sah, die Reissleine zu ziehen.

Noch vor einer Woche trat der für die Berenberg Bank tätige Versicherungsanalyst Thomas Bateman bei den Aktien von Helvetia trotz Hold lautendem Anlageurteil eine kleinere Kurslawine los. Er erachte das Nichtleben-Neugeschäft als enttäuschend und sehe sich deshalb gezwungen, das Kursziel auf 89,30 (zuvor 98) Franken zu kürzen, so hielt er damals in einem Kommentar fest.

Nach einer Road-Show mit Helvetia-Finanzchefin Annelis Lüscher Hämmerli findet Bateman nun aber versöhnliche Worte. Er sei rückblickend wohl ein bisschen übers Ziel hinausgeschossen, wie der Analyst einräumt. An seinem Anlageurteil sowie am viel zu tiefen Kursziel hält er dennoch fest. Einsicht sieht anders aus.

Für den Lacher der Woche sorgte übrigens der aufmüpfige Hedgefonds-Milliardär Dan Loeb, als er den amerikanischen Sportwetten-Anbieter Draft Kings in einem Tweet – in Anlehnung an den Nintendo-Gorilla – als "Donkey Kong" bezeichnete. Meine Vermutung: Die Aktien von Draft Kings werden diesen Übernamen wohl nie mehr wieder los.

An dieser Stelle bleibt mir nichts anderes übrig, als mich für die nächsten zwei Wochen in die Herbstferien zu verabschieden. Ein herzliches Dankeschön an meine Redaktionskollegen, die sich während meiner Abwesenheit ums Insider-Briefing kümmern. Beim cash Insider Tracker-Zertifikat sorgt sich unser Partner Leonteq Ende September fürs sogenannte "Rebalancing". Zu den einzelnen Titeln werde ich mich nach meiner Rückkehr in die Heimat wieder zu Wort melden. In diesem Sinne: Allen meinen Leserinnen und Lesern eine gute Zeit und bis bald!

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |