Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Der Schweizer Aktienmarkt verspürt seit Tagen Rückenwind – den Valoren von Roche und Novartis sei Dank. Bei beiden Schwergewichten aus dem Swiss Market Index (SMI) ist – man glaubt es kaum – von umfangreichen Käufen aus dem angelsächsischen Raum zu hören. Das überrascht und irritiert mich zugleich, machten angelsächsische Grossinvestoren in den vergangenen Jahren doch konsequent einen grossen Bogen um die besagten Valoren.

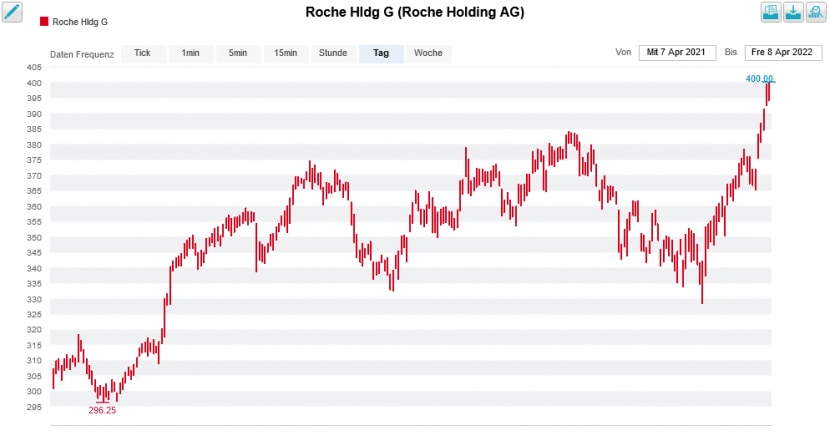

In Rekordlaune zeigen sich insbesondere die Genussscheine von Roche. Gestern Donnerstag kratzten sie sogar mal eben schnell von unten an den 400 Franken-Schwelle. Doch dann setzten nach dem geradezu beeindruckenden Lauf der vorangegangenen Tage Gewinnmitnahmen ein, die die Valoren wieder etwas zurückfallen liessen.

Was hinter dem wiedererwachten Interesse angelsächsischer Grossinvestoren am Pharma- und Diagnostikkonzern aus Basel steckt, darüber lassen sich bloss Mutmassungen anstellen. Meine Vermutung: Die Valoren – und in gewisser Weise auch jene von Erzrivale Novartis – müssen im Wissen um die nahende stagflationäre Gewitterfront als "sichere Häfen" herhalten.

Der Kurs der Roche-Genussscheine geht durch die Decke (Quelle: www.cash.ch)

Das ist insofern verständlich, als dass gerade die Pharmaindustrie über eine Preisgestaltungsmacht verfügt, wie sie kaum ein anderer Wirtschaftszweig kennt. Das macht Roche und Co aus Anlegersicht zum idealen Zufluchtsort.

Dann wären da noch Spekulationen, wonach sich die japanische Softbank in der Zeit zwischen Ende Januar und Anfang März mit Gewinn von ihrer 5-Milliarden-Beteiligung an den Baslern getrennt haben soll. Lautwerden liess diese Spekulationen ein Bericht der altehrwürdigen Financial Times.

| Und wieder ranken sich wilde Spekulationen ums SMI-Schwergewicht Roche |

Offiziell bestätigt wurde diese Beteiligungsnahme nie. Dasselbe dürfte nun auch für den angeblichen Ausstieg gelten. So bleibt es auch hier bei blossen Mutmassungen.

Gut möglich, dass die Kurse bei den drei Schwergewichten aus dem SMI noch weiter nach oben wollen. Das wiederum dürfte den einen oder anderen Fondsmanager und Vermögensverwalter in arge Erklärungsnot bringen, messen den Valoren von Nestlé, Roche und Novartis doch nicht eben wenige ein deutlich tieferes Gewicht in ihren Portefeuilles bei als sie gemäss Benchmark eigentlich müssten – mich bei meinen Schweizer Aktienfavoriten für 2022 miteingeschlossen.

Novartis gibt sich übrigens eine neue Organisationsstruktur, wie am Montag überraschend bekannt wurde. Es geht dabei vor allem um eine Vereinfachung der bisherigen Lösung. Die Basler erhoffen sich in diesem Zusammenhang bis Ende 2024 Einsparungen von mindestens einer Milliarde Dollar.

Gleichzeitig bekräftigen sie die im Dezember anlässlich des Investorentages kommunizierten Mittelfristziele. Das Pharmaunternehmen strebt für die Jahre 2020 bis 2026 jährlich ein Umsatzwachstum zu konstanten Wechselkursen von mindestens 4 Prozent sowie eine kontinuierliche Steigerung der operativen Marge (EBIT) im Bereich Innovative Medicines mittelfristig in die hohen Dreissigerprozente und längerfristig auf über 40 Prozent an.

Wie der für die Basler Kantonalbank tätige Analyst Elmar Sieber richtigerweise festhielt, bringt eine neue Organisationsstruktur alleine noch kein Wachstum. Seines Erachtens müssten der Gegenwert dieser Kosteneinsparungen schon in die Forschung und Entwicklung investiert werden, um für ein stärkeres Wachstum zu sorgen. Er stuft die Aktien deshalb wie bis anhin nur mit "Marktgewichten" und einem Kursziel von 80 Franken ein.

Auch für mich ist die angekündigte Reorganisation zwar durchaus begrüssenswert. Allerdings ist das Wachstumsproblem von Novartis damit noch immer nicht gelöst. Es verhält sich da schon beinahe wie einst mit dem milliardenschweren Aktienrückkaufprogramm. Umso mehr bin ich neugierig, ob und wie Firmenchef "Vas" Narasimhan nachlegen wird.

Kommen wir nun aber auf das Sorgenkind AMS Osram zu sprechen. Die Erwartungen an den ersten Investorentag seit Jahren waren zweifelsohne hoch. So hoch, dass der Sensorenhersteller aus dem österreichischen Unterpremstätten fast nur enttäuschen konnte.

Eigentlich bot sich Firmenchef Alexander Everke und seinen Geschäftsleitungskollegen an diesem Tag eine einmalige Chance, der Skepsis, mit der ihnen seit der milliardenschweren Übernahme von Osram begegnet wird, entgegenzuwirken.

Doch das Gegenteil trat ein: Die Nachricht, dass nach 2022 mit zwei weiteren wachstumsseitigen Übergangsjahren gerechnet werden muss, kam gar nicht gut an. Eben so wenig jene, dass das Unternehmen zuerst umgerechnet mehr als 860 Millionen Dollar für eine neue Produktionsstätte in Malaysia in die Hand nehmen muss, damit das Wachstum dank micro-LEDs im Jahr darauf dann endlich abhebt.

Viel Zukunftsmusik – wie das bei AMS Osram in der Vergangenheit leider nur allzuoft der Fall war. Man darf der Börse deshalb nicht übelnehmen, wenn sie unterkühlt auf die Neuigkeiten reagierte und die Aktien am diesjährigen Investorentag mit einem satten Minus von gut 8 Prozent abstrafte. Gestern Mittwoch gaben die Valoren des Sensorenherstellers um weitere 9 Prozent nach – ein klares und unmissverständliches Urteil der Börse.

Da fragt sich doch, wo denn da die Käufer in Schwächen bleiben? Ich denke da etwa an Stifel. Der amerikanische Broker preist die Aktien wie bis anhin mit einem Kursziel von 25 Franken zum Kauf an – auch wenn selbst Analyst Jürgen Wagner einräumt, dass ein solch üppiges Investitionsvorhaben im momentanen Umfeld wohl nicht bei jedermann gut ankommt.

Auch für die Anlagekundschaft seines Berufskollegen Mark Diethelm bei Vontobel müssten die Aktien zu jetzigen Kursen eigentlich fast so etwas wie ein "blinder Kauf" sein. Obwohl der Vontobel-Analyst mit seinen Schätzungen unter den langfristigen Zielen von AMS Osram liegt, kommt er noch immer auf ein Kursziel von 22 (zuvor 25) Franken.

Ähnliches kennen wir übrigens von Zur Rose. Bei Kursen von 500 Franken noch frenetisch gefeiert und hochgejubelt, machen angelsächsische Banken trotz Kaufempfehlung bei Kursen unter 130 Franken einen grossen Bogen um die Valoren der Versandapotheke.

Apropos Zur Rose: Am Mittwoch sackte der Aktienkurs mal eben schnell um 10 Prozent ab. Dies, nachdem bekannt wurde, dass die Versandapotheke der Generalversammlung am 28. April die Schaffung von genehmigtem Kapital in Höhe von 30 Prozent des eingetragenen Aktienkapitals und eine Erhöhung des bedingten Kapitals um weitere 20 Prozent beantragen will.

Dass auf dem Weg hin zu schwarzen Zahlen eine weitere Kapitalerhöhung notwendig werden würde, war eigentlich spätestens nach der Veröffentlichung des letztjährigen Ergebnisses klar.

Interessant ist, dass sich mit dem amerikanischen Vermögensverwalter Frank M. Sands eben gerade ein neuer bedeutender Aktionär mit gut 3 Prozent der Stimmen zu erkennen gegeben hat. Mir fällt allerdings auf, dass der amerikanische Vermögensverwalter bloss 0,35 Prozent der Stimmen auf eigene Rechnung hält. Die übrigen Stimmen wurden ihm von Drittaktionären zur Ausübung der Stimmrechte nach eigenem Ermessen überlassen.

Im Wissen, dass die Stimmung im Aktionariat nach dem Kursrutsch der letzten Monate alles andere als ausgelassen ist, muss die Versandapotheke sehr behutsam vorgehen, will sie keine Revolte riskieren. Die traktandierte Schaffung von genehmigtem und bedingtem Kapital ist da jedenfalls nicht eben hilfreich. Die kommende Generalversammlung verspricht spannend zu werden...

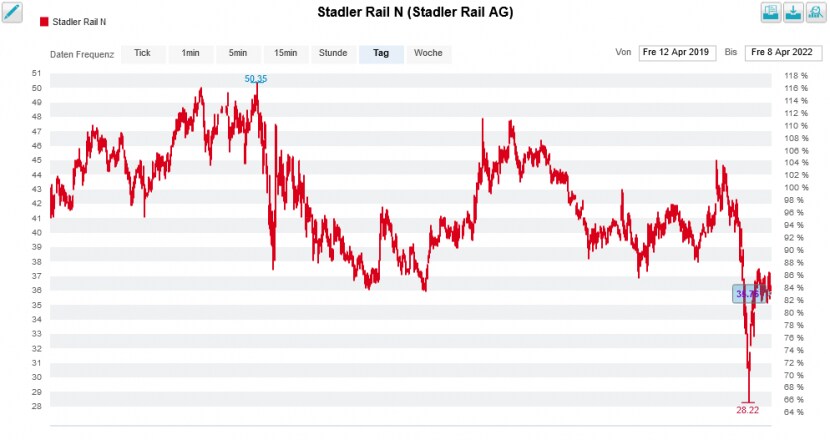

Bei Stadler Rail dürften die letzten Tage vermutlich in die Firmengeschichte eingehen, ruft die Österreichischen Bundesbahnen (ÖBB) für 600 Millionen Euro doch die ersten 41 Doppelstock-Triebzüge des mit bis zu 3 Milliarden Euro dotierten Grossauftrags ab.

Kursentwicklung der Aktien von Stadler Rail seit dem Börsendebüt vom April 2019 (Quelle: www.cash.ch)

Nachdem der Gegenspieler Alstom Beschwerde eingereicht hatte, stand der milliardenschwere Grossauftrag aus Österreich sogar für eine kurze Weile auf der Kippe. Umso erfreulicher ist, dass erste Bestellungen in Bussnang eingehen.

Wie Analystin Stefanie Scholtysik von Mirabaud Securities schreibt, sollte die besagte Bestellung positive Auswirkungen auf die Cashflow-Entwicklung der ersten Jahreshälfte haben. Sie bleibt deshalb bei ihrer Kaufempfehlung mit einem Kursziel von 49 Franken für die Aktien von Stadler Rail.

Wie ich in der Vergangenheit schon mehrfach schrieb, sind randvolle Auftragsbücher das eine, diese in Umsätze und Gewinne umzumünzen hingegen etwas ganz anderes.

Ich erwarte eigentlich weiterhin eine vertrauensfördernde Massnahme seitens von Peter Spuhler in seiner Rolle als Ankeraktionär – beispielsweise in Form millionenschwerer Titelkäufe. Schliesslich flossen ihm aus dem Börsengang einst geschätzte 1,4 Milliarden Franken in bar zu.

Kommenden Freitag fällt die Börsenwoche im Schnelldurchlauf übrigens feiertagsbedingt aus. Nach den Strapazen der letzten Tage wünsche ich meinen Leserinnen und Lesern ein erholsames Wochenende.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |