Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Die vergangenen Tage verlangten den hiesigen Aktienanlegerinnen und Anlegern eine hohe Frustrationsfähigkeit ab. So gab der Kurs des Sensorenherstellers Sensirion nach einer Reduktion der diesjährigen Umsatzvorgaben innerhalb von gerade mal zwei Handelstagen eben mal schnell um 15 Prozent nach. Zugegeben: Im Wissen um die überragende erste Jahreshälfte kommt das Zurückbuchstabieren durch das Unternehmen auch für mich eher etwas überraschend. Einmal mehr zeigt sich, wie unberechenbar die Halbleiterindustrie doch ist. Einen launischeren Wirtschaftszweig gibt es kaum.

Auch die dividendenstarken Valoren von Bâloise wurden gestern Donnerstag zeitweise mit einem Minus von 8 Prozent abgestraft. Ein eher etwas enttäuschender Gewinnbeitrag aus dem Nichtleben-Geschäft sowie magere Fortschritte bei der SST-Quote reichten aus, um jegliche Dämme brechen zu lassen. Erst im Laufe des Nachmittags konnten die Aktien dank Gelegenheitskäufen aus dem angelsächsischen Raum dann etwas Boden gutmachen. Mittlerweile haben sich auch Analysten wie jene von Kepler Cheuvreux oder der UBS eingeschaltet. Sie machen kein Geheimnis daraus, dass sie die Kursverluste als völlig übertrieben erachten.

Auf die Probe gestellt wurden gestern Donnerstag auch die Aktionärinnen und Aktionäre des Pharmazulieferers Bachem. Nach einer enttäuschenden ersten Jahreshälfte ging es für die Papiere kurz nach Börsenbeginn zuerst in die Nähe von 59 Franken, um dann im weiteren Sitzungsverlauf bis auf 69 Franken vorzustossen. Den Firmenlenkern scheint es gelungen zu sein, die Gemüter an der Telefonkonferenz wieder etwas zu beruhigen. Auch dass einige Analysten mit einem überzeugenden Investorentag rechnen, dürfte geholfen haben.

Die Aktien von Bachem unterlagen in den letzten Tagen starken Kurs- und Stimmungsschwankungen (Quelle: www.cash.ch)

Zu den Verlierern der Woche zählte einmal mehr das Sorgenkind Zur Rose. Genüsslich berichtete das Fachblatt Apotheke adhoc in den letzten Tagen über die Probleme der Versandapotheke. Obschon das Unternehmen selbst erst kürzlich keinen aus dem operativen Geschäft erwachsenden zusätzlichen Eigenkapitalbedarf erwachsen sah, setzten sich die Autoren des Fachblatts intensivst mit den künftig zur Rückzahlung kommenden Anleihen auseinander. Zur Rose drohe eine wirtschaftliche Schieflage, so wurde gewarnt.

Zugegeben: Mit einer Börsenkapitalisierung von knapp 5 Milliarden Franken wie im Februar 2021 wäre es der Versandapotheke ein Leichtes, die in den nächsten Jahren zur Rückzahlung fällig werdenden (Wandel-)Anleihen zurückzuzahlen beziehungsweise mit neu aufgelegten Anleihen oder Bankkrediten ablösen zu können. Mit dem jetzigen Börsenwert von knapp 500 Millionen Franken ist die Refinanzierungsfrage um einiges essentieller.

Dennoch sollte man bei Artikeln von Apotheke adhoc stets im Hinterkopf haben, dass es sich dabei um das Fachblatt der deutschen Apotheker handelt. Und denen sind Versandapotheken vom Schlag von Zur Rose bekanntlich ein Dorn im Auge.

Kommen wir nun aber auf Richemont zu sprechen. Die Aktionärinnen und Aktionäre des Luxusgüterkonzerns dürfen aufatmen. Wie seit Mittwoch bekannt ist, steht die Vereinbarung mit Farfetch und der saudischen Alabbar endlich. Nach dem Aktienkurszerfall bei Farfetch und vergleichbaren Rivalen hatte eigentlich kaum noch jemand an ein Zustandekommen geglaubt.

Farfetch beteiligt sich mit 47,5 Prozent an Yoox-Net-a-Porter (YNAP). Weitere 3,2 Prozent gehen in die Vereinigten Arabischen Emirate. Als künftiger Minderheitsaktionär muss Richemont die Ergebnisse des Tochterunternehmens nicht länger voll in der eigenen Rechnung berücksichtigen. Ziel erreicht.

Allerdings hat die Vereinbarung ihren Preis: Wie die Deutsche Bank vorrechnet, weist das an Farfetch veräusserte YNAP-Paket zwar einen Wert von 1,4 bis 1,5 Milliarden Dollar auf. Da das bisherige Mutterhaus die Tochter noch mit zusätzlichen liquiden Mitteln ausstattet, dürften Richemont unter dem Strich nur mehr 1,1 bis 1,2 Milliarden Dollar zufliessen – und das erst noch in Form von Farfetch-Aktien, Kursrisiko inklusive.

Das wiederum liegt am ganz unteren Ende der von Branchenkennern veranschlagten Preisspanne von 1 bis 2 Milliarden Dollar. Ausserdem muss Richemont den aktivierten Goodwill einmalig um 2,7 Milliarden Euro wertberichtigen. Da frage ich mich doch, wieso der Aktienkurs am Mittwoch dennoch kräftig stieg.

Tags darauf wartete auch Novartis mit bahnbrechenden Neuigkeiten auf. Das Sorgenkind Sandoz soll an die Aktionärinnen und Aktionäre "ausgeschüttet" und an die Börse gebracht werden. Das kommt uns doch bekannt vor: Vor wenigen Jahren wurde schon Alcon nach demselben Strickmuster vom Mutterhaus abgespaltet.

Nachdem keine verbindlichen Kaufofferten für Sandoz eingegangen waren, blieb Firmenchef Vas Narasimhan auch gar nichts anderes übrig, als die Blaupause für die seinerzeitige Abspaltung von Alcon aus der Schublade zu nehmen. Bei der Abspaltung von Sandoz scheint er nach dem bewährten Strickmuster vorgehen zu wollen – sollte sich denn nicht doch noch ein Interessent zu erkennen geben.

Zeit bleibt genug. Es mag zwar stimmen, dass der Sandoz-Entscheid in Basel deutlich früher als erwartet gefällt wurde. Dennoch sind die Novartis-Aktionäre zum Warten verdammt – soll die Abspaltung doch erst in der zweiten Hälfte nächsten Jahres erfolgen.

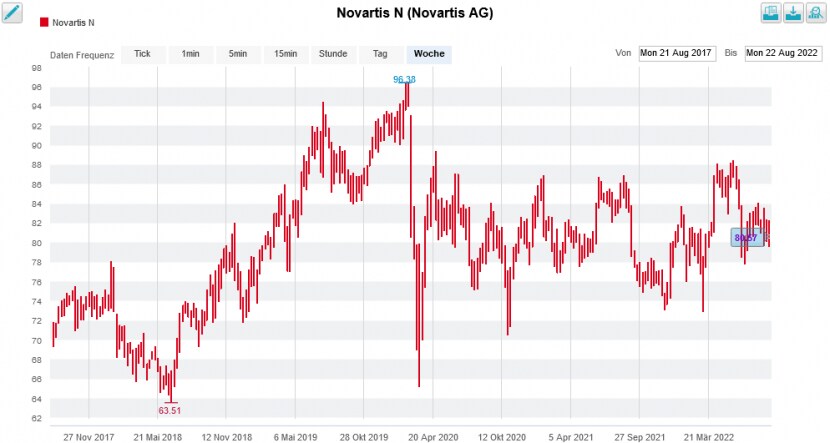

Kursentwicklung der Novartis-Aktien über die letzten fünf Jahre (Quelle: www.cash.ch)

Regelmässige Leserinnen und Leser meiner Kolumne wissen, dass ich einem Verkauf von Sandoz ganz klar den Vorzug gegeben hätte. Im Frühsommer kursierten ja sogar Berichte, wonach Angebote von bis zu 25 Milliarden Dollar im Raum stünden. Mit dem jetzigen "Plan B" riskiert Novartis möglicherweise sogar eine leichte Gewinnverwässerung, wenn man dem Pharmaanalysten von Jefferies Glauben schenkt. Ausserdem soll alleine die Ausgliederung der Geschäftsaktivitäten angeblich bis zu 1,4 Milliarden Dollar kosten.

Aktionärswerte lassen sich mit diesem Abenteuer jedenfalls nicht schaffen. Stattdessen verkommt der Befreiungsschlag von Sandoz – übrigens das letzte Überbleibsel aus der wenig ruhmreichen Ära Daniel Vasellas – im günstigsten Fall zum "Non-Event". Man muss hier leider von einer verpassten Chance sprechen, dem SMI-Schwergewicht endlich wieder etwas Leben einhauchen zu können.

Die dünnen Handelsaktivitäten am Schweizer Aktienmarkt überraschen mich weiterhin sehr. So wechselten trotz den bahnbrechenden Neuigkeiten zur Zukunft von Sandoz bis Donnerstagnachmittag bloss Novartis-Aktien im Gegenwert von rund 100 Millionen Franken die Hand. Die über die zweite Handelslinie – darüber wickeln die Basler bekanntlich ihr Aktienrückkaufprogramm ab – gehandelten Volumina sorgten dafür, dass diese Titel einmal mehr unter den zehn meistgehandelten Aktien des Tages zu finden waren. Zudem war die zweite Handelslinie für neun der insgesamt 20 grössten Titeltransaktionen des Tages verantwortlich.

Ich bin neugierig, ob die Flaute am Schweizer Aktienmarkt kommende Woche weiterhin anhält. Mehr dazu nächsten Freitag, wenn es wieder heisst: Die Börsenwoche im Schnelldurchlauf.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |