Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das neue Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Der tiefe Fall der Aktien von Zur Rose zeigt eindrücklich, wie nahe Erfolg und Misserfolg an der Börse manchmal beieinander liegen. Vor gut einem Jahr bei Kursen von 500 Franken und mehr noch frenetisch als Wachstumswunder gefeiert, waren die Valoren der Versandapotheke zuletzt schon für gut 100 Franken zu haben. Das ist sowenig wie seit mehr als zwei Jahren nicht mehr.

Darf man dem für die Basler Kantonalbank tätigen Elmar Sieber Glauben schenken, dann drohen den Aktien sogar zweistellige Kursnotierungen. Er setzt bei seinen Schätzungen und beim Kursziel einmal mehr den dicken Rotstift an. Neuerdings gibt er letzteres noch mit 90 (zuvor 115) Franken an. Das Anlageurteil lautet wie bis anhin "Untergewichten", was einer Verkaufsempfehlung gleichkommt.

Wie der Analyst schreibt, steht und fällt der Erfolg von Zur Rose mit der Entwicklung elektronischer Medikamentenrezepte in Deutschland. Und diesbezüglich sehe es momentan nicht so gut aus wie erhofft. Von den 9970 bis Ende März verarbeiteten Rezepten seien gerade einmal 350 bei der Versandapotheke eingelöst worden, so Sieber weiter.

Steiler Aufstieg und tiefer Fall der Zur-Rose-Aktien seit Anfang 2020 (Quelle: www.cash.ch)

Auch UBS-Analyst Sebastian Vogel malt ein eher düsteres Bild. Er stuft die Papiere mit "Sell" und einem 12-Monats-Kursziel von 95 Franken ein. Vogel sieht sich von der schwächer als erwartet ausgefallenen Umsatzentwicklung der ersten drei Monate in seiner negativen Haltung bestärkt.

Interessanterweise hat sich mit Invesco zuletzt ein bekannter amerikanischer Vermögensverwalter mit gut 5 Prozent bei Zur Rose eingenistet. Das geht aus einer Offenlegungsmeldung an die Schweizer Börse SIX hervor. Das ist bereits der zweite prominente Neuzugang im Grossaktionariat, hatte doch erst kürzlich schon der Fondsanbieter Capital Group seine Beteiligung auf etwas mehr als 5 Prozent erhöht.

Rückblickend hätte ich bei der Erhöhung der Gewichtung der Zur-Rose-Aktien bei meinen Schweizer Aktienfavoriten für 2022 von 5 auf 7,5 Prozent zwar besser noch etwas zugewartet. Die beiden Neuzugänge im Grossaktionariat zeigen mir allerdings, dass ich mit meiner Zuversicht nicht alleine bin.

+++

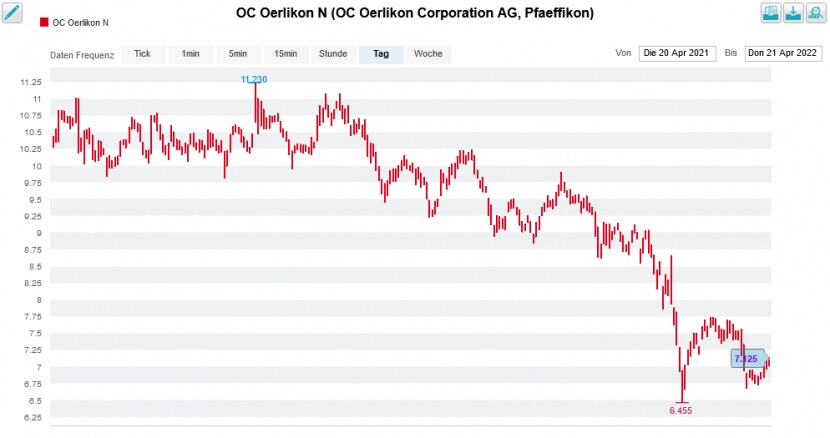

Eigentlich ist es für ein börsenkotiertes Unternehmen von Vorteil, einen finanzkräftigen Ankeraktionär mit an Bord zu haben. Nicht so, wenn dieser wie im Fall von Oerlikon Viktor Vekselberg heisst, gebürtiger Russe ist und sein Name auf einer US-Sanktionsliste zu finden ist – wie ein scheuer Blick auf die Aktienkursentwicklung der letzten Wochen verrät.

Da überrascht es nicht, dass in den letzten Tagen Spekulationen laut wurden, wonach Vekselberg seine 41-Prozent-Beteiligung weiter reduzieren könnte. Wie mir berichtet wird, haben diese Spekulationen ihren Ursprung in einem viel beachteten deutschen Investorenbrief.

Kursentwicklung der Aktien von Oerlikon während den letzten 12 Monaten (Quelle: www.cash.ch)

Selbst Stifel-Analyst Christian Arnold räumt ein, dass der Oberflächenbehandlungsspezialist aufgrund seines russischen Ankeraktionärs im Vergleich mit anderen Rivalen einen übertrieben hohen Bewertungsabschlag aufweist. Das hält Arnold jedoch nicht davon ab, sein Kursziel auf 8,50 (zuvor 12,20) Franken zu trimmen. Auch am "Hold" lautenden Anlageurteil hält er vorerst fest. Der Stifel-Analyst würde eine Beteiligungsreduktion durch Vekselberg begrüssen.

Wichtige Impulse erhoffe ich mir vom diesjährigen Investorentag. Dieser ist für den 17. Mai angesetzt. Und wer weiss – vielleicht wartet Oerlikon an diesem Tag ja sogar mit bahnbrechenden Neuigkeiten rund um die künftige Aktionärsstruktur auf...?

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |