Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Das jahrelange Spekulieren findet am heutigen Donnerstag ein überraschendes Ende: Novartis versilbert das an Roche gehaltene Aktienpaket. Käufer ist der Platzrivale selber. Novartis fliessen aus dem Verkauf rund 19 Milliarden Franken zu. Davon fallen bei den Baslern knapp 13 Milliarden Franken als Buchgewinn an.

Nicht dass Novartis sich des letzten verbleibenden Relikts aus der Ära des einstigen Firmenchefs und langjährigen Verwaltungsratspräsidenten Daniel Vasella entledigt überrascht, sondern vielmehr der Zeitpunkt des Befreiungsschlags. Dieser folgt nämlich keine zwei Wochen, nachdem der heutige Firmenchef Vasant "Vas" Narasimhan das Sorgenkind Sandoz auf den Prüfstand stellte.

Dass der milliardenschwere Verlaufserlös bei den Aktionärinnen und Aktionären Begehrlichkeiten weckt, liegt in der Natur der Sache. Auch sie wollen ein Stück vom Kuchen – am liebsten als satte Sonderdividende oder über das noch immer laufende Aktienrückkaufprogramm.

Novartis selber gibt sich vorerst allerdings noch ziemlich bedeckt. Man werde die Mittel im Einklang mit den bisherigen Prioritäten der Kapitalallokation verwenden, so lässt das Unternehmen in einer Mitteilung an die Medien eher etwas kryptisch durchblicken.

Zumindest für die Banken und ihre Analysten steht bereits heute fest, dass ein Grossteil des bei etwas mehr als 8 Franken je Aktie liegenden Erlöses aus dem Verkauf des Roche-Pakets in ergänzende Firmenübernahmen fliessen dürfte. Im Wissen um den eher durchwachsenen Erfolg des Novartis-Chefs bei milliardenschweren Firmenübernahmen fragt man sich, ob der Erlös bei den Aktionärinnen und Aktionären nicht eben besser aufgehoben wäre.

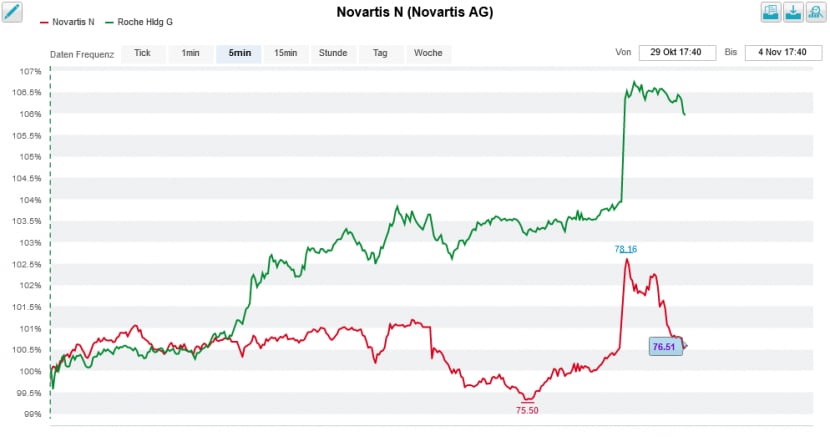

Für die Börse gibt es denn auch einen klaren Gewinner der Neuigkeiten: Während die Aktien von Novartis ihre frühen Kursgewinne wieder abgeben, legt der Kurs der Valoren von Roche um etwas mehr als 2 Prozent zu.

Kursreaktion bei den Valoren von Roche (grün) und Novartis (rot) auf den Paketverkauf (Quelle: www.cash.ch)

Das kommt nicht von ungefähr. Geht es nach der amerikanischen Investmentbank Jefferies, lässt sich bei Roche mit dem Rückkauf und der anschliessenden Vernichtung des Pakets doch eine Gewinnverdichtung von bis zu 7 Prozent erzielen. Novartis nimmt hingegen eine Gewinnverwässerung um bis zu 8 Prozent in Kauf – zumindest solange wie der Erlös nicht wieder gewinnbringend reinvestiert wird.

Wer hat Gicht am Rheinknie ?

— Joachim Dressler (@TheVolawatcher) November 4, 2021

Die Frage bleibt, auf welche Karte die Investoren in Zukunft setzen sollten.#Novartis mit viel cash für Investitionen (die sind aber teuer)

ODER#Roche mit dem Kauf eigener Aktien (haben entschieden, dass es keine günstigen Aquisitionsziele gibt) https://t.co/JNrnfKMpQz

Unangenehme Fragen muss sich Novartis wohl auch im Zusammenhang mit dem Verkaufspreis gefallen lassen. Mit knapp 357 Franken je Titel bewegt sich der Verkaufspreis zwar im Rahmen des Durchschnittskurses der letzten 20 Tage der Genussscheine von Roche. Beim Paket handelt es sich allerdings nicht um Genussscheine, sondern um Inhaberaktien. Und diese kosteten zuletzt bekanntlich 400 Franken und mehr. Mit anderen Worten: Novartis verkauft eigentlich mit einem Abschlag von gut 13 Prozent gegenüber dem Schlusskurs vom Vortag.

+++

Gestern Mittwoch berichtete ich in meiner Kolumne von Aktien, bei welchen einige Analysten mit ihren Kaufempfehlungen und Kurszielen die Grenzen von allem bisher Gesehenen überschreiten. Es ist, als hätten wir an den Aktienmärkten den Punkt erreicht, an dem nur noch derjenige Analyst Gehör findet, der am lautesten schreit. Da fragt sich doch: Sind atemberaubend hohe Kursziele nicht bloss Mittel zum Zweck...?

Eher kleinlaut gibt man sich hingegen in zwei Studien aus den Büroräumlichkeiten der amerikanischen Investmentbank Jefferies in London – und das nicht ohne Grund. Denn in beiden kehren die Autoren von Verkaufsempfehlungen ab.

Die eine Verkaufsempfehlung galt bisweilen den Aktien des Stellenvermittlers Adecco. Doch nun nimmt Analyst Kean Marden eine 44 Seiten starke Branchenstudie zum Anlass, um sein Anlageurteil von "Underperform" auf "Hold" anzuheben. Dies, nachdem die Notierungen im Zuge eines durchwachsenen Zahlenkranzes und überraschend vorsichtiger Vorgaben für das Schlussquartal unter das 47 Franken lautende Kursziel gefallen waren.

Heiss ist der Jefferies-Analyst allerdings immer noch nicht auf Adecco, wie er in der Studie unmissverständlich festhält. Er stösst sich einerseits an der milliardenschweren Übernahme von Akka Technologies in Frankreich, andererseits aber auch daran, dass der Stellenvermittler den Rivalen bei der Umsatzerholung hinterher hinkt.

Die besagte Verkaufsempfehlung geht auf Ende Januar zurück, als noch Kurse von 56 Franken und mehr bezahlt wurde. Von dem her gilt: Alles richtig gemacht.

Eine nicht ganz so glückliche Falle macht sein Abteilungskollege Simon Toennessen. Er nutzt den jüngsten Rücksetzer und stuft seinerseits die Aktien von ABB ebenfalls von "Underperform" auf "Hold" herauf. Bei dieser Gelegenheit zieht er auch gleich das Kursziel auf 29 (zuvor 25) Franken nach.

Aktienkursentwicklung von ABB seit März 2020 (Quelle: www.cash.ch)

Wie Toennessen festhält, haben die Papiere des schweizerisch-schwedischen Industrie-Urgesteins in den vergangenen drei Monaten um 15 Prozent schlechter als jene des deutschen Rivalen Siemens abgeschnitten. In Folge dessen sei der Bewertungsaufschlag von zeitweise 25 Prozent gegenüber dem europäischen Unterindex für Industriewerte vollständig weggeschmolzen.

Neugierig wie ich bin, habe ich mich mal eben schnell schlau gemacht: Die Verkaufsempfehlung geht auf März letzten Jahres zurück, als die Aktien von ABB keine 20 Franken kosteten.

Ich schrieb gestern Mittwoch, dass mich die Entwicklung hin zu immer extremeren Kaufempfehlungen und atemberaubenderen Kurszielen nachdenklich stimmt. Dasselbe ist der Fall, wenn pessimistische Analysten immer öfter das Handtuch auf ihren Verkaufsempfehlungen werfen...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |