Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das neue Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Ob man als Anleger nun auf Substanz- oder doch eher auf Wachstumswerte setzen sollte – darüber ist an den Aktienmärkten ein erbitterter Streit entbrannt. Und auch wenn die Kursverluste der letzten Tage beide Lager gleichermassen bestrafte, scheint das letzte Wort noch lange nicht gesprochen.

Gerade die Experten der UBS um den bekannten Strategen Nick Nelson setzen weiterhin auf europäische Substanzwerte. In einem 16 Seiten starken Strategiepapier räumen sie zwar ein, dass letztere seit November zwar um 27 Prozent besser als Wachstumsaktien abgeschnitten haben. Dennoch sei damit der zuvor verlorene Boden erst zur Hälfte wieder wettgemacht, wie Berechnungen der Grossbank zeigen.

Allerdings stellt sich den Autoren zufolge zusehends die Frage, welche Substanzwerte denn überhaupt noch über Raum für höhere Kurse verfügen. Sie warnen davor, dass sich Bewertungsgrössen wie das Kurs-Gewinn-Verhältnis (KGV) oder die Dividendenrendite nur bedingt als Auswahlkriterium eignen.

Stattdessen ziehen Nelson und seine Abteilungskollegen das von den Eigenkapitalkosten ausgehende Kurspotenzial als Kriterium hinzu – und betrachten die besagten Aktien für einmal durch eine völlig anderes Objektiv. Es gilt: Je geringer die Eigenkapitalkosten, desto grösster das Aufwärtspotenzial.

Für die eine oder andere Überraschungen ist vor allem die Aufschlüsselung nach einzelnen Börsenplätzen und Branchen gut. So verbleibt dem Schweizer Aktienmarkt über sämtliche Branchen hinweg beispielsweise bloss ein Aufwärtspotenzial von rund 4 Prozent. Und das, obschon sich bei den hiesigen Pharmawerten immerhin eines von 27 Prozent von den Eigenkapitalkosten ableiten lässt. Überdurchschnittlich gut schneiden übrigens die Versicherungsaktien ab – wer hätte das gedacht...

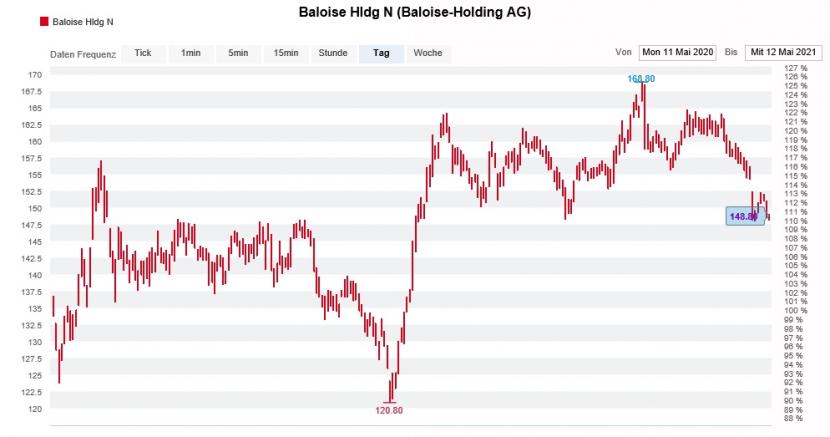

Ziemlich ernüchternd: Die letzten 11 Monate erweisen sich für die Bâloise-Aktionäre unter dem Strich als ein Nullsummenspiel (Quelle: www.cash.ch)

Etwas mager fällt aus Schweizer Sicht hingegen die Ausbeute auf der 30 Namen starken Liste der UBS mit Aktien von Unternehmen mit einem theoretischen Aufwärtspotenzial von 50 Prozent und mehr aus. Als einziger Vertreter sind die Papiere von Bâloise auf der Liste zu finden.

Die besagten Aktien werden bei der Grossbank auch offiziell zum Kauf angepriesen – wenn auch "nur" mit einem 12-Monats-Kursziel von 185 Franken.

Ansonsten setzt sich die Liste übrigens aus Valoren aus dem umliegenden europäischen Ausland wie etwa jenen von Volkswagen, Erste Bank, Continental, Rheinmetall, Munich Re, Michelin oder St. Gobain zusammen.

Ich fühle mich vom Strategiepapier in der Zusammensetzung meiner Schweizer Aktienfavoriten für 2021 bestärkt, liegt das Schwergewicht bei der Titelauswahl mit Holcim, Oerlikon, Credit Suisse, Helvetia und Zurich Insurance doch auf Substanzwerten. Meine Vermutung: Was für Bâloise gilt, gilt auch für Zurich Insurance und Helvetia.

+++

Wenn die amerikanische Investmentbank Merrill Lynch einmal im Monat auf Tuchfühlung mit führenden Fondsmanagern und Vermögensverwaltern geht, nur um anschliessend aus dem Nähkästchen zu plaudern, dann findet das weltweit Beachtung. Denn selbst im Wissen, dass es sich bei der einen oder anderen Antwort um ein blosses Lippenbekenntnis handelt, bieten sich interessante Einblicke in das Wirken mächtiger Grossinvestoren. Längst hat die Umfrage sogar so etwas wie Kult-Status erreicht.

Was die Berufskollegen von Merrill Lynch können, können wir auch, dürften sich die Experten der Credit Suisse um ihren Chefstrategen Andrew Garthwaite wohl gedacht haben. So erfahren wir beispielsweise, dass 90 Prozent der befragten Anlagekunden nur mit einem vorübergehenden Teuerungsschub rechnen – selbst wenn die Grossbank selber den besagten Schub noch immer für grundsätzlich unterschätzt hält.

In Bezug auf die Aktienmarktentwicklung rechnet eine Mehrheit der Anlagekunden im späteren Jahresverlauf mit einer Börsenkorrektur im Umfang von 10 Prozent. Trotz kurzfristig stark überkauften taktischen Indikatoren leuchten bei der Credit Suisse momentan gerade mal zwei von 15 Warnlampen auf. Von mehr als einem blossen Rücksetzer gehen Garthwaite und seine Mitarbeiter deshalb nicht aus.

Für die Grossbank bleiben Aktien weiterhin das Mass aller Dinge – zumindest solange die Teuerung nicht auf 3 Prozent und mehr steigt. Ihr Wort in der Märkte Ohr...!

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |