Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv.

+++

Liessen sich mit zehnjährigen amerikanischen Staatsanleihen im vergangenen Sommer keine 0,6 Prozent Rendite auf Verfall mehr im Jahr erzielen, so werfen diese mittlerweile beinahe wieder 1,4 Prozent ab. Lange schien diese Entwicklung die Aktienmarktakteure völlig kalt zu lassen. Doch mit dieser Emotionslosigkeit ist nun Schluss. Das Zinsgespenst geht um...

Wie ich am Freitag berichtete, hob Julius Bär als eine der ersten Banken ihre Renditeprognosen für zehnjährige amerikanische Staatsanleihen kräftig an. Seither überarbeitet eine Bank nach der anderen ihre Prognosen ebenfalls unter positiven Vorzeichen und giesst damit gleich nochmals Öl ins Feuer – ob gewollt oder ungewollt.

Das ruft nun auch die Strategen der UBS um Nick Nelson auf den Plan. Ihres Erachtens sind weniger die steigenden Zinsen selber problematisch für die Aktienmärkte, als vielmehr die Geschwindigkeit, mit der die Zinsen zuletzt gestiegen sind.

Wirklich beunruhigt scheinen Nelson und seine Abteilungskollegen allerdings nicht. Zum einen seien die Anleihenrenditen im langjährigen Vergleich noch immer tief und zum anderen sei da ja noch die erwartete Erholung bei den Unternehmensgewinnen, so versuchen sie die Wogen zu glätten.

Dennoch müssen gerade die in Schweizer Aktien investierten Leserinnen und Leser meiner Kolumne jetzt stark sein: Denn wie die UBS-Strategen festhalten, weist der Schweizer Aktienmarkt die mit Abstand grösste negative Korrelation zur Rendite zehnjähriger amerikanischer Staatsanleihen auf. Das gilt insbesondere für die Valoren von Nestlé, Roche und Novartis.

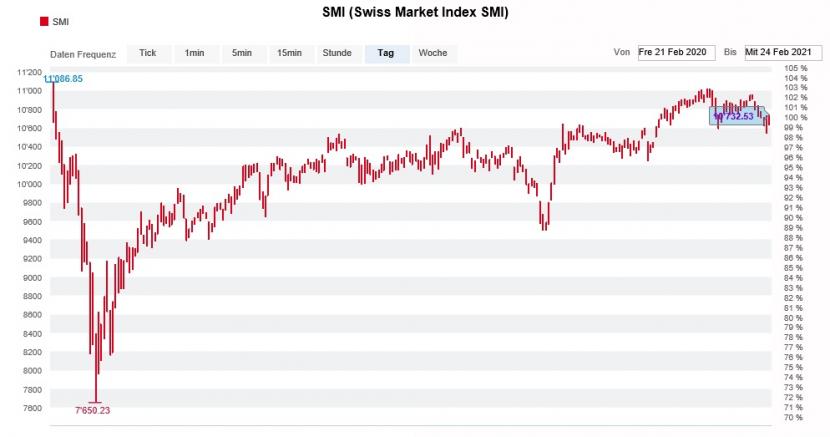

Der SMI notiert nur unwesentlich über dem Stand vom Sommer letzten Jahres (Quelle: www.cash.ch)

Als würde der Swiss Market Index (SMI) anderen Börsenbarometern nicht schon genug hinterherhinken und als hätten die drei Indexschwergewichte nicht sowieso schon einen schweren Stand, so ist man gewillt zu erwidern. Zur Erinnerung: Die Aktien von Nestlé trennen knapp 15 Prozent von ihrem Rekordhoch vom Spätsommer 2019. Die Genussscheine von Roche haben seit vergangenem April rund 16 Prozent eingebüsst, die Aktien von Novartis seit Februar letzten Jahres sogar um die 19 Prozent.

Mir scheint gerade bei den drei Indexschwergewichten bereits einiges eingepreist – vermutlich eben auch die kurzfristigen Zinsaussichten.

Ich warne übrigens schon seit November vor der Gefahr steigender Zinsen und räumte darauf abgestützt bei meinen Schweizer Aktienfavoriten für das Börsenjahr 2021 bewusst den Substanzwerten ein ungleich grösseres Gewicht ein.

+++

Was macht ein Aktienanalyst, wenn er bei einem beliebten Börsenüberflieger wie Sika händeringend nach Gründen für noch höhere Kurse sucht? Genau: Er greift tief in die Effektkiste.

So auch der für Morgan Stanley tätige Analyst Cedar Ekblom – und das nicht zum ersten Mal. Obwohl der Zahlenkranz des Bauchemiespezialisten aus dem steuergünstigen Baar keine Aktionärswünsche offenliess, muss Ekblom schon heute noch gar nicht getätigte Firmenübernahmen in sein Bewertungsmodell einfliessen lassen, um seine Umsatz- und Gewinnschätzungen noch einmal erhöhen zu können. Das Kursziel für die mit "Overweight" empfohlenen Aktien gibt er neuerdings mit 300 (zuvor 298) Franken an.

Unter Berücksichtigung künftiger Firmenübernahmen geht Ekblom für die nächsten drei Jahre von einem jährlichen Umsatzwachstum in Lokalwährungen in Höhe von mehr als 9 Prozent aus. Zur Erinnerung: Sika selber rechnet für die besagten Jahre "nur" mit einem jährlichen Wachstum zwischen 6 und 8 Prozent.

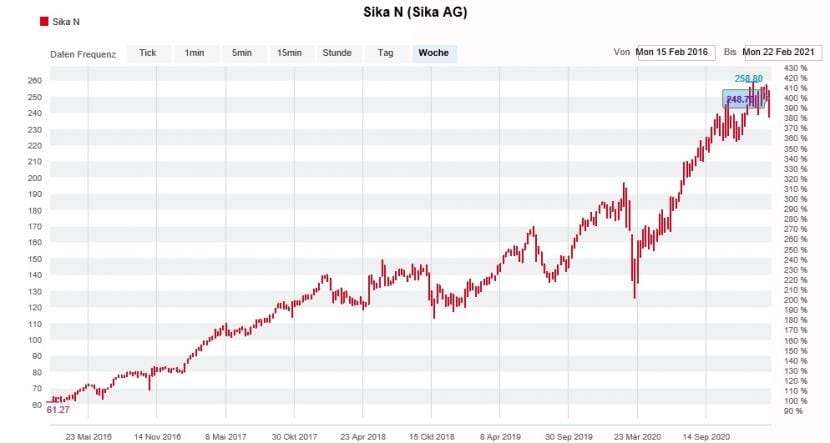

Beeindruckender Höhenflug der Sika-Aktien über die letzten fünf Jahre (Quelle: www.cash.ch)

Der Analyst hatte die Aktien von Sika erst im Oktober letzten Jahres wiederentdeckt und von "Equal-weight" auf "Overweight" heraufgestuft. Damals kosteten die Papiere um die 236 Franken.

Morgan Stanley bediente sich beim Bauchemiespezialisten seither mehrmals aus der Effektkiste. Wie die britische HSBC oder Goldman Sachs sieht auch die amerikanische Investmentbank in Sika einen möglichen Gewinner weltweiter Bestrebungen nach einer Reduktion des CO2-Ausstosses.

Spätestens wenn Analysten bei einer Aktie händeringend nach Gründen für noch höhere Kurse suchen, müsste man eigentlich stutzig werden. Ich frage mich jedenfalls, ob die genannten Propheten den eigenen Psalmen überhaupt noch Glauben schenken...?

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |