Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Neuerdings beziffert die Analystin mit dem melodiös klingenden Namen Delphine Le Louet das 12-Monats-Kursziel noch auf 76,60 (zuvor 88,60) Franken. Mit dieser Kürzung trägt sie einerseits den tieferen Gewinnschätzungen Rechnung. Andererseits lässt die Analystin höhere durchschnittliche Kapitalkosten ins Bewertungsmodell miteinfliessen. Bei letzteren handelt es sich allerdings um eine rein technische Reaktion auf die gestiegenen Zinsen.

Le Louet und Alcon haben eine gemeinsame Vergangenheit – wenn man dem mal so sagen darf. Erstmals trafen die beiden am 12. April 2019 aufeinander. Alcon war da gerade einmal wenige Tage als eigenständiges Unternehmen an der Börse kotiert.

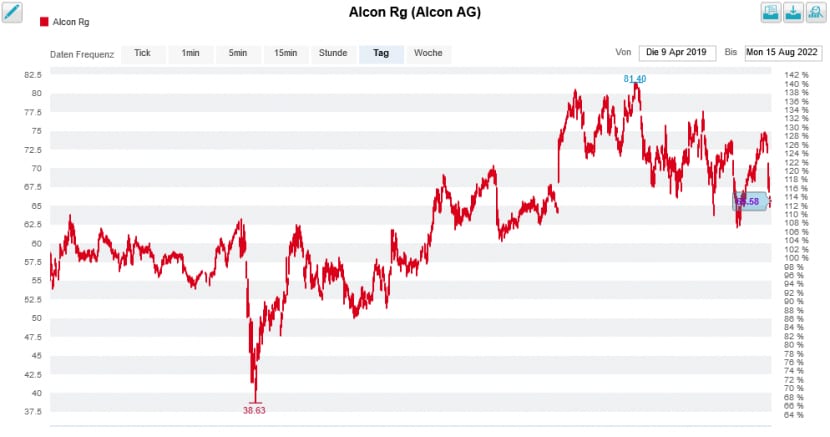

Aktienkursentwicklung bei Alcon seit dem Börsengang vom April 2019 (Quelle: www.cash.ch)

Die Analystin nahm damals die Erstabdeckung der Aktien des Börsendebütanten mit "Buy" und einem 12-Monats-Kursziel von 67 Franken auf. Keine 24 Stunden später krebste sie jedoch reumütig zurück und räumte grundlegende Fehlberechnungen bei ihrem Discounted-Cashflow-Modell ein. Letzteres ergab plötzlich nur noch ein 12-Monats-Kursziel von 44 Franken, was Le Louet zu einer spektakulären Kehrtwende veranlasste. Sie watschte die Papiere von "Buy" auf "Sell" ab.

Ich kommentierte das Malheur damals wie folgt:

In den darauffolgenden Monaten liess die für Société Générale tätige Analystin dann keine Gelegenheit aus, um ihrer Verkaufsempfehlung den nötigen Nachdruck zu verleihen. Dabei brandmarkte sie das in der Augenheilkunde tätige Unternehmen gar als "Umweltgrüsel".

Als der Aktienkurs immer weiter nach oben wollte, wurde es ihr irgendwann zu ungemütlich. In einem Abstand von wenigen Tagen oder Wochen erhöhte Le Louet erst ihr 12-Monats-Kursziel auf 62 (zuvor 44) Franken, nur um kurz danach die Reissleine zu ziehen und von "Sell" auf "Hold" zu gehen.

Mitte November letzten Jahres setzte die Analystin dem Ganzen die Krone auf, als sie die Aktien von Alcon dann sogar mit einem 12-Monats-Kursziel von 87,30 Franken von "Hold" auf "Buy" heraufstufte. Kosteten die Valoren der ehemaligen Novartis-Tochter damals um die 77 Franken, waren es zuletzt keine 66 Franken mehr.

Mich überrascht das jetzige Einknicken der Analystin insofern, als dass die diesjährigen Ziele vorwiegend aufgrund des erstarkten Dollars nach unten angepasst werden mussten. Ich bin neugierig, ob dieser Umstufungs-Irrsinn mit der Abkehr von der Mitte November letzten Jahres ausgesprochenen Kaufempfehlung nun endlich ein Ende hat...

+++

Während andere Schweizer Halbleiteraktien wie etwa VAT Group oder Comet zuletzt Boden gutmachen konnten, fristen jene von AMS Osram noch immer so etwas wie ein Mauerblümchen-Dasein. Selbst die Meldung, wonach mit Wolfgang Leitner der Verwaltungsrats-Vize anfangs August eine Million Aktien im Gegenwert von etwas mehr als 8 Millionen Franken erworben hat, verlieh den Aktien des Sensorenherstellers nur kurzzeitig Flügel.

Mittlerweile hat ein nicht namentlich bekannter Verwaltungsrat zugelangt und sich für 1,4 Millionen Franken weitere Titel angelacht. Auch diese Transaktion trägt die Handschrift Leitners, wurde diese – wie schon die ersten beiden – ebenfalls über eine juristische Person abgewickelt.

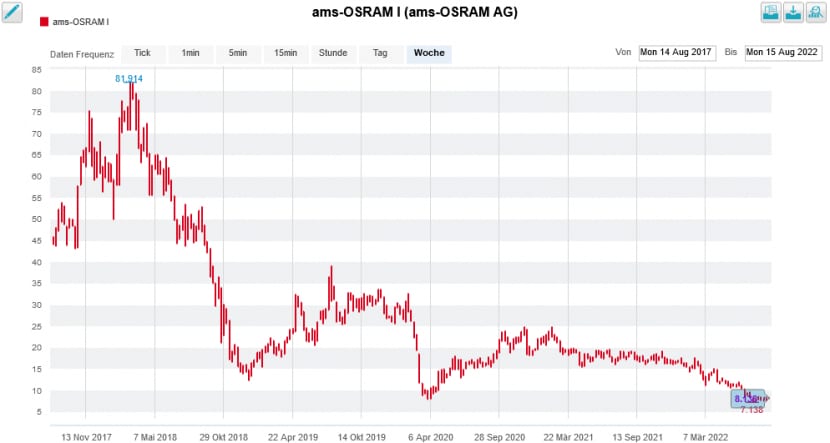

Aufstieg und Fall der AMS-Aktien über die letzten fünf Jahre (Quelle: www.cash.ch)

Mit knapp 10 Millionen Franken sind das zwar keine Brosamen, die der Verwaltungsrats-Vize da neuerdings bei AMS Osram im Feuer hat. Auf sein Gesamtvermögen betrachtet – das Wirtschaftsblatt Forbes schätzt dieses auf umgerechnet 1,5 Milliarden Franken – mutet sein Engagement jedoch ziemlich bescheiden an. Ich könnte mir deshalb gut vorstellen, dass weitere Titelkäufe folgen werden, sollten die Aktien erneut zur Schwäche neigen.

Ob die Papiere des Sensorenherstellers ihre kursseitige Talsohle bereits durchschritten haben, wird sich zeigen müssen. Wie die Autoren des Börsenbarometers aus dem Hause Rahn + Bodmer heute Montag festhalten, verläuft bei etwas weniger als 9 Franken ein ziemlich scharfer Abwärtstrend. Erst ein Sprung darüber würde die Aktien womöglich aus dem Klammergriff der Leerverkäufer befreien.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |