Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

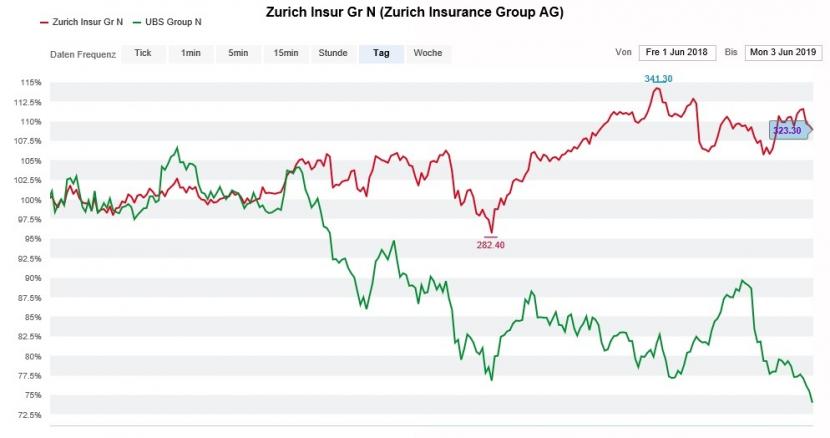

Lange galt die Zurich Insurance Group als der Dividendenkönigin aus dem Swiss Market Index (SMI). Vor wenigen Tagen stiess dann allerdings die UBS den Versicherungskonzern vom Thron. Mit 6,1 Prozent rentieren die Aktien der grössten Schweizer Bank mittlerweile marginal besser als jene der Zurich Insurance Group mit ihren 5,9 Prozent. Darüber hinaus führt die UBS noch über ein Aktienrückkaufprogramm Gelder an die Aktionäre zurück - und das trotz drohender Milliardenstrafe in Frankreich.

Kursentwicklung der Zurich-Aktien (rot) im Zwölf-Monate-Vergleich mit jener der Aktien der UBS (grün). (Quelle: cash.ch)

In einer Studie der britischen HSBC zur europäischen Versicherungsindustrie kündigt der Autor Thomas Fossard den dividendenstarken Aktien der Zurich Insurance Group die Liebe. Obwohl er das Kursziel auf 355 (zuvor 350) Franken erhöht, stuft er die Papiere von "Buy" auf "Hold" herunter. Fossard zufolge dürfte es dem Versicherungskonzern aus Zürich zusehends schwer fallen, positiv überraschen zu können.

Dem widerspricht sein Berufskollege Vinit Malhotra bei der italienischen Mediobanca vehement. Der früher für Goldman Sachs tätige, bekannte Versicherungsanalyst stuft die Aktien von "Neutral" auf "Outperform" herauf und veranschlagt neuerdings ein Kursziel von 375 (zuvor 351) Franken.

Als eine der grössten Banken der Welt verfügt die britische HSBC über eine geradezu erdrückende Marktmacht. Dass der Kaufempfehlung der italienischen Mediobanca zu Wochenbeginn dennoch ein grösseres Gewicht beigemessen wird, hat einen simplen Grund: Als Ankeraktionärin und Partnerunternehmen des italienischen Versicherers Generali wird der Mediobanca eine gewisse Nähe zur früheren Arbeitgeberin von Zurich-Chef Mario Greco nachgesagt. Diese Nähe bietet Spekulationen unterschiedlichster Couleur einen geradezu idealen Nährboden...

+++

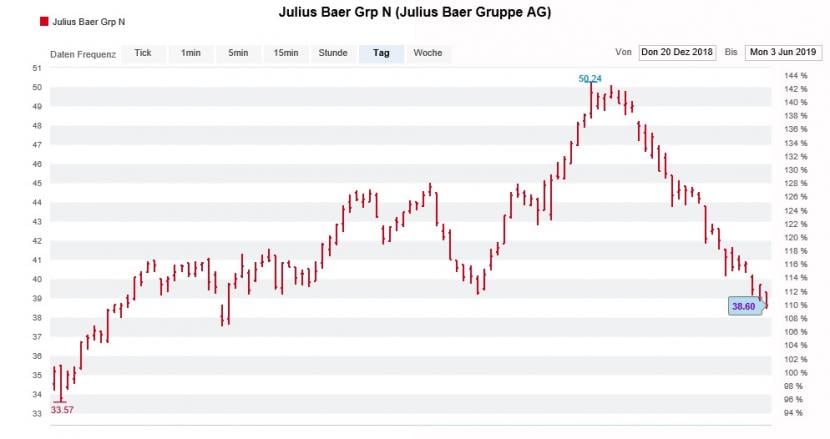

Bis vor wenigen Wochen führte Julius Bär bei den Aktien aus dem Swiss Market Index (SMI) die diesjährige Gewinnerliste unangefochten an - bis die Bank im April dem Börsendebütanten Alcon Platz machen musste. Dass ausgerechnet der Abstieg in den Swiss Market Index Mid (SMIM) die nächste Stufe der Kursrakete zündete, entbehrt nicht einer gewissen Ironie. Denn anders als man hätte vermuten dürfen, waren indexorientierte Marktakteure durch den Abstieg des Unternehmens zum Zukauf weiterer Aktien gezwungen.

Ende April kosteten die Papiere dann sogar mal kurz etwas mehr als 50 Franken. Zu diesem Zeitpunkt errechnete sich gegenüber Anfang Jahr ein sattes Plus von 45 Prozent. Rückblickend dürften sich die indexorientierten Marktakteure die Haare raufen. Hätten sie bloss gewartet, waren die Aktien von Julius Bär in den letzten Tagen doch wieder für weniger als 40 Franken zu haben.

Mitunter ein Grund für diesen Kursrückgang: Drei Herunterstufungen, zuletzt durch die mächtige amerikanische Investmentbank Merrill Lynch. Bankenanalyst Hubert Lam reduzierte seine Anlageempfehlung von "Buy" auf "Neutral" und strich gleichzeitig das Kursziel auf 47 (zuvor 60) Franken zusammen.

Aufstieg und Fall der Aktien von Julius Bär seit Jahresbeginn. (Quelle: cash.ch)

Lam ist sich den strukturell bedingten Wachstumsaussichten in der Vermögensverwaltung und der starken Marktstellung der Zürcher Bank zwar durchaus bewusst. Allerdings hat er nach zehn Jahren rückläufiger Margen die Hoffnung auf eine kräftige Belebung aufgegeben. Der für Merrill Lynch tätige Bankenanalyst befürchtet nun, dass das Unternehmen nächstes Jahr das sich selbst gesteckte Ziel eines Kosten-Ertrags-Verhältnisses von unter 68 Prozent verfehlen wird.

Diese Einsicht kommt spät - sehr spät. Berufskollege Nicholas Herman von der Citigroup zog schon Ende April bei Kursen von 48 Franken die Reissleine, der für die UBS tätige Daniele Brupbacher vor knapp zwei Wochen, als noch Kurse von etwas mehr als 44 Franken bezahlt wurden.

Schade, lässt sich der Begriff "Daherkommen wie die alte Fasnacht" nicht ins Englische übersetzen - würde er die Herunterstufung der Aktien von Julius Bär durch Merrill Lynch doch nur allzu passend beschreiben.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |