Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Was wurden noch vor einem Jahr bei Roche seitens einiger Analysten nicht alles für Weltuntergangsszenarien herumgereicht. Man sah damals den Umsatz bei den drei Schlüsselmedikamenten Rituxan, Avastin und Herceptin regelrecht wegbrechen - mit geradezu verheerenden Folgen für die Gewinnentwicklung des traditionsreichen Pharma- und Diagnostikkonzerns aus Basel.

Allerdings zeichnen sich diese Weltuntergangsszenarien bis zum heutigen Tag nicht ab. Ganz im Gegenteil: Beim am stärksten betroffenen Rituxan hat sich die Umsatzentwicklung im vierten Quartal gar stabilisiert.

Zugegeben, die Bewährungsprobe steht Roche erst noch bevor. Denn im wichtigen amerikanischen Markt werden die drei genannten Krebsmedikamente den Patentschutz erst in den kommenden Monaten verlieren. Zuletzt trugen sie immerhin noch einen guten Drittel zum Jahresumsatz bei.

Die diesjährigen Zielvorgaben - die Rede ist von einem im mittleren einstelligen Prozentbereich liegenden Wachstum beim Jahresumsatz genauso wie beim Kerngewinn je Titel - lassen darauf schliessen, dass man am Hauptsitz in Basel dem Markteintritt günstigerer Nachahmerpräparate ziemlich gelassen entgegenschaut.

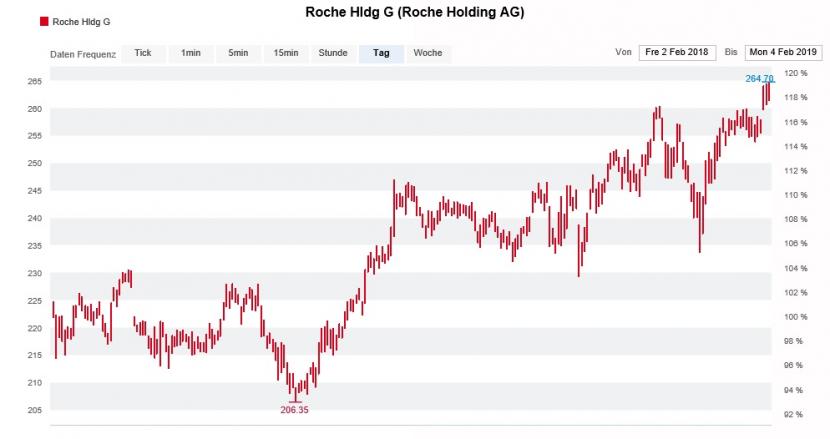

Das hält den für die britische HSBC tätigen Analysten Steve McGarry jedoch nicht davon ab, weiterhin schwarz zu malen. Günstigere Nachahmerpräparate dürften ihren negativen Einfluss im laufenden Jahr nochmals verstärken, so seine eindringliche Warnung. McGarry wiederholt deshalb seine Verkaufsempfehlung für die Genussscheine und erhöht das Kursziel gerademal auf 207 (zuvor 205) Franken.

McGarry ist einer von nunmehr drei negativ gestimmten Analysten und der einzige, der den Kurs der Valoren von Roche um 20 Prozent einbrechen sieht.

Angesichts der jüngsten Kursstärke gerät der HSBC-Analyst bei den Genussscheinen von Roche zusehends in Erklärungsnot (Quelle: www.cash.ch)

Eigentlich müssten gerade die diesjährigen Zielvorgaben den HSBC-Analysten kleinlaut werden lassen. Das Gegenteil ist der Fall - von Einsicht keine Spur.

Erwähnenswert ist in diesem Zusammenhang auch eine Umschichtungsempfehlung der Bank CLER, der früheren Bankentochter des Grossverteilers Coop. Sie rät Anlegern bei den Genussscheinen von Roche die aufgelaufenen Kursgewinne zu realisieren und den Erlös in die zuletzt gebeutelten Aktien des Pharmazulieferers Lonza fliessen zu lassen.

Die Empfehlung - argumentiert wird mit dem als übertrieben erachteten Kursrückgang im Zuge des Rücktritts von Konzernchef Richard Ridinger sowie mit den unvermindert starken Wachstumsaussichten - stammt übrigens aus den Handelsräumen der Basler Kantonalbank, dem Mutterhaus der Bank CLER. Vielleicht weiss man am Rheinknie ja mehr...?

+++

Die Erben des Spielzeug-Imperiums Lego um den dänischen Milliardär Kirk Kristiansen haben es erneut getan und bei Landis+Gyr Aktien zugekauft. Seit nunmehr gut einem Jahr nutzt das Familienbüro der Kristiansens Kursschwächen und baut ihr Beteiligungspaket konsequent aus - zuletzt auf gut 15 Prozent der Stimmen.

Weshalb der dänische Milliardär und seine Familie derart einen Narren am Stromzählerhersteller aus Zug gefressen haben, darüber lässt sich bloss spekulieren. Denn rückblickend hätte das ehemalige Mutterhaus Toshiba das Tochterunternehmen im Sommer vor zwei Jahren nicht in die Unabhängigkeit entlassen dürfen. Landis+Gyr kämpft bis zum heutigen Tag mit hausgemachten Problemen und Altlasten. Allerdings brauchten die Japaner damals dringend Geld.

Kursentwicklung der Aktien von Landis+Gyr seit dem Börsengang im Juli 2017 (Quelle: www.cash.ch)

Dank des noch immer gedrückten Aktienkurses beträgt die Dividendenrendite attraktiv hohe 3,6 Prozent. Darüber hinaus will das Unternehmen eigene Titel in Höhe von bis zu 100 Millionen Franken zurückkaufen. Das könnten zwei wichtige Gründe für den jüngsten Beteiligungsausbau sein, genauso wie die vielversprechenden Aussichten im Geschäft mit intelligenten Stromzählern, sogenannten Smart Meters.

Die Lego-Erben sind zwar nicht für eine aktive Einflussnahme bei Unternehmen bekannt. Ganz im Gegenteil. Allerdings trennt das Familienbüro der Kristiansens in Baar nur etwas mehr als einen Kilometer vom Hauptsitz von Landis+Gyr in Zug. Alleine schon diese örtliche Nähe bietet Spekulationen einen idealen Nährboden...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |