Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Die Börsenkorrektur erwischte so manchen Anlagestrategen eiskalt auf dem falschen Fuss. Anders als das Gros seiner Berufskollegen hatte der für Kepler Cheuvreux tätige Christopher Potts diese sehen kommen.

Rückblickend kam seine Warnung allenfalls ein paar Wochen zu früh (siehe "Die Stimmung dürfte spätestens im Februar kippen" vom 9. Januar und "Aktien werden später im Jahr günstiger zu haben sein" vom 24. Januar).

Nun meldet sich der fleissige Potts erneut zu Wort: Er warnt vor einem erneuten Rückschlag und lässt durchblicken, dass Anleger über die nächsten drei bis vier Monate eine Achterbahn der Gefühle erwarte.

Die Talsohle sieht der viel beachtete Aktienstratege erst dann erreicht, wenn grosse Marktakteure kapitulieren und in defensiven Aktien und Sektoren Zuflucht suchen.

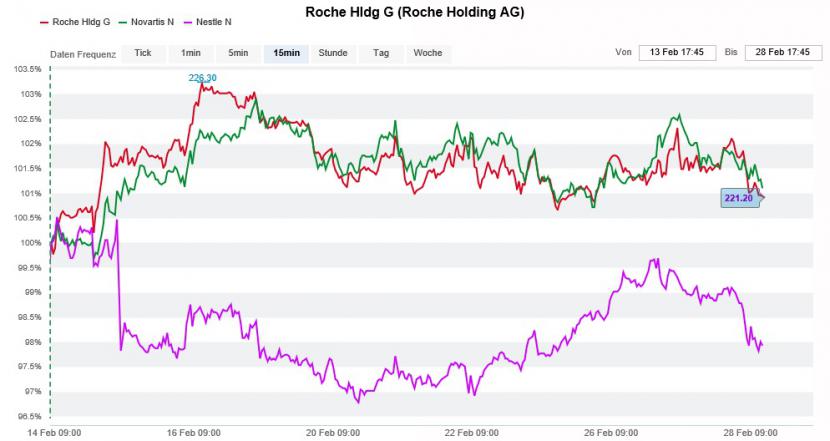

In den vergangenen Wochen war zumindest bei uns am Schweizer Aktienmarkt eher das Gegenteil der Fall: Grosse Marktakteure schichteten aus den defensiven SMI-Schwergewichten Nestlé, Roche und Novartis in vermeintlich aussichtsreichere Aktien um (siehe "SMI-Schwergewichte sterben einen langsamen Tod" vom 16. Februar).

Kursentwicklung der Roche-Genussscheine (rot) im Vergleich mit den Aktien von Novartis (grün) und Nestlé (violett) über 12 Monate (Quelle: www.cash.ch)

Sollte die jüngste Erholung noch etwas weitergehen, rät Potts seinen Anlagekunden in Erwartung eines Rückschlags, die taktische Barmittelquote zu erhöhen.

Ich für meinen Teil orientiere mich weiterhin an der Renditeentwicklung zehnjähriger amerikanischer Staatsanleihen. Sollte die Rendite über die langjährige Bestmarke bei 3,05 Prozent ansteigen, wäre das ein klares Warnsignal für die Aktienanleger.

+++

Noch bis vor einem Jahr galt der Vermögensverwalter GAM als angeschlagen. Dann ging alles ziemlich schnell: Kaum war der "Patient" stabil genug, wurde er an der Börse von der Intensivstation auf die allgemeine Abteilung verlegt.

Und auch wenn es der Grossaktionär RBR nach seinem Einstieg im März letzten Jahres nicht lange am Krankenbett aushielt und sich überstürzt wieder verabschiedete, fand das Unternehmen nach und nach zu alter Kraft zurück.

Morgen nun wird sich zeigen, ob der "Patient" das Spital endlich verlassen kann. Dann nämlich legt GAM das Jahresergebnis vor. Die Prognosen stehen jedenfalls ziemlich gut. Das bestätigt auch ein kurzer Blick auf die Aktienkursentwicklung.

Wie Daniel Regli von der MainFirst Bank schreibt, unterschätzen viele seiner Berufskollegen sowohl die Neugelddynamik als auch die davon ausgehende Margenbelebung chronisch.

Auf Fondsstatistiken abgestützt, sollten dem Vermögensverwalter im Schlussquartal unter dem Strich 3,8 Milliarden Franken zugeflossen sein, gefolgt von weiteren 3,1 Milliarden Franken in den ersten Wochen des neuen Jahres.

Die GAM-Aktien (rot) lassen den SPI (grün) über 12 Monate weit hinter sich zurück (Quelle: www.cash.ch)

Raum für Überraschungen bieten Regli zufolge insbesondere die erfolgsabhängigen Verwaltungsgebühren. Er erhöht deshalb das Kursziel auf 19 (zuvor 17) Franken und empfiehlt die Aktien wie bis anhin mit "Outperform" zum Kauf.

Rückblickend wäre Rudolf Bohli mit seinem Hedgefonds RBR besser am Krankenbett von GAM geblieben, als bei der Credit Suisse einen Kampf gegen Windmühlen zu führen. Was bleibt ist die Erkenntnis, dass auch die hartgesottensten Hedgefonds-Manager nicht vor Fehlentscheiden gefeit sind.

+++

Bei Novartis dreht sich alles um Sandoz. Seit neulich kursieren Gerüchte, wonach sich das Mutterhaus aus Basel des "Sorgenkinds" entledigen wolle (siehe "Ist die Novartis-Aktie ein «blinder Kauf»?" vom 20. Februar).

Seit einem Nachtessen für Analysten mit Finanzchef Harry Kirsch und Alcon-Chef Mike Ball in London vor wenigen Tagen gilt das Interesse nun vermehrt wieder dem zweiten "Sorgenkind": Alcon.

Wobei diese Bezeichnung nicht mehr so richtig auf die amerikanische Tochtergesellschaft - sie ist in der Augenheilkunde zu Hause - zutreffen will. Zu alter Bestform läuft Alcon zwar noch nicht wieder auf. Das operative Geschäft dürfte die Talsohle aber endgültig durchschritten haben. Der Turnaround nimmt langsam Form an.

Wie mir von mehreren Seiten her berichtet wird, verbreiteten Harry Kirsch und Mike Ball in London jedenfalls Zuversicht.

Je eher Alcon der Turnaround glückt, desto früher ist mit einem Börsengang der amerikanischen Tochter zu rechnen. Noch wäre das Umfeld für ein solches Vorhaben günstig - wer weiss, ob dem im kommenden Frühjahr immer noch so ist...?!

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |