Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Nicht einmal Woche ist es her, dass ich davon berichtete, dass Christopher Potts von Kepler Cheuvreux den Schweizer Aktienmarkt von "Overweight" auf "Neutral" herunterstufte. Der bekannte Chefstratege reagierte damit auf seine vorsichtigere Haltung für die Aktien aus der Nahrungsmittel- und der Pharmaindustrie. Dass das eine zum anderen führt, überrascht mich nicht. Denn schliesslich sind die drei Schwergewichte Nestlé, Roche und Novartis beim Swiss Market Index (SMI) für mehr als die Hälfte der Gesamtkapitalisierung verantwortlich.

Nun legt Potts noch einmal nach und stuft die Aktien aus der Nahrungsmittel- und der Pharmaindustrie von "Neutral" auf "Underweight" herunter. Unnötig zu erwähnen, dass er neuerdings auch dem Schweizer Aktienmarkt nur noch eine unterdurchschnittliche Gewichtung in den Wertschriftenportefeuilles seiner Anlagekunden einräumt. Wäre das Börsengeschehen ein Fussballspiel, würde er vom Schiedsrichter vermutlich die gelb-rote Karte wegen "Nachtretens" kassieren.

Das Schwergewicht setzt der Stratege hingegen bei den Aktien von Investitionsgüterherstellern wie ABB, Technologieunternehmen wie Temenos und Baustoffanbietern wie etwa LafargeHolcim oder Sika.

Seit Wochen schneidet der breitgefasste Stoxx Europe 600 Index (grün) deutlich besser als der SMI mit Dividenden-Korrektur (rot) ab (Quelle: www.cash.ch)

Potts glaubt beobachten zu können, dass mächtige Fonds auf der Qualitätsleiter nach unten steigen. Sprich: Man schichtet rege aus Qualitätsaktien wie Nestlé, Roche oder Novartis in solche von Unternehmen mit einem schwankungsanfälligeren Tagesgeschäft und einer weniger soliden Bilanz um. Angesichts der deutlich höher als erwartet ausgefallenen neugeschaffenen Stellen in den Vereinigten Staaten hat diese Entwicklung zuletzt sogar noch eine Beschleunigung erfahren.

Folglich stossen selbst die "Sorgenkinder" unter den hiesigen Aktien wieder auf Interesse – wobei das Aufbäumen bei Aktien wie jenen des hochverschuldeten Backwarenherstellers Aryzta, des angeschlagenen Vermögensverwalters GAM oder des Technologiekonzerns Kudelski für langjährige Aktionäre bloss ein Tropfen auf den heissen Stein sein dürfte.

Wichtige Erkenntnisse darüber, ob es sich bei diesen Sektorrotationen bloss um eine Eintagsfliege handelt oder nicht, erhofft man sich bei Kepler Cheuvreux vom amerikanischen Dollar. Mit anderen Worten: Je mehr der handelsgewichtete Greenback zur Schwäche neigt, desto wahrscheinlicher ist eine Fortsetzung der Sektorrotationen – mit ihren negativen Folgen für den Schweizer Aktienmarkt.

+++

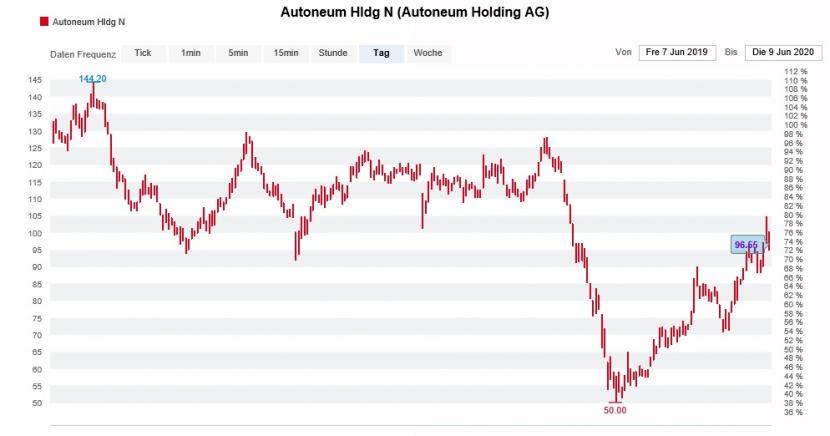

Im März holte Vontobel als eine der ersten Banken – wenn nicht gar als erste überhaupt – zum Rundumschlag aus. Um den wirtschaftlichen Folgen der Coronavirus-Pandemie Rechnung zu tragen, strich die Zürcher Bank damals über ihr gesamtes Schweizer Anlageuniversum hinweg die Gewinnschätzungen sowie die Kursziele zusammen. Dabei setzte sie bei nicht weniger als 108 Unternehmen und deren Aktien den dicken Rotstift an. Davon betroffen waren auch jene von Autoneum mit einer Kurszielreduktion von 115 auf 76 Franken.

Nun macht Vontobel-Analyst Michal Lichvar diese doch ziemlich einschneidende Anpassung zumindest teilweise wieder rückgängig. Er rechnet beim darbenden Automobilzulieferer zwar mit einem höheren Jahresverlust. Nichtsdestotrotz erhöht er das Kursziel für die mit "Hold" eingestuften Aktien auf 100 Franken.

Reduzierte Erwartungen und trotzdem ein deutlich höheres Kursziel – wie soll das bitteschön gehen? Nun, ganz einfach: Nachdem sich die Börsenturbulenzen vom März gelegt haben, geht Lichvar bei seinem Bewertungsmodell für Autoneum von tieferen durchschnittlichen Kapitalkosten aus. Dadurch errechnet sich automatisch ein höheres Kursziel.

Auch Spekulationen, wonach der Ankeraktionär Peter Spuhler Titel zukaufe, verliehen den Aktien von Autoneum zuletzt Auftrieb (Quelle: www.cash.ch)

Desselben Zaubertricks bedient sich am heutigen Dienstag sein Abteilungskollege Andreas Venditti bei den Papieren der Partners Group. Trotz einer Reduktion seiner operativen Gewinnschätzungen für dieses Jahr veranschlagt er neuerdings ein Kursziel von 990 (zuvor 860) Franken. Ein beachtlicher Teil der Differenz zwischen dem alten und dem neuen Kursziel errechnet sich nämlich mit tieferen Annahmen für die Eigenkapitalkosten.

Sollte das Börsengeschehen wieder turbulenter werden – was nicht völlig ausgeschlossen werden kann – müssen die beiden Vontobel-Analysten bei ihren Annahmen für die durchschnittlichen Kapitalkosten oder Eigenkapitalkosten wieder über die Bücher...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |