Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Während einige Banken – darunter die UBS - ihre Aktienfavoriten für 2022 schon im November kommunizierten, liess man sich bei Kepler Cheuvreux ganz schön lange Zeit. Wie schon im vergangenen Jahr meldet sich der genauso bekannte wie auch erfolgreiche Broker nämlich erst jetzt zu Wort.

| Auf diese Aktien setzt die UBS fürs Börsenjahr 2022 |

Mit Forbo, Lem, SIG Combibloc, Swatch Group und Zurich Insurance setzen die Analysten um den Chefdenker Torsten Sauter gleich fünf neue Aktien auf die Liste der "Swiss Top Picks". Dort stossen die Neuzugänge auf Siegfried sowie auf Julius Bär. Platz machen müssen jene von Barry Callebaut, SFS Group, Sulzer, Swiss Life und Zehnder.

Fast noch interessanter als diese zehn Favoriten ist die Liste bestehend aus Aktien, die es aus Sicht von Kepler Cheuvreux in den kommenden Monaten zu meiden gilt. Mit Alcon, Dufry, Geberit, Helvetia und U-blox sind das so viele wie noch nie. Ein Zeichen der Zeit beziehungsweise der übertrieben hohen Bewertungen...?

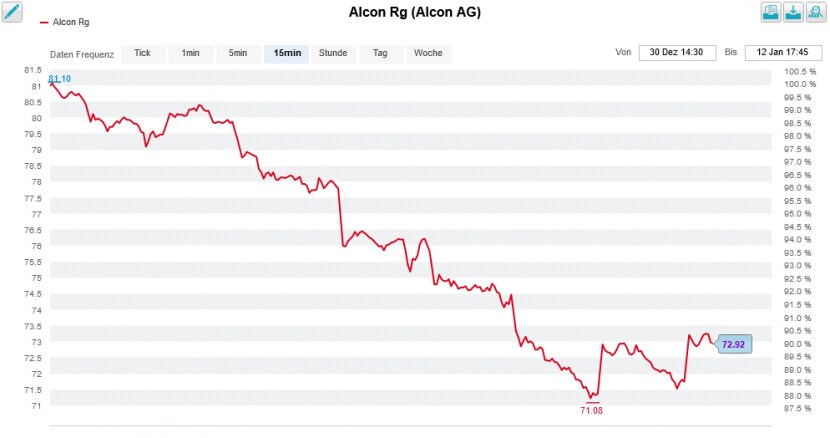

Alcon ist Kepler Cheuvreux schon eine ganze Weile ein Dorn im Auge. Analyst David Evans stuft die Valoren der einstigen Novartis-Tochter seit einer gefühlten Ewigkeit mit "Reduce" ein. Vom 64 Franken lautenden Kursziel lässt sich auf ein Abwärtspotenzial von mehr als 20 Prozent schliessen. Auch wenn dem Unternehmen die Eigenständigkeit gut steht, glaubt Evans nicht, dass Alcon längerfristig an die Marktanteilsgewinne und Margenverbesserungen der letzten Jahre anknüpfen kann.

Der Aktienkurs entwickelt sich bei Alcon seit Jahresbeginn ganz nach dem Wunsch von Kepler Cheuvreux (Quelle: www.cash.ch)

Bei Dufry dreht sich hingegen alles um das künftige Flugpassagieraufkommen. Darf man Analyst Jon Cox Glauben schenken, dann wird nichts mehr so sein wie vor der Covid-19-Pandemie. Als Betreiberin von Zollfreiverkaufsstellen an Flughäfen trifft das auch das Unternehmen aus Basel. Cox schliesst diesbezüglich mögliche Enttäuschungen jedenfalls nicht aus und bleibt für "Reduce" bis 40 Franken.

Analyst Martin Flückiger lässt seinerseits zwar keine Zweifel offen, dass Geberit über ein überzeugendes Geschäftsmodell verfügt und seit Jahren erfolgreich geführt wird. Seines Erachtens macht die mittlerweile stolze Bewertung die Aktien des Vorzeigeunternehmens jedoch verwundbar. Flückiger sieht wichtige Wachstumstreiber der vergangenen zwei Jahre wegfallen. Ausserdem warnt er vor den Folgen steigender Herstellkosten. Um seine pessimistische Haltung zu unterstreichen, stuft er die Papiere mit "Reduce" und einem Kursziel von 645 Franken ein.

Erste Anhaltspunkte verspricht schon morgen Donnerstag die Veröffentlichung der letztjährigen Umsatzzahlen. Letztere verraten nämlich, ob es dem Sanitärtechnikkonzern im Schlussquartal möglich war, höhere Herstellkosten über Preiserhöhungen an die Kunden weiterzugeben.

Andere Banken sind sogar noch pessimistischer als Kepler Cheuvreux. Ich denke da etwa an Jefferies ("Underperform" mit einem Kursziel von 553 Franken) oder Goldman Sachs ("Sell" mit einem Kursziel von 598 Franken).

Versicherungsanalyst Peter Eliot wiederum sieht bei den dividendenstarken Aktien von Helvetia Raum für tiefere Kurse. Auf 98 Franken sieht er die Papiere des Erstversicherers fallen. Anders als viele seiner Berufskollegen bezweifelt er, dass mit der Übernahme der spanischen Caser Aktionärswerte geschaffen werden können. Sorgen bereiten ihm zudem die schmelzenden Reserven.

...nicht so jener von Helvetia (Quelle: www.cash.ch)

Hier widerspricht die Zürcher Kantonalbank und zählt die Papiere von Helvetia zu ihren diesjährigen Schweizer Börsenfavoriten. Regelmässige Leserinnen und Leser meiner Kolumne wissen, dass ich dem nur beipflichten kann.

Als fünftes von fünf Unternehmen fällt auch U-blox bei Kepler Cheuvreux durch. Die Wachstumsgeschichte habe in den letzten Jahren Risse bekommen, wie Chefanalyst Torsten Sauter höchstpersönlich festhält. Er wähnt das einzige reine Internet-der-Dinge-Unternehmen aus der Schweiz vor einem kostspieligen mehrjährigen Rennen um technologisch mit anderen Rivalen schritthalten zu können. Das spiegelt sich sowohl im "Reduce" lautenden Anlageurteil als auch im Kursziel von 60 Franken wider.

Noch bis vor wenigen Wochen zählten die Valoren von U-Blox zu den am häufigsten leerverkauften Aktien der Schweiz – zumindest wenn man den Erhebungen der Beratungsfirma IHS Markit Glauben schenken darf. Allerdings haben die Leerverkäufer ihre Wetten gegen das Unternehmen seither deutlich reduziert. Zu gross ist die Gefahr, dass Firmenchef Thomas Seiler einen Zusammenschluss mit einem ähnlich gelagerten Anbieter sucht.

2022 verspricht ein überaus spannendes Börsenjahr zu werden. Wenn die letzten Handelstage etwas erahnen lassen, dann dass uns ein eher atypisches Aktienjahr ins Haus stehen könnte. Die letztjährigen Gewinner müssen nicht zwangsläufig auch in den nächsten knapp 12 Monaten überzeugen und die letztjährigen Verlierer haben die Möglichkeit, sich zu rehabilitieren. Und dann wäre da ja auch noch die Januar-Regel...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |