Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Selbst wenn die Aktienkursentwicklung der letzten acht Jahre etwas anderes erahnen lässt: Die Börse ist keine Einbahnstrasse nach oben.

Egal ob abenteuerlich anmutende Gerüchte (siehe Kolumnen vom 24. August und 5. September), immer tiefer in die Trickkiste greifende Unternehmen (siehe Kolumne vom 23. August), in Euphorie verfallende Analysten (siehe Kolumne vom 6. September), kreditfinanzierte Aktienkäufe (siehe Kolumne vom 30. August) oder der spekulationsgetriebene Höhenflug der Aktien unserer Schweizerischen Nationalbank (SNB) - der seit März 2009 unermüdlich vor sich her schnaubende Börsenbulle ist in die Jahre gekommen.

Die Frage ist deshalb nicht ob, sondern vielmehr wann es auch bei uns am Schweizer Aktienmarkt mal wieder so richtig scheppert. Mittlerweile muss man nämlich fast zwei Jahre in die Vergangenheit zurückgehen, um hierzulande auf den letzten grösseren Kursrückschlag zu stossen.

Damals verlor der breit gefasste Swiss Performance Index (SPI) zwischen Ende Dezember und Mitte Februar zeitweise 15 Prozent. Heute - zwei Jahre später und gut 30 Prozent höher - spricht kaum noch jemand davon.

Seit das Börsenbarometer Ende April erstmals auf über 10'000 Punkte vorstossen konnte, hat es allerdings spürbar an Schwung verloren. Je länger dieses zermürbende auf der Stelle treten andauert, desto eher setzen Verleiderverkäufe ein.

Ein allgegenwärtiges Thema ist deshalb: Wie gross ist die Gefahr eines Börsen-Crashs?

Antworten auf diese Frage finde ich in einer Strategiestudie aus dem Hause Goldman Sachs. Man kann von der amerikanischen Investmentbank halten was man will - meines Erachtens hat die 41-seitige Studie das Zeug zur Pflichtlektüre für Anleger.

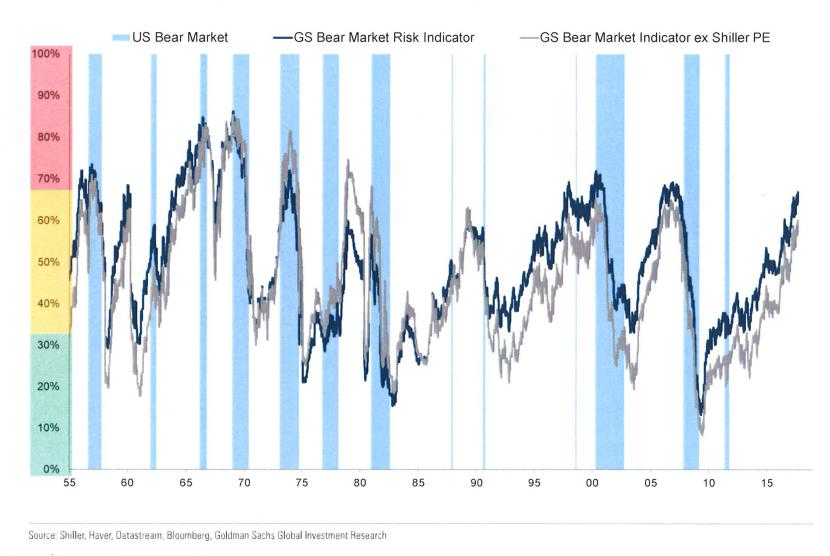

Um ihren sogenannten "Bear Market Risk Indicator" bestimmen zu können, ziehen die Autoren nicht weniger als 40 verschiedene Kennzahlen hinzu. Trotz nur geringem Inflationsdruck und einem ziemlich entspannten Finanzsystem liegt der Indikator bei hohen 67 Prozent. Er signalisiert damit ein beträchtliches Rückschlagsrisiko (siehe Abbildungen 1 und 2).

Der Bear-Market-Indicator von Goldman Sachs (Quelle: Goldman Sachs)

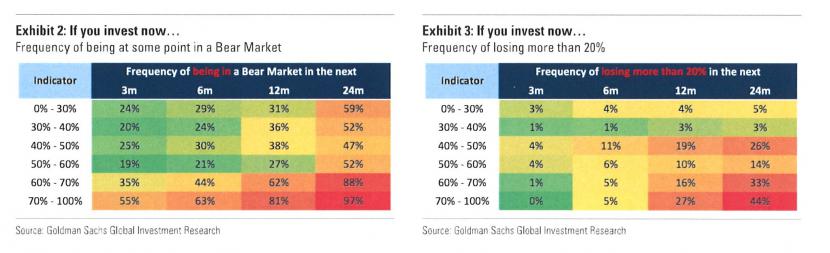

Gerade weil aber Inflation kein Thema ist und auch vom Finanzsystem keine Gefahren ausgehen, steht die Ampel den Strategen zufolge "nur" auf Orange. Lange Rede kurzer Sinn: Sie rechnen deshalb eher mit einer längeren Phase schwindend kleiner Kursgewinne als mit einem schmerzhaften Rücksetzer.

Zu erwartende Aktienkursentwicklung je nach Stand des Bear-Market-Indikators (Quelle: Goldman Sachs)

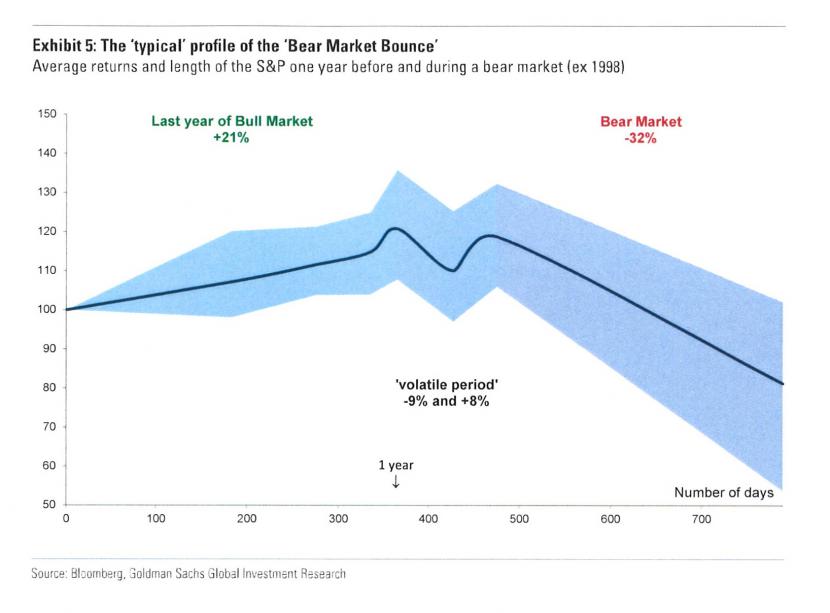

Darüber hinaus sehen sie Anleger für gewöhnlich nach rund drei Monaten nach Beginn einer Aktienbaisse im Rahmen einer für gewöhnlich kräftigen Gegenbewegung noch einmal eine Ausstiegsgelegenheit erhalten (siehe Abbildung 3). Wer drei Monate vor dem Ende einer Aktienhausse verkaufe, fahre nicht besser, als jemand der drei Monate danach das Handtuch werfe, so lassen die Studienautoren durchblicken.

Börsenentwicklung ein Jahr vor und ein Jahr nach Ende einer Aktienhausse (Quelle: Goldman Sachs)

Wie die Strategen von Goldman Sachs, sehe auch ich einen Börsen-Crash von der Leitbörse in New York ausgehen. Verhält es sich wie gewöhnlich, wird sich unser Schweizer Aktienmarkt - obwohl sehr viel moderater bewertet - der dann um den Globus rollenden Ausverkaufswelle nicht entgegenstellen können.

Es empfiehlt sich im aktuellen Marktumfeld deshalb, taktische Barmittel zu halten und bei gut gelaufenen Aktien mit sogenannten "Trailing Stops" zu arbeiten. So bezeichnet man limitierte Stop-Loss-Aufträge, welche im Zuge steigender Kurse laufend nach oben angepasst werden.

+++

Am Freitag trennte sich die Raiffeisen Gruppe von ihrer am Ostschweizer Versicherungskonzern Helvetia gehaltenen Beteiligung. Im Zuge eines beschleunigten Bieterverfahrens wurden 4 Prozent der Aktien zu je 513,40 Franken bei institutionellen Anlegern platziert.

In Branchenkreisen zeigt man sich nicht überrascht von dieser Entflechtung zwischen den beiden Partnerunternehmen. Schon seit Monaten pfiffen es die Spatzen von den Dächern, dass sich die Raiffeisen Gruppe aus dem Aktionariat von Helvetia zurückziehen könnte.

Der Schritt stehe im Zusammenhang mit der Neuausrichtung der Netzwerkstrategie, liess die Regionalbankengruppe die Öffentlichkeit in einer Pressemitteilung wissen. Und: Für eine erfolgreiche Zusammenarbeit gebe es keine Notwendigkeit einer finanziellen Beteiligung.

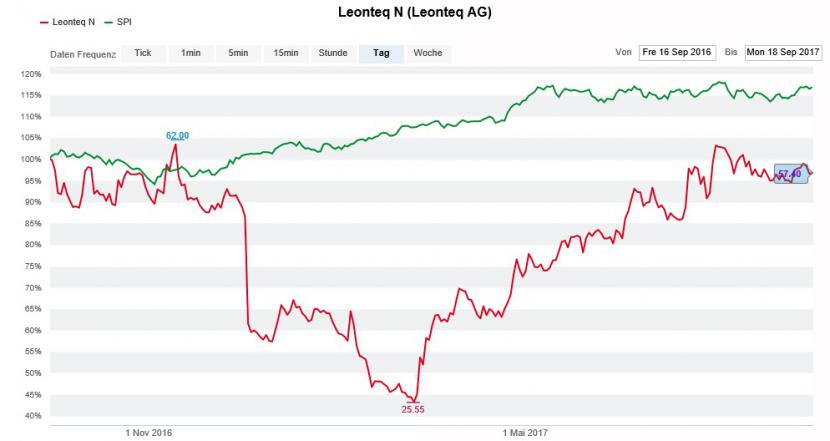

Das gilt wortwörtlich auch für Leonteq. Am mit hausgemachten Problemen kämpfenden Anbieter von strukturierten Produkten ist die Raiffeisen Gruppe der letzten Offenlegungsmeldung zufolge sogar mit 29 Prozent beteiligt.

Die Kursentwicklung der Leonteq-Aktien (rot) im Vergleich mit dem SPI (grün) (Quelle: www.cash.ch)

Falls ja, käme das der Raiffeisen Gruppe womöglich gerade ziemlich gelegen - sie könnte der Öffentlichkeit mit Frey zumindest einen finanzkräftigen Käufer für einige Prozent ihrer Aktien präsentieren. Die Differenz müsste dann wohl auch über ein beschleunigtes Bieterverfahren im Publikum platziert werden.

Trotz verteidigenden Analystenreaktionen (siehe cash-Artikel) gingen die Papiere von Helvetia am Freitagabend um 2,3 Prozent tiefer bei 514,50 Franken aus dem Handel.

Nicht auszudenken, was bei den Aktien von Leonteq wäre, würde sich die beim Anbieter strukturierter Produkte deutlich dominantere Raiffeisen Gruppe auch aus diesem Engagement zurückziehen.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |