Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Noch bis vor wenigen Wochen traute sich kaum jemand, eine Verkaufsempfehlung auszusprechen. Und wenn doch, dann waren nur Aktien von Unternehmen betroffen, die sowieso als angeschlagen gelten - beispielsweise jene des Vermögensverwalters GAM oder des Backwarenherstellers Aryzta.

Im Zuge fallender Kurse entdecken aber immer mehr Analysten die dunkle, oder besser gesagt, die pessimistische Seite ihrer Seele. Jedenfalls forderten Verkaufsempfehlungen in den vergangenen 24 Stunden bei nicht weniger als fünf Aktien aus der Schweiz ihren Tribut.

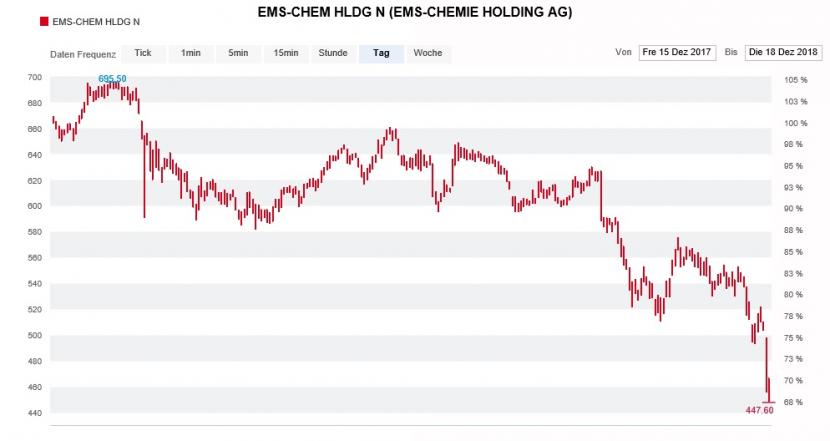

Besonders hart traf es die Aktien von Ems-Chemie. Sie verloren alleine am gestrigen Tag fast 10 Prozent ihres Kurswerts – nachdem Analyst Martin Flückiger von Kepler Cheuvreux in einer Branchenstudie vor einem Nachfragerückgang bei Chemikalien für die Automobilindustrie gewarnt hatte.

Der Stern von Ems-Chemie an der Börse leuchtet nicht mehr so hell wie noch zu Jahresbeginn (Quelle: www.cash.ch)

Eigentlich steht weder die Herunterstufung der Papiere des Spezialitätenchemieherstellers aus Ems von "Hold" auf "Reduce", noch die Reduktion des Kursziels auf 450 (610) Franken in einem Verhältnis zu den um gerademal 4,5 Prozent gekürzten Gewinnschätzungen Flückigers.

Gehör fand insbesondere die Aussage des Analysten, dass Ems-Chemie im kommenden Jahr erstmals seit zehn Jahren ein Gewinnrückgang drohen könnte. Im Hinblick darauf sieht er das Vorzeigeunternehmen schon im kommenden Frühling eine weniger grosszügige Sonderdividende entrichten.

Auch die Swatch Group zog eine Verkaufsempfehlung auf sich. In einer Studie von Morgan Stanley zu den europäischen Luxusgüterherstellern stuften die Autoren um Edouard Aubin die Inhaberaktie des Bieler Unternehmens von "Equal-weight" auf "Underweight" herunter. Aus Angst vor Exzessen bei den Lagerbeständen - eigentlich einem altbekannten Thema - beziffern die Analysten das Kursziel gerademal noch auf 250 (zuvor 375) Franken. Getreu dem Motto: besser spät als nie - haben sich die Papiere seit dem Frühsommer doch bereits im Kurs halbiert.

Die dritte Verkaufsempfehlung hatte sich seit Freitag abgezeichnet. Der für Kepler Cheuvreux tätige Chefanalyst Torsten Sauter quittiert die jüngste Gewinnwarnung von Autoneum mit einer Herunterstufung der Aktien des Automobilzulieferers von "Buy" auf "Reduce". Sauter rechnet nicht mehr mit einer raschen Bewältigung der Probleme in Nordamerika. Lautete das Kursziel vor dem Wochenende noch 290 Franken, kommt der Chefanalyst auf Basis seiner neuen Annahmen nur noch auf 127 Franken.

Diese Erkenntnis kommt reichlich spät, errechnet sich bei den Papieren von Autoneum doch alleine seit Anfang Dezember ein sattes Minus von 30 Prozent. Bei den beiden anderen betroffenen Aktien verhält es sich ziemlich ähnlich. Auch sie trennen 21 (Ems-Chemie) beziehungsweise 27 Prozent (Swatch Group) vom Stand von Ende September. Da fragt sich doch, weshalb die Analysten so lange mit ihren Verkaufsempfehlungen zugewartet haben.

Die Kursverluste etwas eingrenzen konnten jüngst die Aktien von Meyer Burger. Am Freitag meldete das Solarzulieferunternehmen einen Grossauftrag für eine Produktionslinie der neusten Gerätegeneration. Im selben Atemzug liess man die Öffentlichkeit wissen, dass die operative Marge (EBITDA) im laufenden Jahr tiefer als erwartet ausfallen werde.

Analyst Patrick Laager von der Credit Suisse zeigt sich allerdings wenig beeindruckt vom 74 Millionen Franken schweren Grossauftrag. Er hält sowohl an seinen Schätzungen für Meyer Burger als auch an der "Underperform" lautenden Verkaufsempfehlung für die Aktien fest. Mit 0,55 Franken liegt das Kursziel um fast 20 Prozent unter den zuletzt bezahlten Kursen.

Bereits bekannt sind auch die Verkaufsempfehlungen der UBS für die Aktien von Dormakaba und Vifor Pharma. Allerdings legt die Schweizer Grossbank gleich bei beiden Papieren mit einschneidenden Kurszielreduktionen nach. Bei den Aktien des Sicherheitstechnikspezialisten Dormakaba veranschlagt Analyst Fabian Häcki neuerdings noch ein 12-Monats-Kursziel von 560 (zuvor 600) Franken, sein Arbeitskollege Jack Scannell bei den Papieren von Vifor Pharma hingegen ein 12-Monats-Kursziel von 114 (zuvor 138) Franken.

Rückblickend war der Zeitpunkt der Verkaufsempfehlung der UBS für die Dormakaba-Aktien klug gewählt (Quelle: www.cash.ch)

Während beim Pharmahersteller Vifor Pharma mit den zu hohen Absatzerwartungen an das teuer erkaufte Schlüsselmedikament Veltassa argumentiert wird, steht bei Dormakaba die Wachstumsflaute im Vordergrund.

Im Fussball würde man wohl von einem "groben Nachtreten" sprechen.

Zumindest müssen sich die beiden UBS-Analysten nicht den Vorwurf gefallen lassen, die Aktien in unmittelbarer Nähe ihrer Mehrjahrestiefstkurse heruntergestuft zu haben. Die Papiere von Dormakaba werden seit ziemlich genau einem Jahr, jene von Vifor Pharma seit Mitte April diesen Jahres zum Verkauf empfohlen.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |