Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Noch immer treffen fast täglich neue Strategiepapiere zum Thema Börsenjahr 2020 ein - getreu der Direktive: Wer hat noch nicht, wer will noch mal?

Letzte Woche beschwerte ich mich darüber, dass dem Schweizer Aktienmarkt im Hinblick auf das kommende Jahr die undankbare Rolle des Aussenseiters zukommt. Auf den Favoritenlisten der Banken für das kommende Jahr sind Aktien aus der Schweiz dünn gesät, ist die Ausbeute aus Schweizer Sicht ziemlich mager. Und wenn, dann sind hiesige Aktien eher bei den Schlüsselverkaufsempfehlungen als bei den Schlüsselkaufempfehlungen zu finden.

Als hätte der für Vontobel tätige Analyst Jean-Philippe Bertschy meinen Hilferuf erhört, versucht er diesem Missstand nun Abhilfe zu schaffen. Seine Abteilungskollegen und er steigen mit nicht weniger als 17 Schweizer Aktienfavoriten ins Rennen.

Aus dem Swiss Market Index (SMI) haben es den Vontobel-Analysten die Papiere von LafargeHolcim, Lonza, Nestlé, Richemont, Roche, SGS und Swiss Re angetan. Das attraktivste Aufwärtspotenzial weisen jene des Zementherstellers LafargeHolcim auf. Mit 60 Franken liegt das Kursziel gut 16 Prozent über den zuletzt bezahlten Kursen.

Höhenflug des SMI mit Dividenden-Korrektur (SMI) der letzten fünf Jahre (Quelle: www.cash.ch)

Auch die mittlerweile ebenfalls als Standardwerte geltenden Aktien von Logitech, Partners Group, Straumann und Temenos dürfen nicht fehlen. Insbesondere für die Papiere von Temenos veranschlagen Bertschy und seine Abteilungskollegen ein geradezu unwiderstehlich hohes Kursziel von 226 Franken. Interessant ist, dass mit "Takis" Spiliopoulos der frühere Leiter des Vontobel-Researchs mittlerweile als Finanzchef für die Genfer Bankensoftwareschmiede tätig ist.

Aus der zweiten Linie kommen wiederum die Aktien von ALSO, Cembra Money Bank, Flughafen Zürich, Georg Fischer, Huber+Suhner und Investis hinzu.

Es macht beinahe den Anschein, als ob es für die traditionsreiche Zürcher Bank fast nur noch kaufenswerte Aktien im Schweizer Anlageuniversum gibt.

Mitunter eine Erklärung liefern die Aussagen der Vontobel-Analysten zum kommenden Börsenjahr. Während sie dem breiten Schweizer Aktienmarkt ein eher moderates Aufwärtspotenzial nachsagen, spricht das Umfeld ihres Erachtens weiterhin für Risikoanlagen. Damit spielen die Analysten auf Faktoren wie die reichlich vorhandene Liquidität, die tiefen Zinsen, das auf moderatem Niveau stabile Wirtschaftswachstum sowie auf den anhaltenden Anstieg bei den Unternehmensgewinnen an. Mögliche Gefahren sehen sie hingegen in der hohen Bewertung sowie in einer Eskalation der geopolitischen Spannungen und den davon ausgehenden Folgen für die Risikobereitschaft und die Gewinnentwicklung hiesiger Unternehmen.

Die Schlüsselbotschaft der traditionsreichen Zürcher Bank an ihre Anlagekundinnen und -kunden: Aktien sind zumindest vorerst alternativlos.

Wenn im Hinblick auf das Jahr jedoch alle Strategen so denken, dann könnte aber auch alles ganz anders kommen. Uns stehen ab Januar spannende 12 Monate bevor...

+++

Im Vorfeld der ausserordentlichen Generalversammlung von Ende Oktober verging bei Meyer Burger kaum ein Tag, ohne dass der Solarzulieferer aus dem bernischen Gwatt nicht mit einer Erfolgsmeldung glänzen konnte.

Seit die Aktionäre der Zuwahl des Aktionärsvertreters Mark Kerekes eine klare Absage erteilt haben, ist wortwörtlich Ruhe eingekehrt. Nur einmal richtete sich das Unternehmen seither an die Öffentlichkeit und räumte Verzögerungen bei der Finanzierung des im Juli kommunizierten und 100 Millionen Franken schweren Grossauftrags aus den Vereinigten Staaten ein. Dass die besagten Verzögerungen den Vertretern aus Geschäftsleitung und Verwaltungsrat schon am Tag der ausserordentlichen Generalversammlung bekannt gewesen sein müssen, gegenüber den Anwesenden jedoch unerwähnt blieb, wirft kein sonderlich gutes Licht auf das Unternehmen.

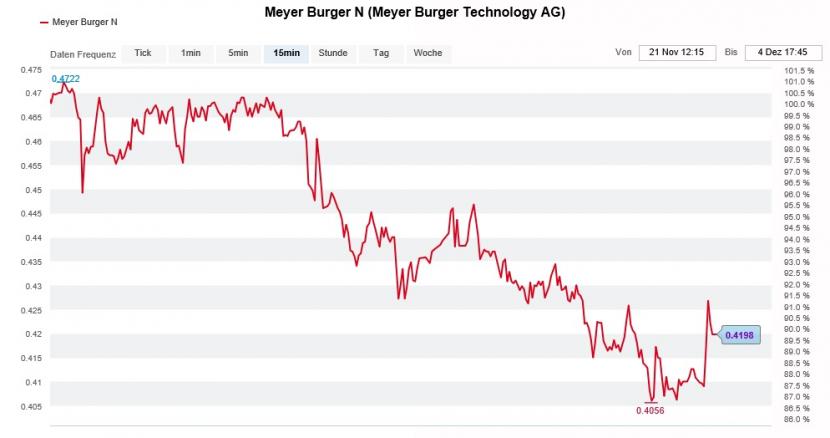

Aktienkursentwicklung von Meyer Burger über die letzten Tage (Quelle: www.cash.ch)

Die Nachrichtenflaute - oder anders gesagt das Ausbleiben weiterer Erfolgsmeldungen - setzt den Aktien von Meyer Burger sichtlich zu. Alleine in den letzten sechs Handelstagen büssten die Papiere des Solarzulieferers bei dünnen Umsätzen gut 10 Prozent ein.

Zugegeben: Die Nachrichtenlage im Handelsstreit zwischen Washington und Peking half genausowenig wie die Angst vor Subventionskürzungen für die Solarindustrie in den Vereinigten Staaten.

Spätestens nach der vereitelten Zuwahl eines Aktionärsvertreters steht Meyer Burger nun in der Pflicht und muss liefern. Denn je tiefer der Aktienkurs, desto grösser die Unzufriedenheit im Aktionariat. Eine erneute Aktionärsrevolte wäre dann wohl nur eine Frage der Zeit.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |