Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Zwar trennt das alte Börsenjahr noch immer gut eine Woche vom neuen Börsenjahr. Allerdings lässt sich schon heute mit Gewissheit sagen, dass 2019 als ein hervorragender Börsenjahrgang in die Geschichte eingehen wird. Der Swiss Market Index (SMI) konnte seit Januar um 26 Prozent zulegen. Die Dividendenabgänge vom Frühling mitaufgerechnet, liegt das Plus sogar bei mehr als 30 Prozent.

Nichtsdestotrotz sind diese geradezu beeindruckenden Zahlen nur die halbe Wahrheit. Denn anders als man vermuten könnte, war das hiesige Börsengeschehen selten launischer. Wer nicht die richtigen Titel im Wertschriftendepot hatte, hinkte den gängigen Aktienindizes das ganze Jahr über gnadenlos hinterher - oder verlor vermutlich sogar Geld.

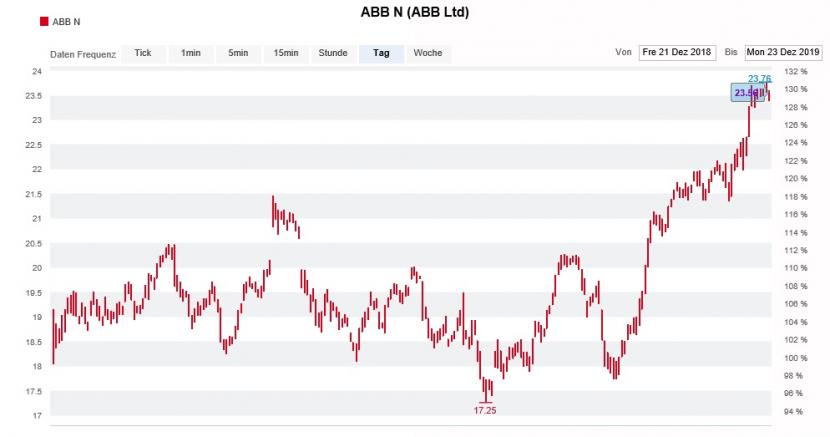

Auf ein bewegtes Jahr blicken die Aktionäre von ABB zurück. Noch bis vor wenigen Wochen zählten die Aktien des schweizerisch-schwedisches Industriekonzerns zu den Schlusslichtern aus dem SMI. Nur Aussagen Peter Vosers dürfte es zu verdanken sein, dass die Papiere seither zu einer kräftigen Aufholjagd ansetzen konnten. Gegenüber Wirtschaftsjournalisten schloss er kürzlich weitere Abspaltungen nach dem Vorbild des milliardenschweren Verkaufs des Stromnetzgeschäfts an die japanische Hitachi nicht kategorisch aus. Angeblich üben die beiden für ihre aktive Einflussnahme bei Unternehmen berüchtigten Finanzinvestoren Cevian Capital und Artisan Partners weiterhin mächtigen Druck aus.

ABB dürfte im kommenden Jahr auch deshalb für Schlagzeilen gut sein, weil ab Anfang März der von Sandvik kommende Björn Rosengren die Konzernleitung übernimmt. Dass Rosengren seinem zukünftigen Arbeitgeber kurz danach den persönlichen Stempel aufdrücken wird, gilt als so sicher wie das Amen in der Kirche. Ausserdem sollte der Verkauf des Stromnetzgeschäfts an Hitachi bis Mitte Jahr vollzogen sein und endlich Geld fliessen. ABB will den Erlös an die Aktionäre zurückführen - wobei noch nicht feststeht, ob über eine Sonderdividende oder ein Aktienrückkaufprogramm.

Die Aktien von ABB leben seit Wochen von Vorschusslorbeeren auf das kommende Jahr (Quelle: www.cash.ch)

Beim Rückversicherer Swiss Re und beim Baselbieter Spezialitätenchemiehersteller Clariant winkt den Aktionären nächstes Jahr ebenfalls ein Zustupf in Milliardenhöhe. Swiss Re will über das reguläre Aktienrückkaufprogramm hinaus zusätzliche Aktien erwerben und Clariant eine Sonderdividende ausschütten. Zumindest bei den Aktionären des Spezialitätenchemieherstellers fliesst das Geld jedoch frühestens im Spätsommer. Geduld ist gefragt.

Julius Bär muss sich hingegen neu erfinden, wie der überraschend magere Zwischenbericht für die ersten zehn Monate dieses Jahres zeigt. Philipp Rickenbacher - er sitzt bei der Zürcher Bank seit September auf dem Chefsessel - ist gefordert. Der neue Firmenchef wird die Katze voraussichtlich an der Jahresergebnisveröffentlichung von Anfang Februar aus dem Sack lassen.

Schon seit Wochen kursieren Gerüchte, wonach sich Julius Bär mit EFG International zusammenschliessen könnte. Einige Spekulanten verschanzen sich ausgerechnet in von Julius Bär ausgegebenen Call-Warrants auf die Aktien von EFG International und geben diese nicht mehr her.

Aber vielleicht kommt es ja auch völlig überraschend zu einem Schulterschluss mit der Credit Suisse. Die kleinere der beiden Schweizer Grossbanken zeigte am diesjährigen Investorentag von Anfang Dezember nämlich so gar keine Ambitionen. Nicht alter Wein in neuen Schläuchen, sondern alter Wein in alten Schläuchen sei den Aktionären an diesem Tag serviert worden, so lautet das niederschmetternde Urteil. Zur Erinnerung: Nach seinem Wechsel von Prudential an die Spitze der Credit Suisse hiess es noch, Firmenchef Tidjane Thiam wolle der Grossbank eine vorwärts gerichtete Wachstumsstrategie verpassen. Stattdessen entschied er sich für den Weg des geringsten Widerstands: Sparmassnahmen. Doch das Einsparpotenzial scheint ausgeschöpft. Nun muss dringend ein neuer Plan her.

Kein grösserer Strategieschwenker ist hingegen bei der Lonza Group zu erwarten - obwohl der Basler Pharmazulieferer im Zuge des überraschenden Abgangs von Mark Funk nach weniger als acht Monaten auf der Suche nach einem neuen Firmenchef ist.

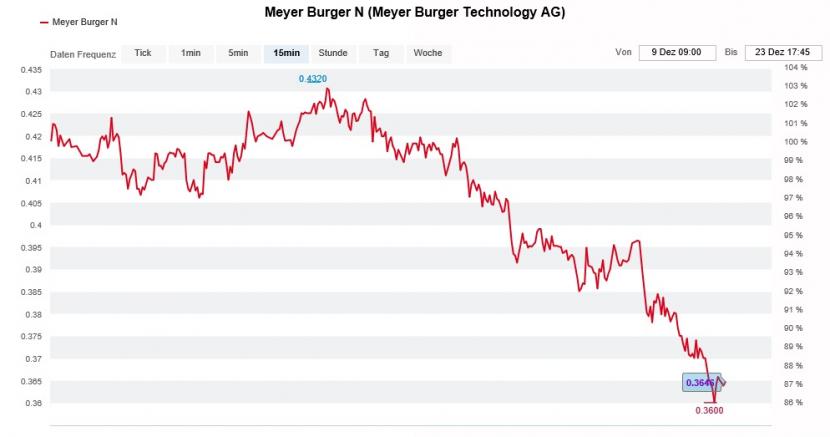

Die strategischen Weichen bereits gestellt hat Meyer Burger. Im August kündigte der Solarzulieferer grossspurig eine strategische Partnerschaft mit dem Grosskunden REC an. Auf die Frage, wie diese Partnerschaft denn finanziell ausgekleidet ist, bleibt das Unternehmen den nicht gerade erfolgsverwöhnten Aktionären auch vier Monate später noch immer eine Antwort schuldig. Die Verunsicherung ist gross, zumal Meyer Burger in den Präsentationsunterlagen still und leise vom sich ursprünglich erhofften Auftragsvolumen zurückbuchstabiert. Stünde der Aktienkurs für die Vitalzeichen eines Unternehmens, man würde den Solarzulieferer auf der Intensivstation wähnen. Bleibt zu hoffen, dass das Unternehmen früh im neuen Jahr reagiert und den Aktionären endlich reinen Wein einschenkt.

Das Nachrichten-Vakuum bekommt den Aktien von Meyer Burger gar nicht gut (Quelle: www.cash.ch)

Alleine schon aufgrund der geplanten Kapitalerhöhung dürfte auch bei AMS für Schlagzeilen gesorgt sein. 1,6 Milliarden Euro will der Sensorenhersteller einnehmen, um so die nicht unumstrittene Übernahme von Osram Licht stemmen zu können. Seit Wochen reiten ausländische Leerverkäufer einen orchestrierten Angriff auf AMS. Sie spekulieren auf die Kapitalerhöhung hin auf rückläufige Kurse und wissen: Je tiefer sie die Kurse im Vorfeld drücken können, desto mehr neue Aktien muss der Sensorenhersteller ausgeben, um die geplanten 1,6 Milliarden Euro einnehmen zu können.

Mit der Kapitalerhöhung alleine ist es aber noch lange nicht getan. Eigentlich fängt für AMS-Chef Alexander Everke danach die Arbeit erst an. Allen kulturellen Unterschieden und dem Widerstand der Gewerkschaften zum Trotz muss er Osram Licht rasch integrieren und Synergien freisetzen. Und als ob das nicht schon genug wäre, gilt es auch noch Käufer für den einen oder anderen Geschäftsbereich zu finden. Nein, Everke ist wirklich nicht zu beneiden.

Für GAM könnte das kommende Jahr gar zum Schicksalsjahr werden. Auf der einen Seite muss die ehemalige Julius-Bär-Tochter den Abfluss von Kundenvermögen zum Versiegen bringen. Doch damit ist es noch lange nicht getan. Denn auf der anderen Seite muss sie die Kostenstruktur an die neuen Gegebenheiten anpassen. Einige Analysten sind skeptisch, dass es GAM gelingt wird, beides unter einen Hut zu bringen.

Wie seit Freitag bekannt ist, hat der britische Grossaktionär Schroders seine Beteiligung zuletzt kräftig ausgebaut. Im Mai mit etwas mehr als 3 Prozent eingestiegen, halten die Briten neuerdings gut 5 Prozent der Stimmen. Das Brisante dabei: Schroders gilt als direkter Rivale des Vermögensverwalters aus Zürich. Hat das Aktienpaket bloss finanziellen, oder nicht eher doch strategischen Charakter?! Die nächsten 12 Monate werden es vermutlich zeigen.

Daneben gibt es zahlreiche weitere Turnaround-Kandidaten wie etwa den Telekommunikationsspezialisten Ascom, den Milchverarbeiter Hochdorf oder den Winterthurer Automobilzulieferer Autoneum. Diese Unternehmen haben eines gemeinsam: Bei allen sitzen entweder an der Spitze des Verwaltungsrats oder der Geschäftsleitung neue Köpfe. Damit sind grössere Veränderungen sehr wahrscheinlich.

Meinen Redaktionskollegen und mir dürfte es jedenfalls nicht langweilig werden, ist doch auch im kommenden Jahr wieder mit der einen oder anderen Überraschung zu rechnen...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |