Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Noch bis vor wenigen Wochen galten sie als die eigentlichen Börsenstars: Die Nebenwerte - allen voran Straumann, Partners Group oder Vifor Pharma. Doch wie immer, wenn in der Welt da draussen ein unvorhergesehenes Ereignis eintritt und sich die konjunkturellen Aussichten mal eben rasch eintrüben, geraten auch sie unter die Räder.

Das wird gerne unterschätzt, wie sich am gestrigen Dienstag wieder einmal eindrucksvoll zeigte. Während die Aktien von Straumann für eine späte Herunterstufung von "Übergewichten" auf "Marktgewichten" durch die Zürcher Kantonalbank abgestraft wurden, setzte jenen von Vifor Pharma eine überraschende Titelplatzierung durch den bekannten Immobilier Remo Stoffel sichtlich zu. Und das, obschon der langjährige Aktionär die Öffentlichkeit in einer Stellungnahme wissen liess, dass er nicht von kreditgebenden Banken zum Verkauf des Teilpakets gezwungen worden sei. Auf den Papieren der Partners Group lastete hingegen, dass der Risikokapitalspezialist seine Jahresvorgaben bereits nach wenigen Wochen wieder aussetzte.

Noch ärger erwischte es die Aktien von Unternehmen, die finanziell "schwach auf der Lunge" sind. So etwa die des übernahmehungrigen Handelskonzerns Dufry, des hochverschuldeten Backwarenherstellers Aryzta oder des sich in einer Selbstfindungsphase befindlichen Solarzulieferers Meyer Burger. Reihenweise warfen die Anleger sie aus ihren Wertschriftenportfolios.

Wenn mittlerweile selbst Grosskonzerne wie die amerikanische Boeing lauthals nach Staatshilfe schreien, überrascht es nicht, dass auch in der Schweiz immer mehr kleine und mittelgrosse Unternehmen in den Überlebens-Modus schalten - wobei man sich fragen muss, ob ein Grosskonzern, der in den letzten Jahren auf Pump für etliche Milliarden von Dollars eigene Aktien zurückkaufte, auch wirklich mit Steuergeldern gerettet werden soll. Ginge es nach mir, würde ich vielmehr die verwöhnten Aktionäre zur Kasse bitten.

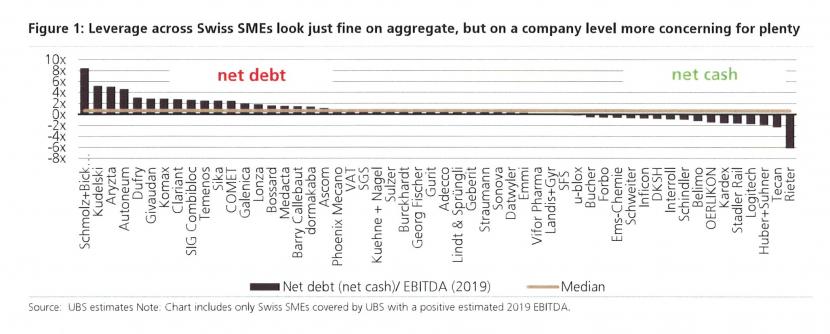

Erst in Krisenzeiten zeigt sich, welche Unternehmen ihre Hausaufgaben pflichtgewusst gemacht haben und welche nicht. Aus aktuellem Anlass meldet sich die UBS mit einer Strategiestudie zum Thema Verschuldung bei kleinen und mittelgrossen Schweizer Unternehmen zu Wort. Die durchschnittliche Verschuldung sei keinesfalls besorgniserregend, so lassen die Autoren um Sebastian Vogel und Fabian Haecki durchblicken. Allerdings räumen sie ein, dass das keinesfalls für alle Unternehmen gelte.

Bei der Nettoverschuldung gibt es grosse Unterschiede:

Am Verhältnis von Nettoverschuldung zum operativen Gewinn (EBITDA) gemessen, sind der Edelstahlhersteller Schmolz+Bickenbach, der Technologiekonzern Kudelski, der Backwarenhersteller Aryzta, der Automobilzulieferer Autoneum sowie der Handelskonzern Dufry am höchsten verschuldet.

Gut stehen hingegen der Textilmaschinenhersteller Rieter, der Laborausrüster Tecan, die Industriekonzerne Huber+Suhner, Stadler Rail, Kardex und Oerlikon sowie der Technologiekonzern Logitech da. Sie alle halten Nettobarmittel in ihren Büchern. Damit sind diese Unternehmen zumindest aus finanzieller Sicht auch für eine längere Flaute im Tagesgeschäft gerüstet.

Für gewöhnlich sind das übrigens dann auch jene Unternehmen, die als erste ihre Geldschleusen wieder öffnen, sobald sich die Lage entspannt hat.

+++

Vermutlich geht es vielen meiner Leserinnen und Lesern in diesen Tagen ähnlich wie mir: Ich sitze zwar zu Hause, gehe jedoch meinem gewohnten Beruf nach. Dass unsere beiden Teenager-Töchter nicht mehr ganz so viel nach ihrem Papi fragen, kommt mir da für einmal gerade gelegen.

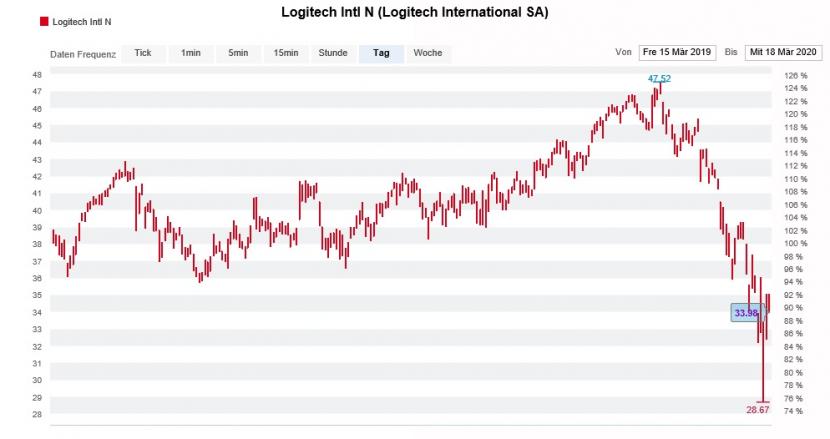

Beim genaueren Hinsehen fällt mir auf, dass ich auf einer Tastatur aus dem Hause Logitech schreibe. Auch die Computermaus wurde von den Lausannern hergestellt. Wie repräsentativ mein Home-Office-Arbeitsplatz ist, kann ich nur schwer abschätzen. Dennoch schliesse ich nicht aus, dass diese Folge der Coronavirus-Pandemie dem Unternehmen in die Hände spielt.

Kursentwicklung der Logitech-Aktien über die letzten 12 Monate (Quelle: www.cash.ch)

Auch Analyst Joern Iffert von der UBS sieht Logitech gestärkt aus der Krise hervorgehen. Er verweist dabei einerseits auf die grundsolide Bilanz, andererseits aber auch auf mögliche Marktanteilsgewinne zu Lasten schwächer aufgestellter Anbieter. Dass Iffert die Aktien dennoch zum Verkauf empfiehlt, lässt jedoch auf wenig Überzeugung schliessen.

Ich halte den jüngsten Kurszerfall jedenfalls für übertrieben. Doch auch für die Papiere von Logitech gilt: Wer jetzt einsteigt, braucht Geduld und ziemlich gute Nerven...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |