Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Mit einem Minus von knapp 14 Prozent seit Jahresbeginn gehören die Aktien von Swisscom zu den Schlusslichtern im Swiss Market Index (SMI). Nur jene von ABB schnitten noch schlechter ab (siehe "Grossbank verteidigt zwei SMI-Schlusslichter" von heute).

Dennoch verharren die Valoren der Schweizer Marktführerin hartnäckig in der Nähe ihrer Mehrjahrestiefstkurse. Eine hohe Dividendenrendite schützt eben doch nur bedingt vor Kursverlusten.

Was es bräuchte, ist eine Initialzündung. Das dürften sich in diesen Tagen auch die Basler Kantonalbank und ihre Tochter, die Bank Cler, gedacht haben.

Kursentwicklung der Swisscom-Aktie vor und nach dem Dividendenabgang. (Quelle: www.cash.ch)

Dabei argumentierte sie etwa mit der hohen und nachhaltig gesicherten Dividende, dem breit diversifizierten Geschäftsmodell, der hohen Kundenbindung oder der Marktführerschaft und veranschlagte ein Kursziel von 496,90 Franken.

Nun legt die Basler Kantonalbank nach und rät ihrer Anlagekundschaft - ebenfalls aus kurzfristigen Überlegungen heraus - aus den Valoren von Vifor Pharma in jene von Swisscom umzuschichten.

Der Kurs des Schweizer Marktführers habe nach dem Vorstoss von Salt ins Festnetzgeschäft gelitten. In Kombination mit dem Dividendenabgang ergebe sich somit eine gute Einstiegsgelegenheit, so schreibt das Mutterhaus der Bank Cler.

Allerdings will der Funke nicht überspringen. Anders als bei schlecht handelbaren Nebenwerten (siehe "Bank Vontobel muss sich bei Cicor Technologies unangenehme Fragen gefallen lassen" von gestern) bedarf es einiges mehr, um einer Aktie vom Kaliber von Swisscom neues Leben einzuhauchen. Diese Erfahrung müssen auch die Basler Kantonalbank und die Bank Cler machen.

+++

Noch gestern wähnten mächtige angelsächsische Leerverkäufer den Pumpenspezialisten Sulzer in einer tödlichen Abwärtsspirale. Der Grund: Rückläufige Kursnotierungen schmälern den Wert des von Renova übernommenen Aktienpakets - und könnten das traditionsreiche Unternehmen aus Winterthur viel Geld kosten.

Die Rechnung ging jedoch nur bedingt auf. Die Valoren reagieren heute mit einem Kursfeuerwerk auf die Genehmigung der angekündigten Übernahme eigener Aktien von der Beteiligungsgesellschaft des russischen Milliardärs Viktor Vekselberg.

Namhafte Leerverkäufer seien vom Kursfeuerwerk bei Sulzer auf dem falschen Fuss erwischt worden, so ist wenig überraschend zu hören. Schadenfreude ist halt immer noch die schönste Freude...

+++

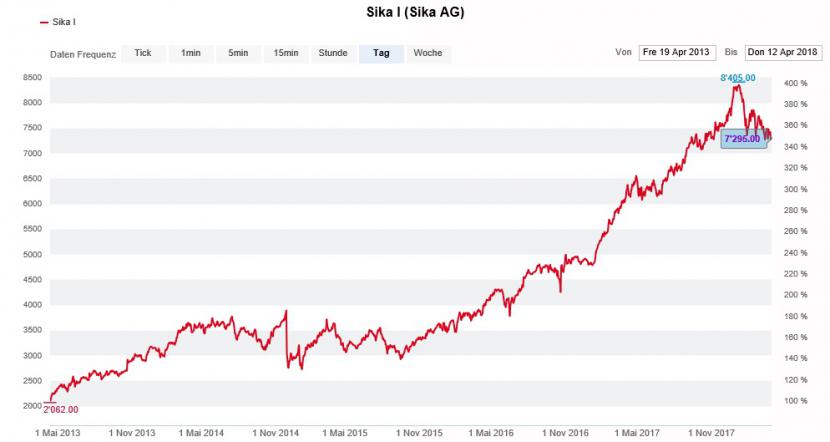

Am nächsten Dienstag lädt Sika an den Hauptsitz nach Baar zur diesjährigen Generalversammlung. Dass der Baustoffkonzern die verkaufswillige Schenker-Winkler-Holding an diesem Tag erneut im Stimmrecht beschneiden wird, gilt als sicher.

Ob eine solche Stimmrechtsbeschränkung überhaupt rechtens ist, darüber streiten sich seit Jahren die Juristen. Noch immer steht ein entsprechendes Urteil des Obergerichts des Kantons Zug aus.

Mit Phil Roseberg von Bernstein Research erwartet nun ausgerechnet ein angelsächsischer Analyst, dass die Richter das Urteil noch vor der Generalversammlung von nächster Woche fällen und verkünden.

Für Roseberg steht fest: Alles spricht für eine Bestätigung des erstinstanzlichen Urteils. Dieses fiel damals zugunsten des auf die Unabhängigkeit des Unternehmens bedachten Verwaltungsrats aus. Der Schenker-Winkler-Holding bliebe nichts anderes übrig, als den Fall vors Bundesgericht weiterzuziehen.

Sollte Roseberg mit seiner Einschätzung daneben liegen, sieht er Ungemach auf die von ihm mit "Outperform" empfohlenen Sika-Aktien zukommen. Prozentual zweistellige Kursverluste seien bei einem negativen Gerichtsurteil nicht unwahrscheinlich, so schreibt der Analyst.

Höhenflug der Sika-Aktien über die letzten fünf Jahre. (Quelle: www.cash.ch)

Vorsorglich fahren amerikanische Fonds die aufgelaufenen Kursgewinne schon seit Tagen ins Trockene. Das zumindest berichten mir gleich mehrere Beobachter unabhängig voneinander aus London.

Bleibt für die Publikumsaktionäre des Baustoffherstellers zu hoffen, dass sich die Streitparteien doch noch einigen. Denn Lösungsansätze gibt es mehrere (siehe "Eine elegante Lösung für den Kontrollstreit um Sika" vom 22. März und "Sollte Sika den Spiess nicht umdrehen?" vom 29. März).

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |