Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Kurz vor meinen Sommerferien berichtete ich von einer höchst aufschlussreichen Strategiestudie der UBS. Auf nicht weniger als 20 Seiten verrieten die Autoren Joern Iffert, Fabian Haecki und Patrick Rafaisz, welche mittelgrossen Schweizer Unternehmen in den letzten fünf Jahren zu regelrechten Erfolgsgaranten für die Schaffung von Aktionärswerten heranwuchsen. Am besten schnitten - für mich kaum überraschend - der Lausanner Peripheriegerätehersteller Logitech, der Börsendebütant Stadler Rail sowie der Rheintaler Vakuumventilhersteller VAT Group ab. Ich bezeichnete die besagte Strategiestudie damals als ein Muss für jede Aktieninvestorin und jeden Aktieninvestor.

Nun legen dieselben Autoren mit einem weiteren Meisterwerk von Strategiestudie nach. Darin kommen sie überraschend zum Schluss, dass das organische Umsatzwachstum und nicht etwa die Entwicklung der operativen Marge bei den Aktien kleiner und mittelgrosser Unternehmen aus der Schweiz über Erfolg oder Misserfolg entscheidet.

Aus meiner Sicht nicht weniger überraschend: Die 57 von der grössten Schweizer Bank mitverfolgten Unternehmen aus diesem Titelsegment wuchsen in den vergangenen 10 Jahren gerade einmal im Rahmen des weltweiten Bruttoinlandprodukts. Damit entzaubern die Analysten einen alten Mythos, wonach kleinere und mittelgrosse Unternehmen alleine schon der besseren Wachstumsaussichten wegen einen grosszügigen Bewertungsaufschlag verdienen.

Die Autoren der Studie fühlen sich von den Ergebnissen der Untersuchung in den Kaufempfehlungen für die Aktien von Sonova, Straumann, Stadler Rail und Barry Callebaut sowie in den Verkaufsempfehlungen für jene von Kudelski, Emmi und Gurit bestärkt. Gleichzeitig räumen sie ein, dass man sich mit den Verkaufsempfehlungen für die Papiere stark wachsender Unternehmen wie Belimo, Ems-Chemie oder Sika widerspreche. So viel Selbstkritik ist lobenswert.

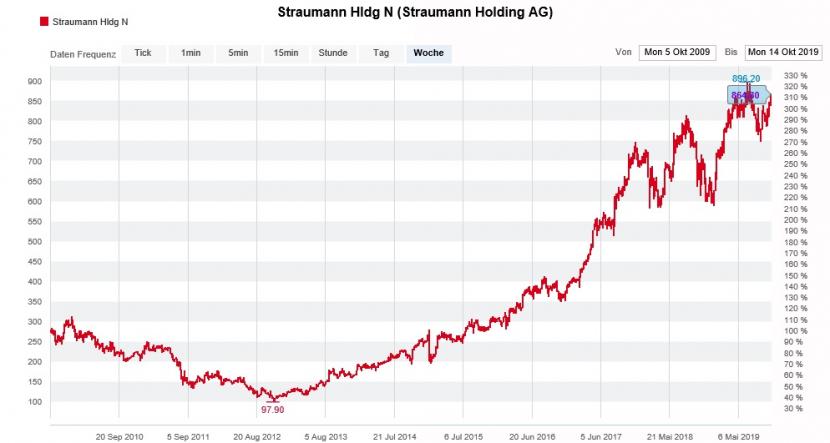

Beeindruckende Kursentwicklung der Aktien von Straumann in den letzten 10 Jahren (Quelle: www.cash.ch)

Eigenen Angaben zufolge untersuchte die UBS die Jahre 2008 bis und mit 2018. Wenn diese zehn Jahre für etwas stehen, dann für den Siegeszug der Wachstumsaktien gegenüber den Substanzaktien. Ich könnte mir deshalb gut vorstellen, dass die grösste Schweizer Bank über die Bücher gehen muss, sollte das Pendel an den Aktienmärkten irgendwann mal wieder in die andere Richtung ausschlagen.

Nicht zuletzt auch deshalb halte ich mich lieber an die Gewinner der Strategiestudie von Anfang Juli zum Thema Schaffung von Aktionärswerten...

+++

Meine erste Vermutung war, dass jemand bei Roche im Vorfeld der Veröffentlichung der Neunmonatsumsatzzahlen auf eine weitere Erhöhung der diesjährigen Zielvorgaben spekuliert - begründete der für Jefferies tätige Pharmaanalyst Peter Welford damit doch die Erhöhung seines Kursziels auf 330 (zuvor 315) Franken.

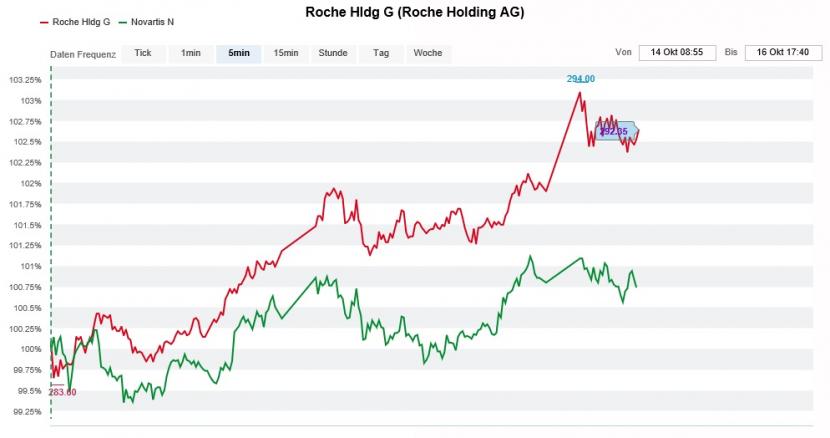

Kursentwicklung der Valoren von Roche (rot) und Novartis (grün) seit Montagabend (Quelle: www.cash.ch)

Meinen Leserinnen und Lesern nicht vorenthalten möchte ich an dieser Stelle eine interessante Beobachtung der amerikanischen Investmentbank anlässlich einer Umfrage bei 230 Vermögensverwaltern und Fondsmanagern mit verwalteten Vermögen in Höhe von mehr als 500 Milliarden Dollar. Eigenen Angaben zufolge nutzten die Umfrageteilnehmer die letzten Wochen, um noch einmal im grossen Stil in konjunkturresistente Aktien umzuschichten.

Das überrascht, war in den hiesigen Wirtschaftsmedien doch genau vom Gegenteil zu lesen: Nämlich, dass mächtige ausländische Grossinvestoren den Rückzug aus den Schwergewichten Nestlé, Roche und Novartis angetreten hätten. Dass von diesen drei Valoren nur noch die Genussscheine von Roche anziehende Kursnotierungen aufweisen, lässt jedenfalls kaum Interpretationsspielraum.

Selbst nach den überzeugenden Neunmonatsumsatzzahlen und der dritten Erhöhung der diesjährigen Zielvorgaben vom heutigen Mittwoch muss sich erst noch zeigen, ob sich der besagte Favoritenwechsel bezahlt macht. Genaueres werden wir wohl erst am nächsten Dienstag wissen, wenn auch bei Novartis der Zahlenkranz vorliegt.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |