Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Dass sich von der vergangenen Kursentwicklung nicht automatisch auch auf die zukünftige schliessen lässt, verrät ein Blick auf die Liste der diesjährigen Verlierer am Schweizer Aktienmarkt. Zwar ist das Börsenjahr 2019 noch immer nicht ganz um. Es bräuchte allerdings schon ein Wunder - oder wenigstens ziemlich überzeugende Neuigkeiten - damit sich an der Liste noch gross etwas ändert.

Etwas sticht in diesem Jahr ganz besonders ins Auge: Auf der Verliererliste sind überraschend viele einst sehr beliebte Namen anzutreffen - darunter der Sensorenhersteller AMS, der Vermögensverwalter GAM, der Halbleiterhersteller U-blox sowie der Milchverarbeiter Hochdorf. Die Aktien dieser vier Unternehmen haben eines gemeinsam: so steil ihr Anstieg, so tief ihr Fall. In Börsenkreisen spricht man auch gerne von "gefallenen Engeln".

In einem Strategiepapier nehmen die für Helvea tätigen Autoren all ihren Mut zusammen und setzen mit AMS, Vifor Pharma und Rieter gleich drei bekannte "gefallene Engel" auf ihre Empfehlungsliste für europäische Nebenwerte.

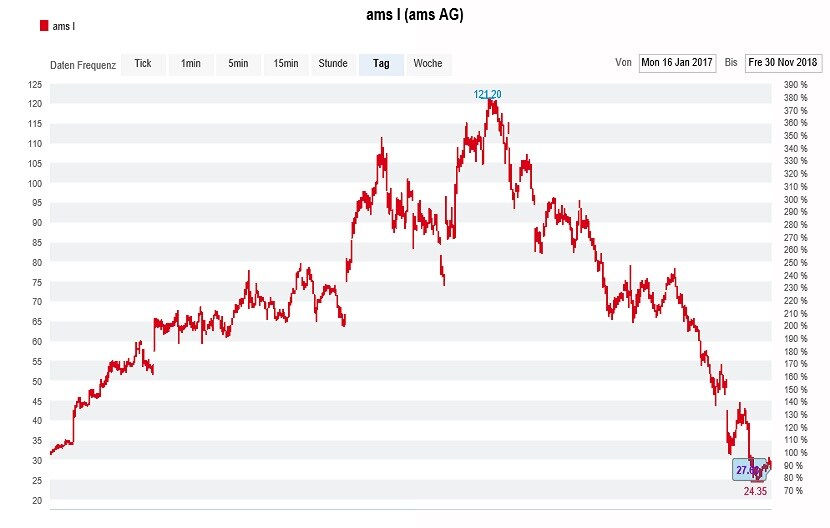

Die Aktien von AMS werden bei Helvea bereits seit Februar zum Kauf empfohlen. Damals noch 130 Franken, lautet das Kursziel mittlerweile noch 42 Franken - was um etwas mehr als 50 Prozent über dem gestrigen Schlusskurs liegt.

Zumindest die Analysten selbst scheinen ihren Glauben an einen Siegeszug von 3D-Sensoren in verschiedensten Anwendungsgebieten noch nicht verloren zu haben. Daran ändert auch das satte Minus bei den Papieren des Sensorenherstellers von 68 Prozent seit Jahresbeginn nichts.

Aufstieg und Fall der AMS-Aktien über die letzten zwei Jahre stehen stellvertretend für viele andere "gefallene Engel". (Quelle: cash.ch)

Die Kaufempfehlung für die Aktien von Vifor Pharma reicht hingegen in die Zeit von Galenica zurück. Kosteten die Papiere des Berner Pharmaherstellers vergangenen Juli 190 Franken oder mehr, so waren es zuletzt bloss noch 127 Franken. Die Analysten von Helvea halten die Angst vor Marktanteilsverlusten an die Hersteller von Eisenpräparaten der neusten Generation für übertrieben. Für sie steht deshalb schon heute fest: Früher oder später werden sich die Aktien kräftig auf 197 Franken erholen. Dort liegt denn auch das Kursziel.

Als Dritter im Bunde finden die Papiere des Textilmaschinenspezialisten Rieter aus Winterthur Einzug in die Empfehlungsliste für europäische Nebenwerte. Die Aktien erhält man gut 40 Prozent günstiger als noch zu Jahresbeginn. Auch das trägt dazu bei, dass sich vom 200 Franken lautenden Kursziel ein rechnerisches Aufwärtspotenzial von über 50 Prozent ableiten lässt. Als wichtigste Kaufargumente führen die Analysten das umfassende Margenverbesserungspotenzial sowie die Möglichkeit gewinnverdichtender Firmenübernahmen an.

Schon als Helvea vor wenigen Wochen aussichtsreiche Kandidaten für eine Jahresendrally präsentierte, stachen die vielversprechend hohen Kursziele für die empfohlenen Aktien hervor (siehe Aussichtsreiche Kandidaten für eine Jahresendrally vom 30. Oktober).

An meiner Einschätzung hat sich seither nichts geändert: Viele der genannten Kursziele gehen in die Zeit vor der Bewertungskorrektur bei den hiesigen Nebenwerten zurück und bedürfen dringend einer Anpassung mit dem Rotstift. Kommt bei den "gefallenen Engeln" erschwerend hinzu, dass auch die verhalteneren firmenspezifischen Aussichten gegen eine rasche Rückkehr zu den bisherigen Höchstkursen sprechen.

+++

Am Sonntag dürfte in vielen Schweizer Haushalten die erste Kerze vom Adventskranz brennen. Ab dann trennen das alte Börsenjahr gerade mal noch vier Wochen vom neuen. Ein Grund mehr für die Banken und deren Anlagestrategen, ihre Anlagekundschaft schon jetzt auf das Jahr 2019 einzuschwören.

Derzeit vergeht jedenfalls kaum ein Tag, ohne dass mir nicht ein Ausblick auf das kommende Börsenjahr zugespielt wird. So geschehen mit einem Strategiepapier der Deutschen Bank. Was den Schweizer Aktienmarkt anbetrifft, stellen sich die Autoren um Thomas Pearce darin auf die Seite der Credit Suisse und gegen die Société Générale und stufen diesen mit "Underweight" ein (siehe Fällt der SMI nächstes Jahr auf 8000 Punkte vom 23. November und Börsenjahr 2019: Die Verwirrung ist perfekt vom 27. November).

Anders als ihre Berufskollegen bei der Credit Suisse vollzogen die Strategen allerdings schon Mitte September eine geradezu spektakuläre Kehrtwende und stufte den Schweizer Aktienmarkt von "Overweight" auf "Underweight" herunter. Aktien aus der Schweiz seien nicht mehr länger unterbewertet und der erstarkte Franken schmälere die Unternehmensgewinne, so argumentierten sie damals.

Hätte man bei der Deutschen Bank rückblickend doch bloss an der ursprünglichen Empfehlung festgehalten. Denn während der breit gefasste Stoxx Europe 600 Index seither fast 6 Prozent eingebüsst hat, verlor der Swiss Performance Index (SPI) gerade mal 1,4 Prozent. Im Wissen um den um 0,6 Prozent schwächeren Franken wären in Euro rechnende Anleger mit einem Minus von rund 2 Prozent mit einem blauen Auge davongekommen - vorausgesetzt sie hätten an Schweizer Aktien festgehalten.

Der SPI (grün) liess den Stoxx Europe 600 Index (rot) in den letzten Wochen hinter sich zurück. (Quelle: cash.ch)

Im Ausblick auf das kommende Börsenjahr legen die Strategen um Thomas Pearce noch einmal nach. Sie warnen davor, dass der Schweizer Aktienmarkt bereits in den ersten Monaten des neuen Jahres um 10 Prozent oder mehr hinter den breit gefassten Stoxx Europe 600 Index zurückfallen werde.

Die Liste der zu meidenden Aktien umfasst das "Wer ist wer" aus dem Swiss Market Index (SMI), unter anderem jene von Novartis, Roche, UBS, Zurich Insurance Group, Richemont, LafargeHolcim, Givaudan, Kühne+Nagel, Geberit, Swiss Life, Swatch Group sowie Julius Bär. Offiziell werden diese Papiere bei der Deutschen Bank mit "Hold" eingestuft, nicht aber mit "Sell" zum Verkauf empfohlen.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |