Der britische Premier Boris Johnson verkündete am 22. Februar, dass er bis am 21. Juni alle Beschränkungen in der Coronavirus-Pandemie für England aufheben werde. Britische Reise- und Ferienanbieter verzeichneten als Folge ein sprunghaft gestiegenes Interesse an Buchungen.

Ähnlich verhält es sich in den USA seit dem Versprechen von Präsident Joe Biden von Anfang März, dass bereits bis Ende Mai alle impfwilligen Erwachsenen den ersehnten "Picks" bekommen werden. US-Ferienanbieter freuen sich bereits jetzt über einen Ansturm der Reisehungrigen.

Wie Peter Kern, CEO des US-amerikanischen Online-Reisebüro Expedia vergangene Woche beim Sender CNN sagte, sind einige Teile der USA für den Sommer ausgebucht. Er gehe davon aus, dass sich mit steigender Impfrate ein ähnliches Bild in Europa zeigen werde. Und der hierzulande breit berichtete Reiseansturm auf die Balearen ist wohl erst ein Vorgeschmack auf das, was in Europa noch passieren könnte.

Die Anzeichen verdichten sich immer mehr, dass für den Sommer weltweit ein Reiseboom ansteht. Die Reisekässeli sind bei vielen Menschen wohlgefüllt, und viele verspüren beim Thema Reisen Nachholbedarf. Und allein der von manchen Regierungen geplante Impfpass gibt der gebeutelten Reiseindustrie Hoffnung, dass sich der bestehende Gegenwind in starken Rückenwind wandelt.

Dies schlägt sich auch am Aktienmarkt nieder. Schon die positiven Impfstoffnachrichten im November führten zu starken Kursanstiegen bei Reise-Aktien. Negativ-Meldungen wie die dritte Corona-Welle in Europa fielen hingegen weniger ins Gewicht. Inwiefern dies sich bei einzelnen Aktien auszahlt, zeigt folgende Aufstellung:

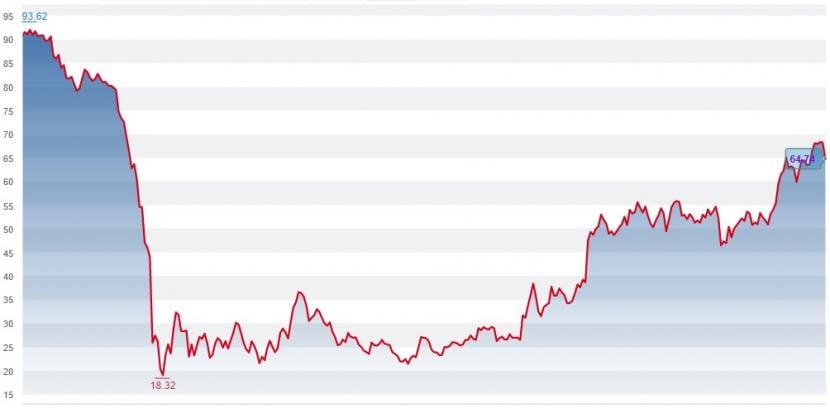

Dufry – Mutter aller Wiedereröffnungswetten

Die Aktien des Basler Reise-Detailhändler haben einen guten Lauf. Bereits im November mit den positiven Impfstoffnachrichten hatten diese einen Kurssprung verbucht. Mitte Februar sorgte der Öffnungsplan von Boris Johnson für eine Wiederholung. Trotzdem befinden sich die Aktien noch 46 Prozent unter dem Vorkrisenniveau.

Kursentwicklung der Dufry-Aktien seit Januar 2020 (Quelle: cash.ch).

Neben dem bestehenden Aufholpotenzial bestehen handfeste Argumente, weswegen sich die Dufry-Aktien in den nächsten Monaten überdurchschnittlich stark entwickeln werden. Mit Alibaba und dem Finanzinvestor Advent sind gleich zwei prominente Investoren beim Duty-Free-Shop-Betreiber eingestiegen. Damit hat Dufry einen Schlüssel zum Wachstumsmarkt China erhalten.

Und insbesondere margenstarke Luxusgüter in Dufry-Läden wie Parfüm, Sonnenbrillen oder Kleider könnten von einer ansteigenden weltweiten Reisetätigkeit stark profitieren. Obwohl die von Bloomberg befragten Analysten in der Mehrheit ein "Hold"-Rating empfehlen und im Durchschnitt kein Kurswachstum sehen, empfiehlt sich der Kauf der Aktie jetzt schon.

TUI - Corona bleibt ein Risiko

Osterferien auf Mallorca sind derzeit so beliebt, wie sie ein umstrittenes Thema sind. Nachdem Spanien und damit auch die Baleareninsel von den Corona-Risikolisten der Schweiz oder Deutschlands gestrichen worden sind, haben die Buchungen dorthin massiv zugenommen. Nur: Wenn die Fallzahlen durch den Ferienansturm wieder steigen, und Mallorca wieder zum Risikogebiet wird, werden Touristiker wie etwa der deutsche Reisekonzern erneut unter die Räder kommen.

Aufzuholen hätte die TUI-Aktie enorm. Im Mai 2018 fast 13 Euro wert, fiel der ohnehin schon schwache Kurs während der ersten Corona-Welle von knapp 7 auf 1,52 Euro. Inzwischen wurden 5 Euro zeitweise wieder überschritten. Doch die Mehrheit der Analysten rät bei TUI zum Verkauf. Für eine echte Erholung der Aktie ist die Corona-Lage rund ums Reisen noch zu unsicher. Zudem war TUI schon vor der Krise mässig profitabel. In der Krise musste man zum bei Anlegern unbeliebten Mittel Kapitalerhöhung greifen.

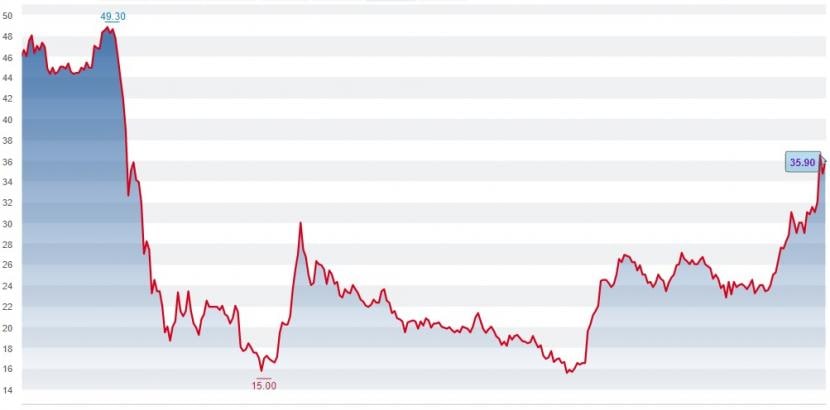

Der Digitalisierungstrend ist ein Grund, warum die Aktien der Online-Reiseanbieter und Branchenschwergewichte Expedia und Booking schon im Corona-Jahr bei den Anlegern beliebt waren und den Corona-Einbruch bereits im Dezember wettmachten. Im Gegensatz zu Booking mit plus 2 Prozent haben die Expedia-Papiere mit plus 31 Prozent auch im neuen Jahr den positiven Trend fortgesetzt.

Die Booking-Aktie ist weniger heissgelaufen und verfügt an der Börse über das grössere Potenzial als Expedia.

Kursentwicklung der LM-Aktien seit Januar 2020 (Quelle: cash.ch).

Der Online-Anbieter von Flugreisen und Reisetouren wird diesen Freitag seine Jahreszahlen veröffentlichen. Erwartet wird ein Verlust zwischen 60 und 65 Millionen Euro. Das Minus ist jedoch bereits im Aktienkurs eingepreist. Was daher Anfang Jahr noch als hoch riskante Wette auf eine Belebung des Reisebranche galt, sieht aus heutiger Perspektive nur noch nach einer mutigen Wette auf die Wiedereröffnung in Europa aus.

Carnival – die riskante Langfristwette

Vor der Coronakrise galten Aktien von Kreuzfahrtanbieteren als sichere Anlage. Ferien auf den schwimmenden Ungetümen erfreuten sich immer grösserer Beliebtheit und waren ständig ausgebucht. Doch in Zeiten von Corona wird diese Ferienmöglichkeit gemieden. Niemand will wegen einer Corona-Ausbreitung wochenlang ohne Bewegungsfreiheit auf einem Schiff ausharren müssen.

Impfpässe bieten hier auf lange Sicht Abhilfe. UBS-Analyst Robin Farley, der das Kursziel für die amerikanisch-britische Reederei Carnival Corporation von 20 auf 42 Dollar anhebt, setzt explizit auf Impffortschritte. Das auf lange Sicht angepeilte Kursziel ist beinahe eine Verdoppelung gegenüber dem aktuellen Kurs. Mit seiner Meinung ist der Analyst zwar noch allein auf weiter Flur. Dennoch eignet sich ein Kauf für mutige Anleger mit einem langen Zeithorizont, denn das grösste Kreuzfahrtunternehmen der Welt nimmt voraussichtlich erst im Juni den Betrieb wieder auf.

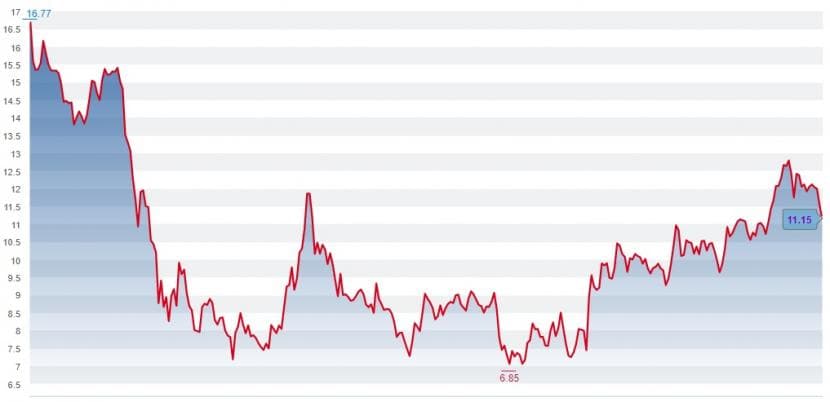

Lufthansa - Musterkind der Branche

Von einem historischen Tief bei 6,85 Euro Anfang Oktober 2020 hat sich der Kurs des deutschen Lufthansa-Konzerns bis Anfang März auf 12,68 Euro fast verdoppelt. Nun wird darüber debattiert, was der Kursrückgang auf 11,29 Euro in den vergangenen drei Wochen zu bedeuten habe.

Kursentwicklung der Lufthansa-Aktien sei Januar 2020 (Quelle: cash.ch).

Ein neuer, rigoroser Lockdown in Deutschland und weiteren Ländern könnte das Sentiment kurzfristig trüben. Die jetzt zahlreich anstehenden Mallorca-Flüge der Tochter Germanwings könnten sich als Bumerang erweisen, weil die Fallzahlen nach Ostern steigen.

Auch die Lufthansa musste Hilfe holen und eine Kapitalerhöhung durchführen. Längerfristig betrachtet müssen sich Anlegerinnen und Anleger aber darüber im Klaren sein, dass die Lufthansa-Gruppe, zu der auch die Swiss und der Schweizer Ferienflieger Edelweiss Air gehören, trotz der Jahrhundertkrise der Luftfahrt zu den stabilsten Unternehmen der Branche gehört. Mit Langfrist-Perspektive hat die Lufthansa-Aktie Potential.

Amadeus - Technologietitel mit Potenzial

Unbewusst haben schon die meisten Services von Amadeus benutzt. Das in Madrid ansässige Unternehmen verarbeitet Transaktionen für die globale Reise- und Tourismusbranche. Fluggesellschaften und Hotels zählen genauso zu den Kunden wie Eisenbahn-, Kreuzfahrtlinien- und Fährenbetreiber oder Autovermieter und Reiseveranstalter .

Eigentlich wäre die Aktie prädestiniert, von der Öffnungseuphorie und den steigenden Buchungen zu profitieren. Doch seit Jahresbeginn haben die Aktien 4,2 Prozent an Wert verloren und liegen 35 Prozent unter dem Vorkrisenniveau. Die von Bloomberg befragten Analysten sind sich ziemlich uneins über das Rating. Dies, obwohl Amadeus vielfach die beste Technologie und das stärkste Managementteam in der Branche zugeschrieben wird. Die Aktien sind entgegen dem Analystenkonsens ein Kauf.

Redaktionelle Mitarbeit: Marc Forster