Die Aktie von AMS sackt kontinuierlich ab. Vom Rekordhoch Mitte März bei 121 Franken ist der Kurs der auch bei Privatanlegern weitherum beliebten und intensiv beobachteten Halbleiterherstellers auf mittlerweile 66 Franken gefallen. Das ist bei der volatilen Aktie gleichbedeutend mit dem Stand von Oktober 2017.

Die Probleme von AMS sind einigermassen bekannt. Bei Grosskunden wie Apple und Samsung schauen die AMS-Anleger nervös auf die Entwicklung der Smartphone- und Tabletmärkte und reagieren hektisch, wenn sie Klumpenrisiken und deren unguten Folgen zu erkennen glauben. Aber die Fast-Halbierung des AMS-Aktienkurses wird noch mit einem anderen Thema in Verbindung gebracht.

Milliardeninvestoren wie der weltgrösste Asset Manager Blackrock schichten Gerüchten zufolge ihre Engagements in europäischen Aktien um. Anhand der Beteiligungsmeldungen bei der SIX, wo Investoren das Über- und Unterschreiten gewisser Schwellen angeben müssen, zeigt sich: Blackrock war bei AMS in den vergangenen zwei Monaten sehr aktiv und gab immer wieder Beteiligungsveränderungen unter und über der meldepflichtigen 3-Prozent-Grenze an.

Gemeldete Beteiligungen verändern sich

AMS ist also nicht allein. Ein Opfer von Beteiligungsreduktionen durch angelsächsische Asset Manager und Fonds sind offenbar auch andere Schweizer Mid und Small Caps, vor allem in den Bereichen Industrie und Technologie. Beteiligungsänderungen in schneller Abfolge durch Blackrock - oder vor allem auch einen anderen globalen Grossaktionäre, den Staatsfonds von Norwegen - zeigen sich beispielsweise auch beim Maschinenbauer Bucher Industries, wo der Kurs seit Anfang Jahr um 18 Prozent zurückgegangen ist.

Ähnliche Beteiligungsveränderungen sieht man beim Halbleiterhersteller Inficon (-19 Prozent) oder beim Vakuumventilspezialisten VAT Gruppe (-17 Prozent) und weiteren Industrie-Titeln wie Gurit (-25 Prozent) oder Rieter (-30 Prozent). Auch bei Comet (-32 Prozent), Tornos (Zwischenzeitliche Kursverdoppelung seit Anfang Jahr, aber -31 Prozent seit April) oder Bobst (-23 Prozent) ist schon von Beteiliungsreduktionen die Rede gewesen.

Beteiligungsveränderungen zu interpretieren ist nie einfach - aber sie deuten darauf hin, dass grosse Investoren ungeduldiger geworden sind und zum Verkaufen neigen. Gewinnmitnahmen bei Aktien, die über Jahre teils sehr gut liefen, ist eine Erklärung dafür. Ein gegenüber dem Schweizer Markt performanceträchtigerer US-Aktienmarkt eine andere. Auch steigende Obligationenrenditen, vor allem in den USA, machen Aktien weniger interessant, sowieso bei Grossinvestoren, die völlig emotionslos hin- und herschichten.

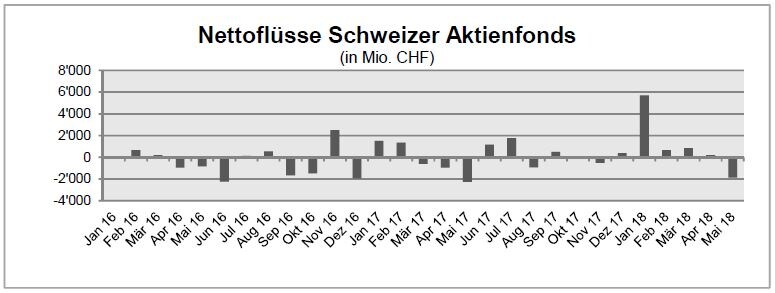

Nettoabflüsse beträchtlich

Aus einer Gesamtbetrachtung heraus erscheint pausibel, dass Investments in Schweizer Aktien abgebaut worden sind. "Anfang Jahr betrugen Nettozuflüsse in Schweizer Aktien und Obligationen sechs Milliarden Dollar – ein nie dagewesener Wert", sagt Fondsmanager Marc Possa zu cash. Zahlen aus dem Mai zeigten, dass ein substantieller Teil davon wieder abgeflossen sei, so der Verantwortliche für den Fonds SaraSelect, der in zahlreichen Schweizer Nebenwerten investiert ist.

Ein klares Indiz dafür, dass aus dem Ausland Geld abgeflossen sei, zeigten auch grosse Outflows aus Schweizer Obligationenfonds, ebenfalls in stärkerem Masse im Mai. "Wir haben eine Phase der Umschichtungen gesehen. Im Moment befindet sich viel Geld an der Seitenlinie. Es gibt viele Gründe zur Vorsicht, die Anleger zeigen sich eher risikoavers", sagt Possa.

Nettozu- und -abflüsse bei Schweizer Aktienfonds seit 2016 (Statistik: Swiss Funds & Asset Management Association SFAMA)

Ein gewisser Zusammenhang wird auch dem Handelskonflikt gesehen. Seitdem US-Präsident Donald Trump mit hohem Druck dem Versuch lanciert hat, die globalen Handelsgewichte zu verschieben, sind die Märkte verunsichert. Eine Beruhigung des Konflikts oder mehr Klarheit, wie der Welthandel künftig geregelt wird, würde letztlich auch Schweizer Nebenwerten helfen. Undifferenzierte Angst führt zu Verkaufsdruck, differenziertere Zahlen würden allenfalls wieder zu breiteren Engagements führen.

Über den Verlauf und den Ausgang des Handelskonflikts kann im Moment allerdings nur spekuliert werden. Ein grösserer Unsicherheitsfaktor besteht unabhängig davon auch in Form der Zinsen. Steigen die Renditen 10-jährigen US-Staatsanliehen über 3,5 oder gar 4 Prozent, werden die Märkte Aktien in aller Welt neu beurteilen. Aktuell stehen sie nach einem leichten Rückgang aber wieder bei 2,86 Prozent.

Fundamental spricht aber immer noch wenig dagegegen, dass Anleger - seien es die globalen Mega-Fonds oder private Investoren - Schweizer Nebenwerten dauerhaft den Laufpass geben müssen. Hinter industriellen und technologischen Nebenwerte stehen Schweizer Unternehmen, die mit ihren Produkten oft Weltmarktführer sind und erfolgreich Nischen besetzen. Generell sind die Bewertungen etwa im Vergleich zum US-Aktienmarkt relativ günstig. "Das Upside ist weiterhin intakt", sagt Fondsmanager Possa.