Die Aktie von Lindt & Sprüngli erreichte in den letzten Dezembertagen einen Rekordstand von 123'800 Franken. Auch der weit öfter gehandelte Partizipationsschein des Schokoladeherstellers aus Kilchberg ZH ist mittlerweile ein Koloss. Ende Juli durchbrach der Preis des PS zum ersten Mal die Schwelle zu 10'000 Franken.

Aktie und PS von Lindt sind damit die "schwersten" Titel an der Schweizer Börse. Doch auch andere Aktien sind im Zug der Börsenhausse deutlich angestiegen. 25 Aktien im Swiss Performance Index (SPI) wiesen zu Anfang 2022 eine vierstellige Zahl auf, und fast 40 von 221 SPI-Titeln hatten einen Kurswert von über 500 Franken. Zum Vergleich: In den vergangenen zehn Jahren lag der Median der Aktien des Swiss Market Index "nur" zwischen rund 60 und 120 Franken je Aktie.

Bei derart hohen Kursen stellt sich die Fragen nach Aktien-Splits, also die Teilung von existierenden Aktien in eine grössere Anzahl neuer Titel mit einem tieferen Nominalwert. Aktien-Splits können die Liquidität einer Aktie verbessern, aufgrund des "billiger" aussehenden Preises neue Käufer anlocken und kurssteigernd wirken. Auch der derzeitige "Sell-Off" bei Aktien ändert nicht viel an der Ausgangslage bei Aktien, die "split-würdig" sind.

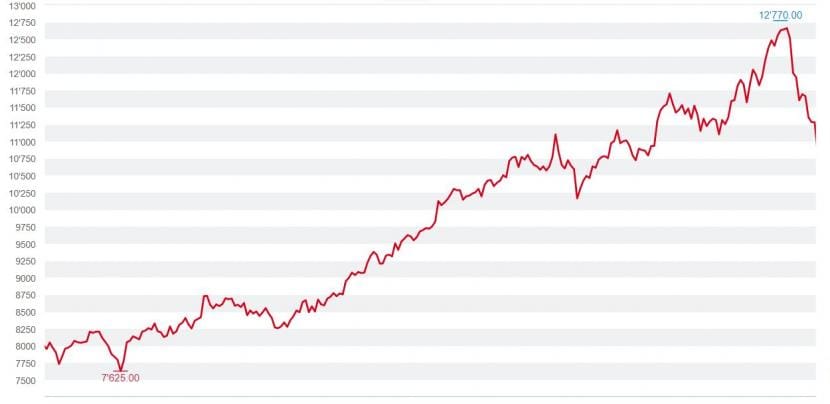

Kursentwicklung des Partizipationsscheines von Lindt & Sprüngli in den letzten drei Jahren (Quelle: cash.ch)

cash.ch hat acht Schweizer Unternehmen mit einer vier- oder fünfstelligen Zahl bei deren Aktienkursen angefragt, ob sie an einen Split ihrer Aktien denken. Vier Unternehmen haben geantwortet. Nicht reagiert auf die cash-Anfrage haben die Medienstellen von Straumann (Aktienkurs von über 2000 Franken im Dezember), Lem (2700 Franken), Givaudan (4800 Franken) und SGS (3000 Franken).

Am ehesten würde sich ein Split bei Lindt & Sprüngli aufdrängen. Ernst Tanner, lange Jahre CEO und heute Verwaltungsratspräsident, hat eine Teilung des Flagschiffs, der Lindt-Aktie, immer wieder eine Absage erteilt, auch in cash-Interviews. Aber denkt die Firma beim öfter gehandelten Partizipationsschein an eine Teilung? Fehlanzeige. "Die aktuelle Struktur ist für Lindt & Sprüngli seit vielen Jahren ein bewährtes und erfolgreiches Modell. Daher plant Lindt & Sprüngli zum jetzigen Zeitpunkt keinen Split der Partizipationsscheine", schreibt ein Firmensprecher.

Auch die Zuger Kantonalbank, welche mit einem Kurs von 7000 Franken die drittschwerste SPI-Aktie hält, winkt ab. "Ein Split der Zuger Kantonalbank Aktie beurteilen wir derzeit als nicht im Interesse unserer Aktionärinnen und Aktionäre liegend", so ein Firmensprecher. Ähnlich tönt es bei einer anderen klassischen Retailbank, der Hypothekarbank Lenzburg (Kurs: 4300 Franken). Ein Split der Namenaktie sei aktuell kein Thema und auch nicht geplant, schreibt CEO Marianne Wildi. Die Begründung: "Unsere Aktionärinnen und Aktionäre haben in der Regel eine langjährige und enge Bindung zur Bank. Die Titel werden in der Folge lange gehalten und sogar vererbt. Sie sind dementsprechend für kurzfristige Investoren wenig geeignet", so Wildi in ihrer Antwort.

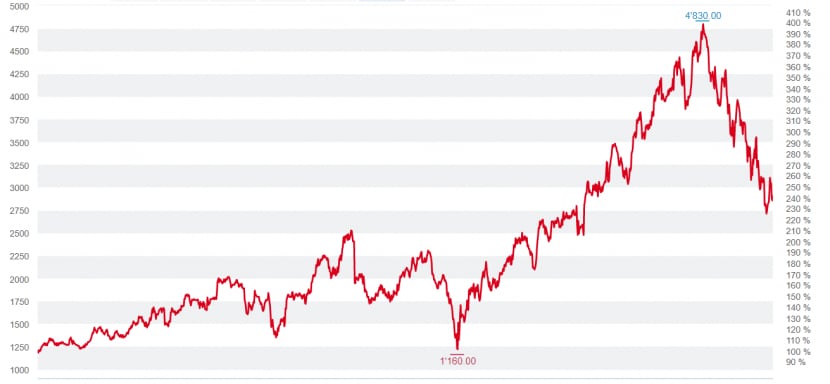

Doch auch Wachstumsunternehmen mit Aktien, die sich in den letzten Jahren vermehrfacht haben, denken nicht an eine Änderung. Für die Lagerlogistikfirma Interroll (Kursanstieg von 1160 bis auf 4800 Franken seit März 2020) steht eine solche Änderung laut Martin Regnet, Leiter Kommunikation und Investor Relations, "auf absehbare Zeit nicht zur Diskussion".

Kursentwicklung der Interroll-Aktie in den letzten drei Jahren (Quelle: cash.ch).

Die ablehnende Haltung darf eigentlich nicht erstaunen. Aktiensplits haben in der Schweiz generell einen schweren Stand. Bei Belimo musste der Aktienkurs die Gegend von 8000 Franken erreichen, bis das Hinwiler Unternehmen im April 2021 einen Split im Verhältnis 1:20 vornahm. Der letzte Aktiensplit bei einer SMI-Firma, nämlich von Nestlé, datiert gemäss Daten der Zürcher Kantonalbank sogar aus dem Jahr 2008.

Historische Gründe mögen eine Rolle spielen. Erst seit der Revision des Aktienrechts 1992 und der damit möglichen Senkung des gesetzlichen Mindestnennwerts kommt es in der Schweiz vermehrt zu Aktiensplits. Ein hoher Aktienpreis kann, so ein weiterer Grund, auch gewollte Exklusivität ausstrahlen und Prestige bringen. Lindt und Berkshire Hathaway (Kurs der A-Aktie: 447'000 Dollar) sind heute die "Rolls Royce" der Aktienwelt.

Eine höhere Anzahl von Aktionärinnen und Aktionären, die aus einem Split resultieren, ist überdies aus logistischen Gründen oft nicht erwünscht. "Bei einer Vervielfachung der Aktionäre würde eine physische Durchführung der Generelsversammlung und damit auch diese Plattform aus Platzgründen zunehmend in Frage gestellt", schreibt "Hypi Lenzburg"-CEO Marianne Wildi.

Der vielleicht wichtigste Grund ist wohl die wenig verbreitete Shareholder-Kultur in der Schweiz. Diese ist in den USA - dort haben im Jahr 2020 mit Apple und Tesla zwei Grossfirmen viel beachtete Splits vorgenommen - viel ausgeprägter als in der Schweiz. Über 40’000 Investorinnen und Investoren auf einem Messegelände, welche eine Berkshire-Generalversammlung zu einer Party machen? In der Schweiz nicht ansatzweise denkbar.

Generell tieferes Shareholder-Bewusstsein in der Schweiz

Ausdruck für das tiefere Shareholder-Bewusstsein in der Schweiz ist, dass Unternehmen ihren Fokus in der Regel viel mehr auf institutionelle Invstoren denn auf Privataktionäre legen. Denn Splits sind primär für Privatanleger von Interesse. "Sie präferieren häufig zehn Aktien à 100 Franken gegenüber einer Aktie für 1000 Franken. Für einen institutionellen Investor ist es irrelevant, ob eine Aktie 500, 5000 oder 50'000 Franken kostet. Er investiert ohnehin ein Mehrfaches dieses Betrages", sagte Andreas Neumann, Leiter Equity Capital Markets bei der ZKB, in einem cash-Interview im Jahr 2020.

Dabei gäbe es für Firmen noch andere Vorteile als ein vereinfachtes "Market Making" für eine gesplittete Aktie. Zum Beispiel bei Mitarbeiterbeteiligungsprogrammen. Titel mit einem tieferen Wert könne man viel adäquater und zielgerichteter für Aktienbeteiligungspläne einsetzen. Ob eine Aktie mit einem Split in der Schweiz tatsächlich tendenziell kurssteigernd wirkt, ist nicht erwiesen. "Aktiensplits in der Schweiz scheinen keinen Einfluss auf den Kurs zu haben und können mehrheitlich als bilanzielle Kosmetik verstanden werden", kam eine Studie der Universität Bern zum Schluss. Sie stammt allerdings aus dem Jahr 2007.

Eine Steigerung bei der Anzahl Aktiensplits in der Schweiz könnte nächstes Jahr folgen, wie Andreas Neumann kürzlich bei cash.ch ausführte: "Unternehmen, die Aktien mit einem Nennwert von nur noch 0,01 Franken aufweisen, müssen sich noch etwas gedulden. Voraussichtlich 2023 tritt die nächste Aktienrechtsreform in Kraft, dann wird der Mindestnennwert reduziert, was zusätzliche Aktiensplits ermöglicht."