Die Schweizer Börse hat sich in den letzten vier Wochen gemessen am Swiss Performance Index (SPI) vom September-Einbruch mit plus 4 Prozent teilweise erholt. Der Gegenwind durch die steigenden Anleihenrenditen und die näherkommende Trendwende in der Geldpolitik - die US-Notenbank Fed wird voraussichtlich im Dezember das Rückfahren der Anleihenkäufe beginnen - scheint plötzlich verflogen.

Zwar sprechen sowohl die steigenden Corona-Fallzahlen in Europa und den USA als auch die weltweit bestehenden Lieferprobleme dafür, dass sich das Wirtschaftswachstum in den Wintermonaten tendenziell abschwächt. Doch im Frühjahr sollte dieses wieder an Kraft gewinnen, da die Nachfrage nach Produkten und der Investitionsbedarf weiterhin hoch bleiben wird.

Die geldpolitische Trendwende scheint an den Märkten bereits eingepreist. Die konjunkturelle Lage dürfte bis weit ins nächste Jahr vorteilhaft bleiben. In diesem Umfeld tun sich nach dem September-Einbruch am Schweizer Aktienmarkt Chancen auf. Denn zahlreiche Schweizer Aktien haben sich noch nicht erholt. "Buy the Dip" - bei Kursrückschlägen kaufen - kann insbesondere bei diesen fünf Titeln zutreffen:

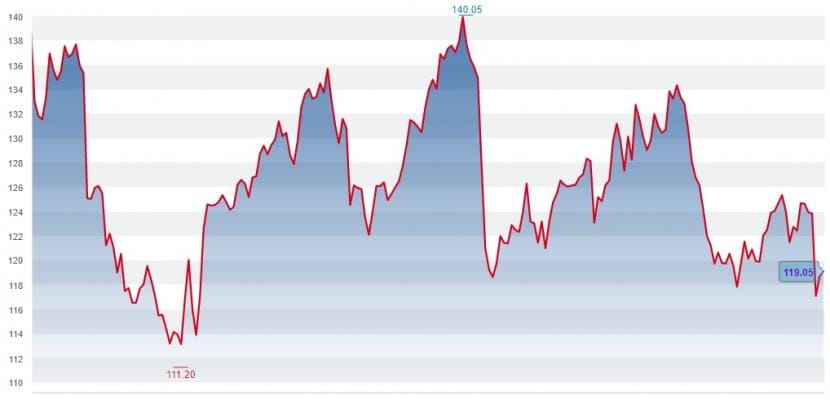

Vifor Pharma – Von zu tiefen Erwartungen profitieren

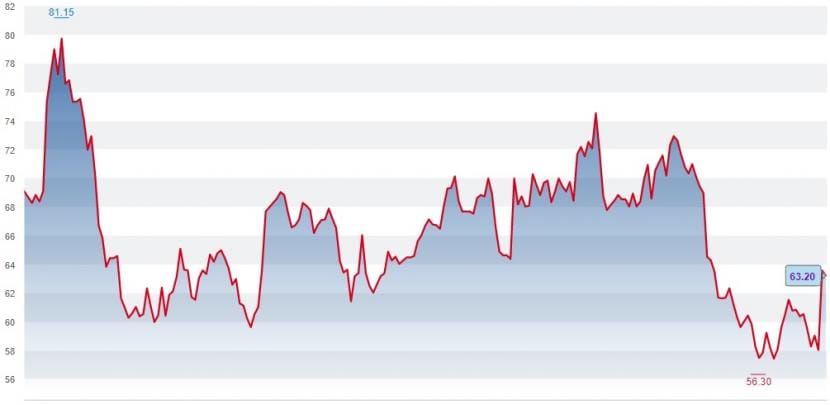

Die diesjährige Kursentwicklung des Pharmatitels Vifor Pharma erinnert an ein Sägeblatt - ein wiederholtes und abruptes Hochschnellen und Abstürzen. Da sich der Kurs im Oktober vom September-Rücksetzer nicht erholen konnte, beläuft sich das Minus seit Jahresbeginn auf 15 Prozent.

Kursentwicklung der Vifor-Aktien seit Jahresbeginn (Quelle: cash.ch).

Ein Grund für das Stimmungstief: Vifor ist in letzter Zeit mit einer Reihe eher misslungener Deals, Transaktionen und Forschungsrückschlägen aufgefallen. Ein Vorteil für mutige Anlegerinnen und Anleger, die jetzt beim St. Galler Unternehmen einsteigen. Die Messlatte ist ziemlich tief. Und das Unternehmen verfügt über die Voraussetzungen, um in Zukunft wieder positiv aufzufallen.

Vifor Pharma ist auf Mittel gegen Eisenmangel, Nierenerkrankung und Herzinsuffizienz spezialisiert, was dem Unternehmen seit 2017 jährliche Wachstumsraten im zweistelligen Bereich beschert. Der seit August amtierende CEO Abbas Hussain hat denn auch das Ziel, in diesen Gebieten weltweit führend zu werden. Ein Trumpf ist ebenfalls das Joint Venture mit Fresenius Medical Care, ein weltweit führender Anbieter von Dialyseprodukten und -dienstleistungen. Ausserdem wird Vifor in Finanzkreisen immer wieder als Übernahmekandidat gehandelt.

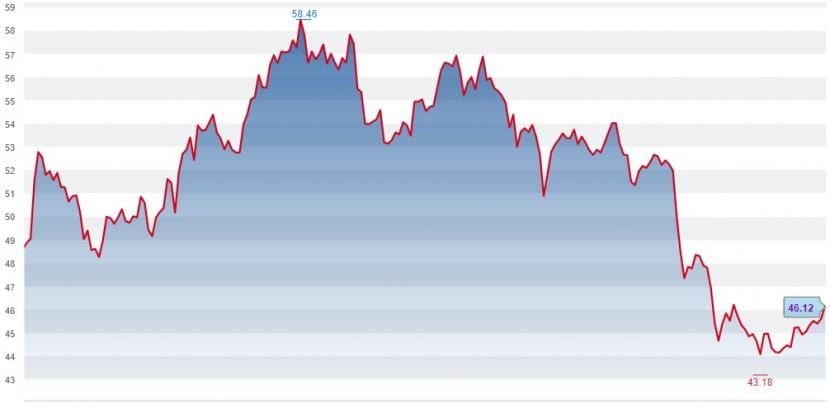

Holcim - «Superzyklus für die Bauindustrie»

Bis Mitte April befanden sich die Aktien von Holcim noch in einem deutlichen Aufwärtstrend. Darauf folgte eine viereinhalb Monate lange leichte Abwärtsbewegung, die Anfang September durch die erneut aufkommende Syrien-Thematik stark beschleunigt wurde. Von der US-Justiz drohen hohe Strafen wegen Unterstützung des sogenannten Islamischen Staats (IS) in Syrien von 2013 bis 2014. Mit der Bodenbildung im Oktober hat der Titel seit Jahresbeginn 5 Prozent verloren.

Kursentwicklung der Holcim-Aktien seit Jahresbeginn (Quelle: cash.ch).

Am letzten Freitag erbrachte der Zementkonzern den Beweis, warum der Kursrücksetzer eine Kaufgelegenheit für Anlegerinnen und Anleger darstellt. Der Umsatz stieg in den ersten neun Monaten um mehr als 15 Prozent. Der Betriebsgewinn schoss um ein Drittel nach oben. Der seit Längerem andauernde Transformationsprozess trägt langsam Früchte. Seit dem Merger mit der französischen Lafarge wurden diverse Aktivitäten, insbesondere im Zementgeschäft, verkauft und die Kosten deutlich gesenkt.

"Wir befinden uns in einem Superzyklus für die Bauindustrie", sagte Holcim-CEO Jan Jenisch bei der Präsentation der Quartalszahlen. Experten gehen auch davon aus, dass der Aufschwung im globalen Baugewerbe dank diverser staatlicher Stimulus-Programme über das nächste Jahr hinweg anhalten wird. Der Zementkonzern profitiert zudem von den höheren Rohstoffpreisen, da diese an die Kunden weitergegeben werden. Die für einen Industrietitel hohe Dividendenrendite von 4,4 Prozent und das Kurs-Gewinn-Verhältnis (KGV) von 12 sprechen für einen Kauf auf diesem Kursniveau.

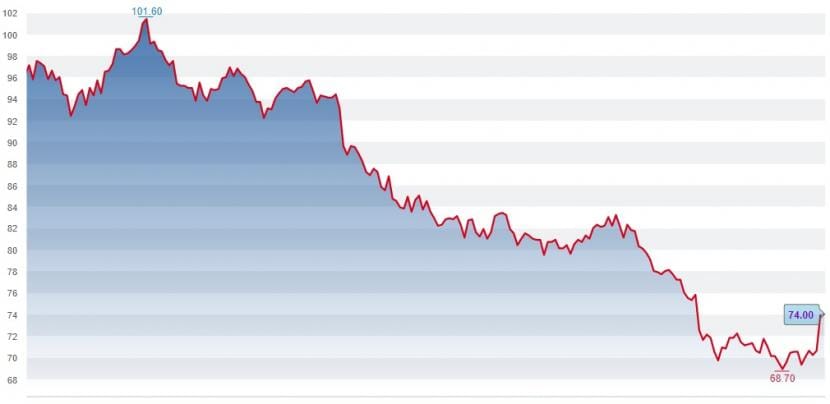

Banque Cantonale Vaudoise - Überzeugt mit hoher Dividende

Bei den Aktien der zweitgrössten Kantonalbank, Banque Cantonale Vaudoise (BCV), setzte Ende April ein Abwärtstrend ein, der sich im September beschleunigte und Mitte Oktober auf einem Kursniveau vom Corona-Einbruch im März 2020 endete. Das diesjährige Kursminus von 23 Prozent steht im Kontrast zur Seitwärtsbewegung bei der St. Galler Kantonalbank oder der Graubündner Kantonalbank.

Kursentwicklung der BCV-Aktien seit Jahresbeginn (Quelle: cash.ch).

Denn alle inlandorientierten Retailbanken stehen für Stabilität, Berechenbarkeit und schlussendlich geringe Renditen. Dass diese im eher risikofreudigen Börsenumfeld weniger gefragt waren, mag wenig erstaunen. Der Absturz bei der BCV jedoch schon. Ein teilweiser Erklärungsversuch für die Misere: Am 18. Juni 2021 flog der Titel aufgrund der negativen Entwicklung wieder aus dem STOXX Europe 600. Indexfonds mussten die Aktie in Folge abstossen.

Und viele Experten hielten die Aktie schon vor Monaten zu teuer, so Vontobel-Analyst Andreas Venditti im cash-Interview Anfang Mai. Wer auf ihn gehört hat und die Aktie verkaufte, konnte sich den Taucher des BCV-Titels ersparen.

Ende letzter Woche könnte aber nun eine Trendwende stattgefunden haben. Der Titel gewann am Donnerstag bis 5 Prozent. Mit dem im August veröffentlichten Halbjahresergebnis bewegt sich der Konzerngewinn beinahe auf dem Rekordniveau von vor der Krise. Ein Argument für einen Aktienkauf auf diesem Niveau ist die hohe Dividendenrendite von 4,9 Prozent.

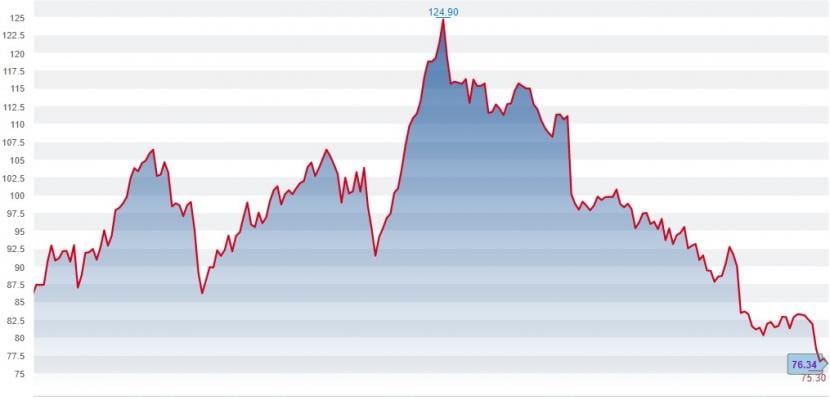

Logitech - Immer noch eine Wachstumsaktie

Die Aktien des PC-Zubehör-Herstellers Logitech gehörten im ersten Halbjahr mit einem Kursplus von 45 Prozent in der Spitze zu den grossen Gewinnern am Schweizer Aktienmarkt. Seither hat der Titel wiederholt stark korrigiert, so dass das einstige Kursplus seit Jahresbeginn auf minus 12 Prozent zusammengefallen ist. Dies, obwohl Logitech den Uhrenhersteller Swatch im September im Swiss Market Index (SMI) ersetzt hat - das wirkt in der Regel kurssteigernd.

Kursentwicklung der Logitech-Aktien seit Jahresbeginn (Quelle: cash.ch).

Als belastend erwies sich zuletzt eine Umsatzwarnung wegen Lieferketten-Problemen von Corsair, einem Hersteller von Gaming-Zubehör. Mit den Quartalszahlen von letzter Woche haben sich die Befürchtungen nicht bewahrheitet. Logitech schlug sich im vergangenen Quartal souverän und erzielte einen neuen Rekordumsatz. Dagegen ging der Gewinn wegen Marketing-, Forschungs- und Entwicklungskosten deutlich zurück - zum Missfallen der Investoren.

Obwohl der grosse Corona-Boost im Bereich Homeoffice der Vergangenheit angehört, dürfte das Unternehmen auch zukünftig dank den säkularen Wachstumstrends Streaming und Gaming weiter wachsen. So stieg auch der Nettoumsatz im Gaming-Geschäft zuletzt um 11 Prozent. Mit einem KGV von 20 bleibt Logitech im Branchenvergleich günstig. Der Kursrücksetzer ist eine Kaufgelegenheit für Langfristinvestoren.

Landis+Gyr - Hoher Auftragsbestand

Nach einem kräftigen Kursrücksetzer Anfang Jahr haben sich die Aktien des Messtechnikspezialisten Landis+Gyr bis Ende August kontinuierlich leicht aufwärtsbewegt. Der Titel korrigierte im September nochmals kräftig und fand im Oktober einen neuen Boden. Seit Jahresbeginn beläuft sich das Minus auf 9 Prozent.

Kursentwicklung der Landis+Gyr-Aktien seit Jahresbeginn (Quelle: cash.ch).

Dabei besitzt das Chamer Unternehmen im Markt für intelligente Stromzähler für das Verteilnetz eine starke Marktposition. Ein Markt, der wegen dem zunehmenden Stromverbrauch und der notwendigen Investitionen in die Netzinfrastruktur weiter wachsen wird. Und das Unternehmen wandelt sich zunehmend von einem Stromzählerhersteller zum Energiemanagementspezialisten. Die Geräte werden intelligenter, ihr Einsatzgebiet vielseitiger.

Im ersten Halbjahr hat Landis+Gyr den Umsatz gesteigert und erreichte wieder die Gewinnzone. Zurückgehalten wird das Unternehmen momentan von Lieferkettenprobleme. Auch als Folge davon hat der Auftragsbestand um 55 Prozent zugenommen - ein versprechen für die Zukunft. Mit einer Eigenkapitalquote von 63 Prozent ist Landis+Gyr finanziell solide. Und das KGV von 21 und die Dividendenrendite von 3,4 Prozent sind weitere Argumente für einen Kauf.