Die Zahlen, die Amazon vor rund zwei Wochen vorlegte, waren für Anlegerinnen und Anleger enttäuschend. Vor allem die Prognose für das laufende vierte Quartal – wegen Weihnachten und Thanksgiving für Amazon das wichtigste Vierteljahr – blieb hinter den Erwartungen von Analysten zurück. CEO Andy Jassy, Nachfolger von Firmengründer und jetzigem Executive Chairman Jeff Bezos, begründete den Rückgang des Gewinns mit hohen Investitionen in die Logistik. Im vierten Quartal entstünden Kosten durch höhere Löhne, Lieferengpässe und höhere Lieferkosten.

Im Vergleich zu den anderen sogenannten FAANG+-Aktien (Facebook-Meta, Apple, Netflix, Google-Alphabet, Microsoft) ist die Aktie von Amazon seit über einem Jahr ein massiver Underperformer. Während der FAANG+-Index in den letzten zwölf Monaten zusammengenommen rund 45 Prozent zulegen konnte, hinkt Amazon mit einer Kursperformance von 17 Prozent deutlich hinterher. Das Unternehmen ist aktuell mit 1,81 Billionen Dollar Marktkapitalisierung auf Platz vier der weltgrössten börsennotierten Unternehmen. Platz drei nimmt Alphabet (1,98 Billionen Dollar), Platz zwei Apple (2,47 Billionen Dollar) und Platz eins Microsoft (2,52 Billionen Dollar) ein.

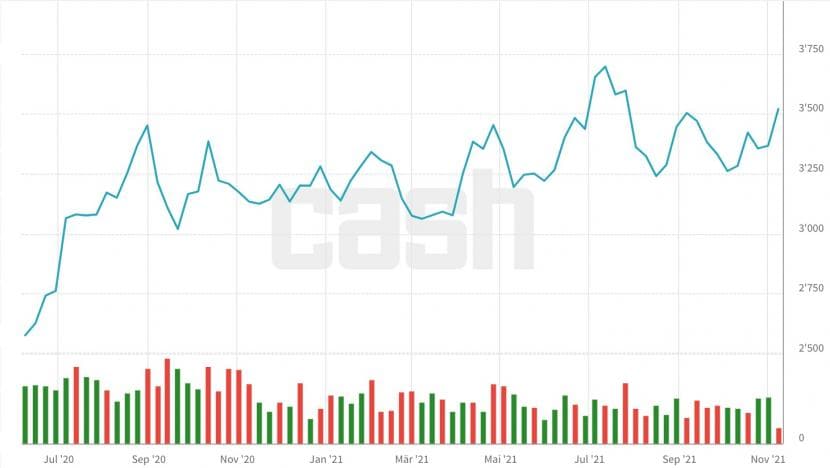

Kursentwicklung der Amazon-Aktie seit Juli 2020, Grafik: cash.ch.

Kursentwicklung der Amazon-Aktie seit Juli 2020, Grafik: cash.ch.

Doch schaut man sich die einzelnen Sparten von Amazon genauer an, überrascht die vergleichsweise niedrige Bewertung des Konzerns. Beobachter weisen schon länger darauf hin, dass allein die erfolgreiche Cloud-Sparte Amazon Web Services (AWS) – separat an die Börse gebracht – bereits genauso viel wert sein könnte wie Amazon insgesamt, also rund 1,8 Billionen Dollar. Klingt abwegig? Nicht, wenn man sich die Zahlen genauer anschaut, die AWS regelmässig abliefert.

IPO der Cloud-Sparte?

Im dritten Quartal hat AWS einen Umsatz von 16,1 Milliarden Dollar erwirtschaftet. Damit ist die Sparte um ganze 39 Prozent gewachsen, in den beiden Quartalen zuvor hatte das Wachstum 37 und 32 Prozent betragen. Von dem abflachendem Wachstum der Cloud-Sparte, vor dem mancherorts gewarnt wurde, ist damit nichts zu sehen. Experten gehen davon aus, dass sich der AWS-Umsatz für das Gesamtjahr 2021 auf rund 60 Milliarden Dollar belaufen wird. Demgegenüber steht eine satte Marge von 30 Prozent. Wir haben es also mit einem riesigen Cloud-Player zu tun, der ein kontinuierlich starkes Wachstum aufweist und zudem hochprofitabel ist.

Wie kommt man nun auf einen Börsenwert von 1,8 Billionen Dollar? Ganz einfach, indem man bei einem Jahresumsatz von 60 Milliarden Dollar für AWS ein Kurs-Umsatz-Verhältnis (KUV) von mindestens 30 annimmt. Daraus ergäbe sich eine Marktkapitalisierung von eben jenen 1,8 Billionen Dollar, was praktisch ebenso gross wäre, wie Amazon derzeit insgesamt bewertet ist.

Schaut man auf die aktuellen Bewertungskennzahlen von anderen, reinen Cloud-Anbietern, scheint ein KUV von 30 alles andere als abwegig zu sein. So wird die Aktie des Cloud-Dienstleisters Cloudflare nach den starken Kursanstiegen der letzten Woche mittlerweile mit einem satten 117er-KUV gehandelt. Eine Bewertung mit dem 30-fachen Umsatz scheint demgegenüber fast konservativ.

Aktiensplit ist überfällig

Doch Amazon bleibt noch ein zweiter "Kniff", um der Aktie neuen Schwung zu verleihen. Beobachter fragen sich schon länger, warum sich Amazon bis heute gegen einen Aktiensplit sträubt. Mit knapp 3'600 Dollar überlegen sich insbesondere kleinere Privatanleger zweimal, ob sie sich eine solch "teure" Aktie ins Depot legen wollen. Klar, ein Aktiensplit ist eine rein optische Angelegenheit und ändert nichts an der fundamentalen Bewertung des Unternehmens. Trotzdem könnte er in diesem Fall von Vorteil sein. So würde ein tieferer Preis die Amazon-Aktie auch Kleinaktionären mit geringerem Vermögen erschwinglich machen. Das würde die Nachfrage und somit den Kurs antreiben.

Zudem bestehen Hoffnungen, dass Amazon nach einem Aktiensplit in den Dow Jones aufgenommen werden könnte. Dadurch würden Fonds und ETF, die den Index abbilden, die Aktie automatisch kaufen müssen. Die Frage bleibt, wann Jeff Bezos zu diesen "Hilfsmitteln" greift. Ein Manager wie Elon Musk, der im Gegensatz zu Bezos sehr genau auf den Aktienkurs schaut, hätte sie wohl längst umgesetzt.