Normalerweise spricht man aus Anlegersicht von einem Klumpenrisiko, wenn in einem Anlagedepot ein Übergewicht an bestimmten Wertpapieren, Branchen oder Ländern vertreten ist. Wer zum Beispiel mit dem Grossteil seines Anlagevermögens in China investiert ist, hat in diesem Jahr herbe Verluste hinnehmen müssen – während der breite "Weltindex" MSCI World Index seit Anfang Jahr rund 18 Prozent zulegen konnte. Alles auf eine Karte zu setzen, kann zwar höhere Renditen erzeugen, ist jedoch auch mit höheren Risiken verbunden.

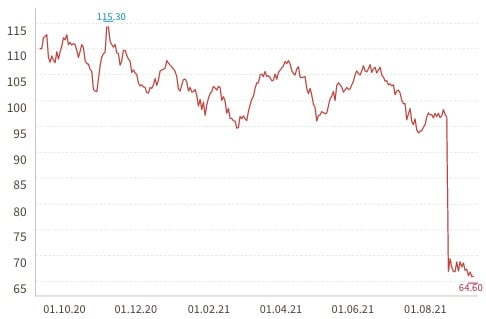

Auch bei Einzel-Aktien können Anlegerinnen und Anleger auf die Problematik des Klumpenrisikos stossen. Das Beispiel Cembra vor einigen Wochen hat exemplarisch gezeigt, welches (Klumpen-)Risiko damit verbunden ist, wenn ein Unternehmen grosse Teile seines Umsatzes mit nur einem Kunden erwirtschaftet. So stürzte die Cembra-Aktie rund 30 Prozent ab, nachdem Grosskunde Migros plötzlich die Zusammenarbeit mit der Konsumkreditbank gekündigt hatte.

Kurssturz der Cembra-Aktie Anfang August, Grafik: cash.ch

Das Klumpenrisiko Migros war unter Analysten zwar immer Thema, doch wirklich auf dem Zettel hatte den Absprung des Detailhandelriesen kaum einer. Doch Cembra ist nicht allein: cash.ch zeigt, bei welchen fünf Schweizer Aktien das Geschäft ebenfalls Klumpenrisiken bringt.

Ypsomed: Hoffnungen auf US-Markteintritt und Kooperation mit Eli Lilly

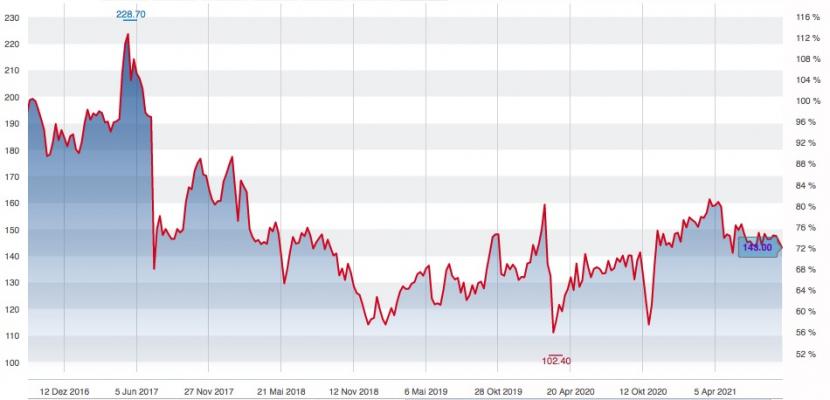

Aktionärinnen und Aktionäre von Ypsomed haben es bereits am eigenen Leib erfahren müssen, was es heisst, einem Klumpenrisiko ausgesetzt zu sein. Im Juli 2017 verlor das Medizintechnikunternehmen einen lukrativen Distributionsvertrag des langjährigen US-Partners Insulet. Die Aktie schmierte innerhalb eines Tages rund 30 Prozent ab. Bis Anfang 2019 setzte sich der Abwärtstrend im Kursverlauf fort. Seitdem kämpft sich die Aktie langsam nach oben. Ein Grund: Grosse Hoffnungen stecken in der selbst entwickelten Insulinpumpe Ypsopump, die bald auch im US-Markt vertrieben soll.

Dass die Eroberung des US-Marktes gelingt, dürfte für Ypsomed matchentscheidend sein; eine Kooperation mit dem US-Pharmaunternehmen Eli Lilly soll dabei helfen. "Zentral für den zukünftigen Erfolg von Ypsomed ist, wann, wie schnell und auf welche Art die Gesellschaft den Markteintritt mit der Ypsopump in den USA schafft", schreiben denn auch Analysten der Helvetischen Bank in einer Analyse. Die Hoffnungen, die hier in der Kooperation mit Eli Lilly lägen, seien gross.

In der Aktie ist entsprechend Fantasie eingepreist. Sollten Unstimmigkeiten zwischen Ypsomed und Eli Lilly aufkommen, oder der US-Markteintritt aus anderen Gründen nicht wie gewünscht vonstatten gehen, wäre das ein harter Rückschlag für das Unternehmen – und dementsprechend für die Aktie.

Kurssturz der Ypsomed-Aktie im Juli 2017, Grafik: cash.ch

Softwareone: Alles steht und fällt mit Microsoft

Das Kern-Geschäftsmodell von Softwareone besteht darin, Kunden Software zu verkaufen und bei der Verwaltung und Organisation der Software-Lizenzen zu unterstützen. Mit Abstand grösster und wichtigster Geschäftspartner dabei ist Microsoft. Der Verkauf und die Verwaltung von Microsoft-Produkten machte 2020 rund 50 Prozent des gesamten Bruttogewinns aus. Immerhin: Im Jahr 2019 waren es noch 54 Prozent und 2012 soll der Umsatzanteil von Microsoft-Produkten bei 95 Prozent gelegen haben, wie CEO Dieter Schlosser letztes Jahr im cash-Interview verriet.

| Softwareone-CEO: «Wir sind quasi ein Technologiegigant, der aus der Schweiz heraus tätig ist» |

Daraus ergeben sich zwei Gefahren. Erstens würde eine abnehmende Nachfrage nach Microsoft-Produkten unmittelbaren negativen Einfluss auf Softwareone ausüben. Zwar zeichnet sich eine derartige Entwicklung aktuell nicht ab, auf dem Schirm sollten Softwareone-Aktionäre dies dennoch haben. Zweitens würde es Softwareone erheblich treffen, würde Microsoft auf die Idee kommen, den Vertrieb von Produkten, für den Softwareone verantwortlich ist, selbst zu übernehmen.

Die ZKB schätzt letzteres Risiko als eher unwahrscheinlich ein. So sei Microsoft nicht interessiert, die Rolle eines "Value-Added Resellers" (Wiederverkäufer) zu übernehmen – auch und insbesondere um die eigene Profitabilität zu schützen. "Der Aufbau von Fähigkeiten zur kosteneffizienten und skalierbaren Bereitstellung von Microsoft-Software erfordert erhebliche Investitionen und Know-how, die nur schwer zu replizieren sind", fassen die ZKB-Analysten zusammen.

Zur Rose: Einführung E-Rezept in Deutschland matchentscheidend

Wie gross das Klumpenrisiko bei Zur Rose ist, zeigt sich am volatilen Kursverlauf der Aktie. Der Grossteil der aktuellen Marktbewertung von knapp 4,2 Milliarden Franken zeugt von der Fantasie der in Deutschland für Januar 2022 geplanten Einführung des elektronischen Rezepts. Nur kleinste Gerüchte, dass sich das E-Rezept verschieben könnte, bringt die Aktie der Versandapotheke mit Sitz in Frauenfeld immer wieder in Bredouille. Ende April sorgten Gerüchte darüber, dass der Probebetrieb für das E-Rezept auf die Region Berlin-Brandenburg beschränkt würde, für eine Korrektur der Aktie um über 20 Prozent, innerhalb einer Woche.

Schon heute ist Deutschland mit 55 Prozent Umsatzanteil für Zur Rose der wichtigste Absatzmarkt, den man zusammen mit Konkurrent Shop Apotheke beherrscht. Analysten und Marktbeobachter rechnen fest damit, dass das E-Rezept ab Januar 2022 verpflichtend eingeführt wird und die Wachstumszahlen von Zur Rose explodieren lassen werden. Umso grösser ist das Rückschlagpotenzial, sollte sich der Termin vom 1. Januar signifikant nach hinten verschieben oder gar doch noch scheitern. Auch wenn dies nach aktuellem Stand nicht wahrscheinlich ist, sollten Zur-Rose-Anleger diesen "E-Rezept-Klumpen" stets im Kopf haben.

| Zur Rose oder Shop Apotheke: Wer gewinnt den Kampf um den Online-Medikamentenmarkt? |

Vifor Pharma: Partnerschaft mit Fresenius Medical Care

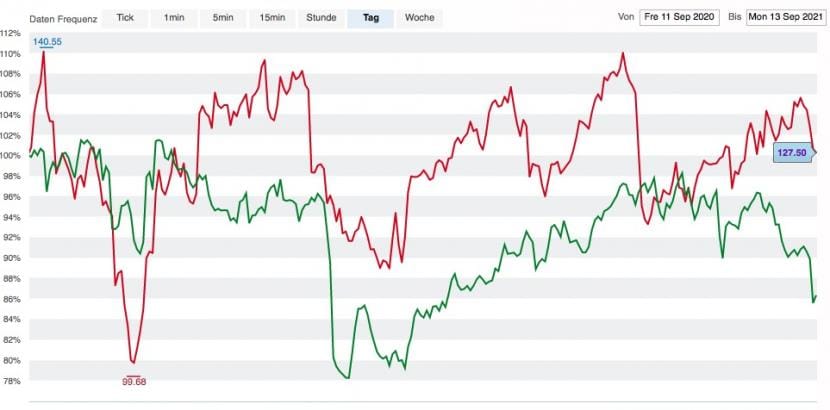

Vifor Pharma ist hauptsächlich auf Mittel gegen Eisenmangel und kardiorenale Erkrankungen spezialisiert. Doch für das Pharmaunternehmen ist ein Joint Venture mit der Fresenius-Tochter Fresenius Medical Care (FMC) von elementarer Bedeutung. Es ermöglichte Vifor seit 2010 einen privilegierten Zugang zu über 4000 Dialysezentren von Fresenius Medical Care in mehr als fünfzig Ländern. Dass Vifor Pharma hustet, wenn FMC Schnupfen hat, lässt sich am Aktienkurs ablesen. Korrelationen der beiden Aktienkursverläufe lassen sich regelmässig beobachten. Nachdem Anfang Februar FMC überraschend schlechte Zahlen präsentiert hatte, geriet auch die Aktie von Vifor stärker unter Druck.

Kursentwicklung der Vifor-Aktie (rot) und der FMC-Aktie (grün) in den letzten zwölf Monaten, Grafik: cash.ch.

Vifor ist damit zu einem grossen Teil vom Wohl seines US-Partners abhängig. Sollte dieser die Partnerschaft eine Tages mal in Frage stellen, hätte das erhebliche Auswirkungen auf den Aktienkurs von Vifor. Stand jetzt scheint dieses Risiko überschaubar. Im Gegenteil, zuletzt wurde die Zusammenarbeit für ein Gemeinschaftsunternehmen in China sogar noch weiter ausgebaut. Trotzdem sollten sich Vifor-Aktionärinnen und -Aktionäre dieser besonderen Verbindung bewusst sein.

AMS Osram: Verlust von Grosskunde Apple schon eingepreist?

Zwar ist es noch immer nicht offiziell bestätigt, doch seit dem Frühsommer scheint klar: AMS Osram wird Ende Jahr seinen Grossauftrag von Apple aller Voraussicht nach verlieren. Das Unternehmen aus Premstätten (AT) lieferte bis anhin die Sensoren für die Gesichtserkennung in den iPhones (FaceID). Die Frage ist, inwiefern der Verlust bereits im Aktienkurs eingepreist ist. Auch wenn AMS Osram den Apple-Abgang bislang nicht direkt bestätigt hat, liess sich in den tieferen Prognosen des im Mai veröffentlichten Geschäftsbericht eine indirekte Bestätigung herauslesen.

Das macht es wahrscheinlich, dass zumindest ein Grossteil der Negativ-News bereits im Kurs eingepreist ist. Das heisst, eine offizielle Bestätigung über den Verlust von Grosskunde Apple dürfte für keine grössen Kurskapriolen mehr sorgen. Dafür spricht, dass die AMS-Aktie seit April im Seitwärtsflug dümpelt. AMS hat sich des Klumpenrisikos quasi über Monate hinweg sukzessive entledigt. Zudem setzen AMS (und die Aktionäre) darauf, dass die Übernahme des Lichtfirma Osram die Lücke füllen kann. Trotzdem gilt: Die Aktie ist unabhängig vom Thema Apple mit Risiko verbunden. Die Integration von Osram dürfte die Marge zumindest anfangs belasten.