Einen Vorteil hat die Credit Suisse am nächsten Donnerstag, wenn sie ihre neuesten Zahlen präsentiert: Die Erwartungen sind tief.

Sowohl die UBS als auch Julius Bär, die ein einigermassen ähnlich funktionierendes Vermögensverwaltungsgeschäft wie die CS haben, berichteten bereits von schwierigen Bedingungen. Wenn die Finanzmärkte so trudeln wie im Dezember, nehmen diese Banken bei ihren reichen Kunden meist weniger ein, weil diese vorsichtiger werden. Dies insbesondere im wichtigen Markt in Asien, wo die CS-Erträge um 10 Prozent rückläufig sein dürften, wie die Bank selbst in Aussicht gestellt hat.

Credit Suisse wird bei Aktien vorsichtiger https://t.co/PSQgTa3pmP pic.twitter.com/wtISX37JQ3

— cash (@cashch) February 12, 2019

Die Bank hat am Investorentag im Dezember schon relativ eng umrissen, was von der Ergebnispräsentation zu erwarten ist. Der Vorsteuergewinn für 2018 sollte zwischen 3,2 und 3,4 Milliarden Franken liegen. 2017 hatte die Bank – wegen spezieller Auswirkungen der US-Steuerreform – 2,2 Milliarden Franken Pre-Tax-Verlust eingefahren.

Auf die viel beachtete Schweiz-Einheit Swiss Universal Bank (SUB) sollten 2,2 bis 2,3 Milliarden Franken Vorsteuergewinn entfallen. Die Investmentbank dürfte zwischen 400 und 500 Millionen Franken Gewinn ausweisen. Bei der Einschätzung der CS-Kennzahlen richten sich die Vorgaben der Analysten weitgehend nach dieser Bank-Guidance aus dem Dezember.

Analysten halten an «buy» fest

Ob dies der Aktie Schub geben wird, ist fraglich. Mit einem Wertverlust von 38 Prozent im Horror-Aktienjahr 2018 hatte die CS die drittschlechteste Aktie im SMI. Mit einem Plus von 9,6 Prozent in den seit Jahresbeginn wesentlich verbesserten Börsenverhältnissen ist die Aktie derzeit auf Platz acht des SMI-Rankings. Die Zürcher Kantonalbank schrieb vor einigen Tagen in einem Ausblick allerdings: "Für eine kurstechnisch wirklich relevante Reaktion bedarf es ausgezeichneter Nettoneugelder, was wir uns im schwierigen Quartal einfach nicht vorstellen können."

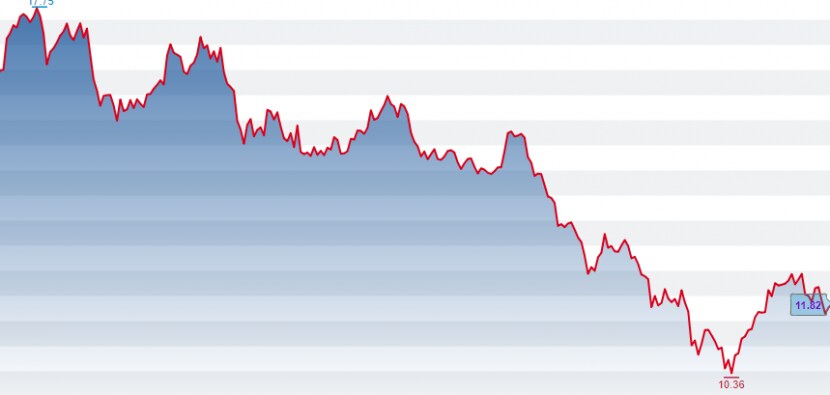

Die CS-Aktie in den vergangenen 12 Monaten: Es zeigt erst seit dem Jahreswechsel eine gewisse Erholungstendenz, die aber praktisch der ganze Markt aufweist (Grafik: cash.ch)

Die ZKB bestätigt indessen ihre Einstufung "Übergewichten", weil sie Dynamik in der Vermögensverwaltung sieht und den Titel für zu günstig bewertet erachtet. Dies ist in etwa die Haltung vieler Analysten. Nicht wenige von ihnen empfehlen die Aktie ja schon seit geraumer Zeit zum Kauf. Bei der Bewertung spielen sie nicht nur darauf an, dass die Aktie für 2019 ein projiziertes Kurs-Gewinn-Verhältnis (KGV) von gerade einmal 7,4 aufweist: Immer wieder wird betont, dass bei einem Kurs-Buch-Verhältnis von 0,7 - recht deutlich unter dem "Normalwert" von 1 - Aufholpotential vorhanden sei.

Trotzdem ist für jene, die CS-Aktien besitzen oder sich überlegen, diese Titel zu kaufen, die Ausgangslage relativ ernüchternd. Klar, kurzfristige Zocker-Geschäfte mit der CS-Aktie sind immer möglich, bei einem aktuellen Kurs der Aktie von 11,80 Franken kann man mit hohen Beträgen immer etwas "zocken". Für längerfristig orientierte Anleger gibt es wenig Grund zur Hoffnung auf Stabilität. Daran dürfte aller Voraussicht nach auch die anstehende Zahlenpräsentation nichts ändern.

Blick auf Kosten und Profitabilität

Zwar attestiert man der CS weitherum Restrukturierungserfolge, aber diese haben sich bisher nicht im Kurs gezeigt. Wichtig für die Märkte wird allerdings sein, was das Management von CEO Tidjane Thiam an Zukunftsaussagen von sich geben wird. Nach wie vor möchten die Märkte genauer wissen, wie das weltumspannende Finanzimperium seine Kosten zu reduzieren gedenkt. Genauso muss nach wie vor bewiesen werden, wie vor allem mit der Vermögensverwaltung mehr Profit erwirtschaftet werden kann (was im Grunde genommen die zwei Seiten der gleichen Medaille sind).

Urs Rohner kann sich CS schwer ohne Investmentbanking vorstellen |

Es wäre allerdings ein Novum, wenn die CS-Führung am Donnerstag so viel Zuversicht und Gewissheit verbreiten könnte, wie sich das die Aktienmärkte wünschen. In einem Punkt hat die CS-Führung schon eine Andeutung gemacht. Am vergangenen Sonntag sagte der mittlerweile seit 2011 amtierende Verwaltungsratspräsident Urs Rohner, die Bank halte am Investmentbanking fest. Ein Dämpfer für all jene, die vielleicht hoffen, dass dereinst eine Neuausrichtung positiv auf die Aktie wirken könnte.