Doch allmählich wird vielen Investoren die Erfolgsstory unheimlich. Nach den jüngsten Unternehmenszahlen zum dritten Quartal wurden Bossard-Gewinne im grossen Stil ins Trockene gebracht. Folglich sank die Aktie von ihrem Allzeithoch bei 242 auf 228 Franken.

Bossard vermeldete nach neun Monaten nicht nur ein hohes Wachstumstempo, sondern zeigte sich im Ausblick zum zweiten Mal in Folge optimistischer als ursprünglich angenommen. Allerdings wurden auch erste Bremsspuren im wichtigen amerikanischen Absatzmarkt sichtbar. Im dritten Quartal wuchsen die Verkäufe um rund 11 Prozent, während es im Vorjahr noch 13,3 Prozent waren.

Tesla kämpft mit Problemen

Der Hintergrund: Beim Grosskunden Tesla, dem Bossard Schrauben und andere Verbindungselemente wie Muttern und Nieten liefert, läuft die Produktion des neuen "Model 3" bisher nur schleppend an. Im dritten Quartal seien lediglich 220 Fahrzeuge dieses Typs ausgeliefert und 260 gefertigt worden, teilte der Elektroautopionier Anfang Oktober mit. Zwei Monate zuvor wollte Tesla im dritten Quartal mehr als 1500 Fahrzeuge herstellen.

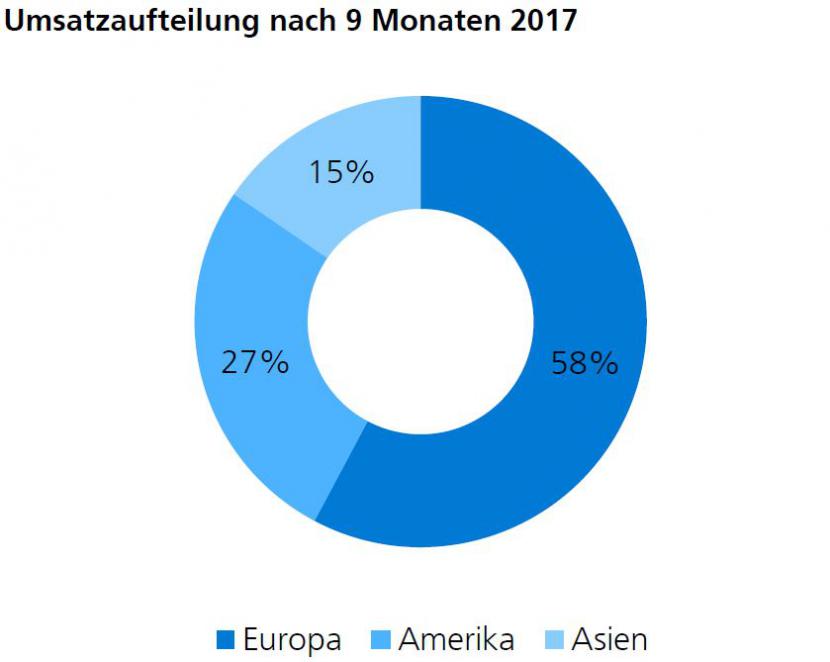

John Deere, der andere US-Grosskunde, erholt sich zwar allmählich nach einer längeren Phase mit rückläufigen Umsätzen. Die mit dem Landmaschinenhersteller gemachten Einnahmen dürften aber laut Analysten im dritten Quartal kaum zugenommen haben. Dem gegenüber steht hohes Wachstum in Asien und eine überraschende Wachstumsbeschleunigung im grössten Markt Europa (siehe Grafik).

Grafik: Zürcher Kantonalbank/Bossard

Für Anleger ist nun die Frage zentral, inwiefern Bossard vom heutigen Stand aus noch weiter steigen können. Schon bei anderen kleineren und mittelgrossen Schweizer Aktien konnte jüngst beobachtet werden, dass selbst geringe Negativmeldungen zu markanten Kursrückgängen führen können.

Im Fall von Bossard kommt hinzu, dass sich die Wahrnehmung der Marktteilnehmer sehr stark auf Tesla fokussiert – kaum ein Medienbeitrag über Bossard, der die Firma von CEO Elon Musk nicht zum Hauptthema macht. Doch Tesla trägt laut Schätzungen nur rund 7 Prozent zum Gesamtumsatz bei. Je nach Perspektive ein Klumpenrisiko oder eine Klumpenchance, wie es Bossard-Chef David Dean gegenüber cash.ch bezeichnete.

Laut Berechnungen der Zürcher Kantonalbank (ZKB) ist bereits vieles im Aktienkurs von Bossard eingepreist, was weiter Avancen eher unwahrscheinlich macht: Dazu gehören die Fantasien in Bezug auf das Marktpotenzial von Elektrofahrzeugen, zumindest nach heutigem Wissensstand, aber auch die Erholung des US-Kunden John Deere. Als grundsätzliches Risiko nennt die ZKB zudem das vergleichsweise einfach zu kopierende Geschäftsmodell des Handels- und Vertriebsunternehmens aus Zug.

Wer macht das Rennen?

Das könnte beispielsweise bei der Weiterentwicklung der Elektromobilität zum Tragen kommen. Derzeit bekommt Tesla noch die grösste Aufmerksamkeit. Doch auf lange Sicht dürften auch die etablierten Autobauer konkurrenzfähige Elektrofahrzeuge auf den Markt bringen. Das Problem dabei: Marken wie Mercedes, Volkswagen oder Nissan haben bereits ein bestehendes Netz an Zulieferern. Dementsprechend schwierig könnte es für Bossard werden, als Schraubenlieferant zum Zug zu kommen.

Bessere Chancen werden Bossard zugestanden, wenn es darum geht, neue Player zu beliefern. Das könnte in China vermehrt der Fall sein, wo Experten die grösste Nachfrage nach Elektromobilen sehen. Dort sind nicht internationale Grössen führend, sondern teilweise junge einheimische Hersteller.

Analysten von Baader Helvea sehen Bossard gerade wegen China auf dem richtigen Weg. Denn Tesla plant in naher Zukunft die Eröffnung einer eigenen Fabrik in Shanghai. Für Bossard als Geschäftspartner mit China-Erfahrung seien das "grossartige Neuigkeiten", schreiben sie in einem Kommentar. Bossard wird denn auch als langfristigen Gewinner in der Elektromobilität gesehen und die Aktie zum Kauf empfohlen. Allerdings mit einem Kursziel von 230 Franken, was 8 Franken weniger als der aktuelle Aktienkurs sind.