Nach der US-Präsidentschaftswahl vom 8. November 2016 stieg der Dollar an, und nicht wenige Marktbeobachter erwarteten eine anhaltende Dollarstärke. Doch der "Trump-Effekt" war schnell verpufft. In diesem Jahr schwächte sich der "Greenback" gegenüber anderen Währungen relativ deutlich ab.

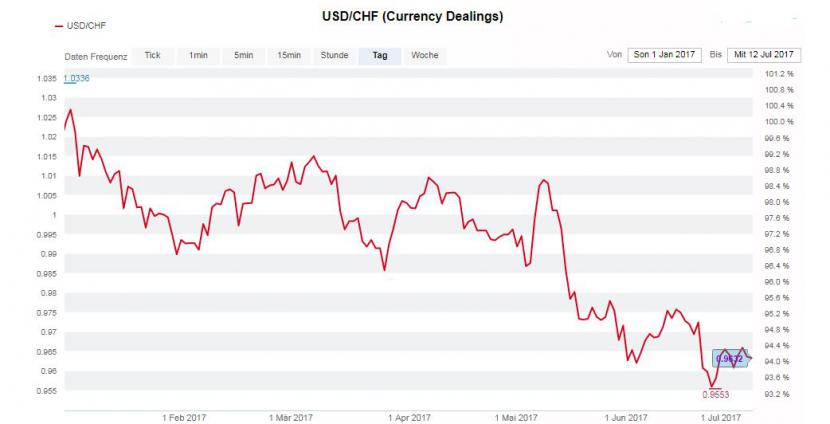

Wie die Grafik oben zeigt, hat der Dollar seit Jahresbeginn zum Franken um über 5 Prozent verloren. Diese Wechselkursveränderung kann sich negativ auf die Halbjahreszahlen einiger börsenkotierten Schweizer Firmen auswirken. Am ausgeprägtesten dürfte dieser Effekt bei Firmen mit hohen Dollareinnahmen und gleichzeitig hohem Kostenanteil in Franken oder Euro zu spüren sein.

"Ein durchschnittliches Schweizer Unternehmen erwirtschaftet nach unserer Schätzung zwischen 25 bis 30 Prozent des Umsatzes im Dollarraum", sagt Reto Lötscher, stellvertretender Leiter Finanzanalyse der Luzerner Kantonalbank (LUKB), auf cash-Anfrage. Die meisten Firmen hätten aber unterdessen ihre Aktivitäten so aufgestellt, dass die Kosten und Erträge möglichst im gleichen Währungsraum anfallen, um so den Einfluss der Währung auf die Wettbewerbssituation zu begrenzen.

U-blox ein «Dollaropfer»

Trotzdem gibt es noch Firmen, wo Kosten und Erträge in unterschiedlichen Währungen anfallen: Ungünstig präsentiert sich die Konstellation etwa beim Thalwiler Chiphersteller U-blox. Über 80 Prozent des Umsatzes fällt in Dollar an, die Kosten hingegen in Franken, Euro oder Pfund. Die Zürcher Kantonalbank (ZKB) senkte Ende Juni ihre Umsatz- und EBIT-Schätzungen bei U-blox aufgrund des gegenüber der Rechnungswährung Franken schwachen Dollars.

Die Börse hatte die Entwicklung schon vorweggenommen: Die Aktie von U-blox hat in den letzten zwei Monaten 15 Prozent an Wert verloren. Gespannt blicken Investoren nun auf die Veröffentlichung der Zweitquartalszahlen am 6. September.

Investoren haben aber auch andere Firmen im Visier, die das "Dollar-Schicksal" von U-blox teilen. Im November 2016 listete Kepler Chevreux in einer Studie Schweizer Firmen auf, bei denen sich eine Dollarveränderung zum Franken besonders stark auf den Gewinn je Aktie auswirkt. Damals gingen die Studienautoren noch von einem positiven Effekt aus, da sie mit einem steigenden Dollar rechneten. Nun lässt sich aber umgekehrt aus der Studie auch herauslesen, wer durch die Dollarabschwächung leiden könnte:

Dollar-sensible Schweizer Aktien

| Titel | Einfluss einer Dollarabwertung zum Franken | Aktienkurs seit 1.1.17 (in %) | Aktienkurs 4 Wochen (in %) |

| Swatch | -6 | +11 | -5 |

| Sonova | -6 | +27 | -5 |

| ABB | -5,5 | +12 | -2 |

| Sulzer | -5 | +6 | 0 |

| Zurich | -5 | +3 | 0 |

| Dufry | -5 | +25 | -1 |

| SFS | -5 | +30 | -5 |

| AMS | -5 | +139 | +10 |

| Tecan | -4,5 | +11 | -3 |

| Richemont | -4 | +17 | -1 |

Quelle: Kepler Chevreux

Zwar wird der Löwenanteil des Umsatzes der beiden Firmen nicht in Amerika, sondern in Asien generiert. Doch sind dort verschiedene Währungen, etwa der Hongkong-Dollar, an den US-Dollar gekoppelt. Das könnte den Aktien, die ab Sommer 2016 einen etwas überraschenden Aufwind erlebten, etwas zusetzen. Allerdings ist auch hier - ähnlich wie bei U-Blox - bereits seit Mai eine Korrektur im Gange.

Korrekturfrei blieb bis anhin der Sensorenhersteller AMS. Er ist der Überflieger am Schweizer Aktienmarkt schlechthin: Plus 139 Prozent seit Jahresbeginn, auch die letzten vier Wochen ging es 10 Prozent nach oben. Doch aufgepasst: AMS sind in Österreich beheimatet. Sie rapportieren daher in Euro und haben auch einen hohen Kostenanteil in Euro. Ganze 9 Prozent hat sich die europäische Gemeinschaftswährung zum Dollar in diesem Jahr aufgewertet. Das ist schlecht für die AMS-Bücher. Verbunden mit der inzwischen sehr hohen Erwartungshaltung der Anleger an die AMS-Zahlen ist eine Kurskorrektur durch den negativen Dollareffekt daher durchaus denkbar.

Höchstens kurze Korrekturen

Das "Dollarproblem" dürfte sich bei den Unternehmen dennoch in Grenzen halten: "Es handelt sich um ein Problem, das von der Grössenordnung her bislang nicht sehr ins Gewicht fällt", meint Daniel Egger, Anlagechef bei Maerki Baumann, gegenüber cash. Schweizer Unternehmen hätten umgekehrt etwa auch ein bisschen vom steigenden Euro profitiert.

Lötscher von der LUKB ist sogar überzeugt, dass Währungen unterdessen generell einen beschränkten Einfluss auf die kurzfristige Kursentwicklung haben und eine Dollarabwertung deshalb kaum ein Grund für einen Kursabsturz sei: "In der Vergangenheit lag der Fokus der Investoren bei den meisten Firmen auf dem organischen Wachstum, ohne Berücksichtigung von Akqusitionen und Währungseinflussen", so der Finanzanalyst. Dies relativiere den Einfluss der Währungen ziemlich. Hinzu kommt: Beim Vergleich des durchschnittlichen Dollarkurses zum Franken im ersten Halbjahr 2017 (Dollar/Franken 0,990) mit dem zweiten Halbjahr 2016 (Dollar/Franken 0,988) hat keine wesentliche Abschwächung stattgefunden.

So sind bei den Halbjahreszahlen der "Dollar-sensiblen" Schweizer Aktien kaum Abstürze, aber wohl einige Korrekturen zu erwarten.