Steigen die Börsen, erhöhen Bankanalysten die Kursziele und Empfehlungen für Aktien fortlaufend. Sinken die Aktienmärkte, passiert in der Regel das Gegenteil.

Und genau diese Situation haben wir heute. Die Bewertungskorrektur an den Börsen und der unsichere Ausblick für das Geschäftsjahr nach dem Kriegsausbruch in der Ukraine führen fast täglich zu einer Lawine von Kurszielsenkungen bei Aktien.

Analystenratings bei Aktien: Worauf Anlegerinen und Anleger achten müssen |

Doch es gibt Ausnahmen. Einige wenige Schweizer Aktien erhalten doch noch Zuspruch von Analystenseite. Der Grund dafür sind oft überraschend gute Jahreszahlen der betreffenden Unternehmen. Die Resultate und die Börsen-Reaktion sind umso wertvoller, weil sie sich dem Abwärtssog und der Verunsicherung an den Börsen entziehen können. Hier ein Überblick:

U-blox

Der Chip- und Sensoren-Hersteller aus Thalwil ZH übertraf Ende letzter Woche mit den Jahreszahlen die eigenen Erwartungen wie auch die des Marktes in den meisten Punkten deutlich. Die Aktie sprang um 30 Prozent in die Höhe. Die Bank Vontobel erhöhte danach das Kursziel für U-blox auf 75 von zuletzt 61 Franken und beliess die Einstufung auf "Hold". Die Aktie steht mittlerweile bereits bei 80 Franken.

Nach vier durchwachsenen Jahren befinde sich U-blox wieder auf dem Wachstumspfad, schreibt der Vontobel-Analyst. Auch die Aussichten für das Geschäftsjahr 2022 seien viel besser als erwartet. So habe U-blox ein schwieriges Lieferumfeld erfolgreich bewältigt und neue Kunden gewinnen können. An der Hold-Einstufung hält der Analyst derweil fest, da nach wie vor strukturelle langfristige Bedenken bestehen bleiben.

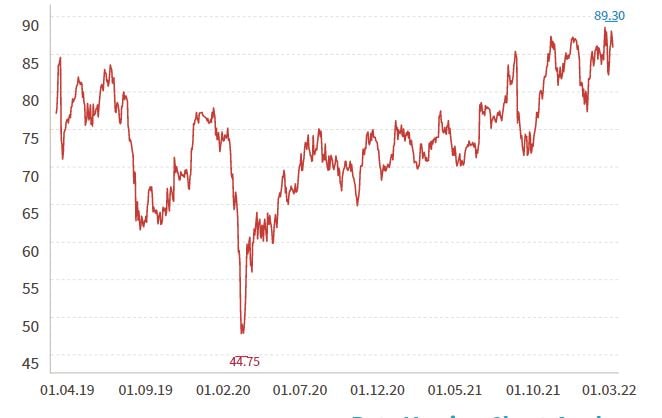

Huber+Suhner

Das Industrieunternehmen Huber+Suhner erzielte 2021 das beste Geschäftsjahr in der Unternehmensgeschichte. Bei einem höheren Umsatz wurde 2021 deutlich mehr Gewinn erwirtschaftet als im Vorjahr. Die Aktie hat seit Mitte letzter Woche rund 5 Prozent auf 85 Franken zugelegt.

Research Partners erhöhte in der Folge das Kursziel auf 100 von zuvor 93 Franken und beliess die Einstufung auf "Kaufen". Huber+Suhner habe mit Blick auf die steigenden Rohstoffpreise im vergangenen Jahr seine Preissetzungsmacht unter Beweis gestellt, lautet die Begründung. Mit der globalen Lancierung der 5G-Netze, der zunehmenden Verbreitung der Elektromobilität sowie im Bereich Luftfahrt und Verteidigung verfüge das Unternehmen zudem über kurz- bis mittelfristige Wachstumsperspektiven.

Kursentwicklung der Aktie von Huber+Suhner in den letzten drei Jahren (Quelle: cash.ch)

SIG Combibloc

Der Getränkeverpackungshersteller SIG Combibloc veröffentlichte Anfang März seine Jahreszahlen, die im Rahmen der Erwartungen lagen. Wegen der Konsolidierung von zwei übernommenen Unternehmen stellt SIG ein starkes Umsatzwachstum für 2022 in Aussicht. Mirabaud Securities erhöhte das Kursziel für SIG Combibloc auf 22,50 von 20,70 Franken und beliess die Einstufung auf "Hold". Die Aktie notiert bei 21.50 Franken.

SIG habe 2021 seine Widerstandsfähigkeit bewiesen, so Mirabaud, die Qualität des Unternehmens sei langfristig gut. Die Rohstoffe seien aber stark gestiegen und die Integration zweier Unternehmen sei nicht einfach. Jefferies senkte dagegen das Kursziel für SIG Combibloc auf 27 von zuvor 30 Franken. Die Einstufung lautet weiterhin "Buy". Der zuständige Analyst schreibt, dass die Übernahmen von Scholle IPN und Evergreen die operativen Margen vorübergehend verwässern dürften. Der Wachstumstrend sei aber ungebrochen.

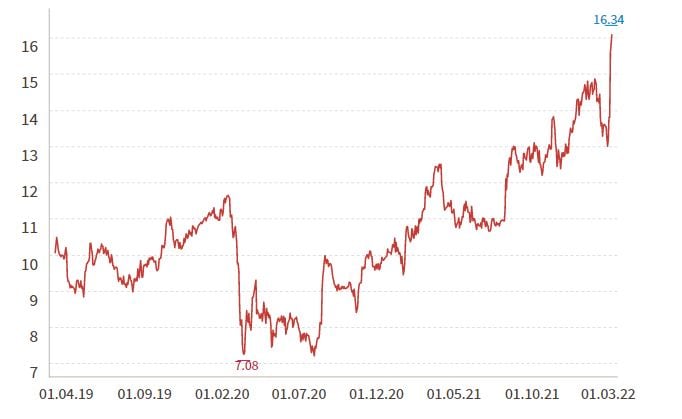

Mobilezone

Die Aktie der Handyladenkette Mobilezone machte nach der Bekanntgabe der Jahreszahlen einen Sprung von 20 Prozent. Mobilezone hat sich im vergangenen Jahr deutlich vom Rücksetzer während der Corona-Pandemie erholt. Der Gewinn wurde deutlich gesteigert, und die Aktionäre profitieren von einer höheren Dividende.

Vontobel erhöhte das Kursziel für Mobilezone daraufhin auf 15 von zuvor 13,50 Franken und beliess die Einstufung auf "Hold". Die Aktie liegt derzeit mit 16 Franken über diesem Ziel. Die erwartete Dividendenrendite für über 6 Prozent und ein mögliches Aktienrückkaufprogramm im zweiten Halbjahr 2022 könnten dem Titel weiteren Schub verleihen, schreibt Vontobel. Allerdings könnte mittelfristig der Wettbewerbsdruck im Online-Geschäft in Deutschland zunehmen.

Kursentwicklung der Aktie von Mobilezone in den letzten drei Jahren (Quelle: cash.ch)

Nestlé

Unterschiedliche Signale kommen von Analystenseite zu Nestlé, welche die Jahresergebnisse schon vor einiger Zeit veröffentlicht hatte. BNP Paribas Exane erhöhte das Kursziel für die Aktie des Lebensmittelriesen jüngst auf 135 Franken von zuvor 120 Franken. Das Rating wurde auf "Outperform" hochgeschraubt. Die Nestlé-Aktie ist vom Rekordhoch Anfang Jahr bei fast 130 Franken auf rund 116 Franken gesunken.

Wie bei anderen Firmen interessieren sich Investoren derzeit für das Russland-Exposure der Firma. Nestlé beschäftigt laut eigenen Angaben 7000 Mitarbeitende in Russland und hat dort sechs Fabriken. Zum Umsatz in Russland machte Nestlé allerdings keine Angaben. Bernstein senkte das Kursziel ebenfalls Anfang Woche auf 120 Franken von zuvor 130 Franken. Die Empfehlung lautet aber nach wie vor "Outperform".

(Mit Material von AWP)