Die so gennnten FAANG-Aktien waren in den letzten Jahren stets so etwas wie eine Ausrede an den Börsen. Kritiker wiesen immer wieder auf die hohen Bewertungen der Aktien hin. Im Gegenzug wurde jeweils auf die aussergewöhnlich guten Wachstumsaussichten von Facebook, Amazon, Apple, Netflix und Google (respektive Alphabet) hingewiesen. Die Kurszuwächse der Technologieunternehmen gaben den FAANG-Fans denn auch über lange Zeit recht. Die Avancen der Aktien sorgten mitunter für zusätzlichen Schub an den Aktienmärkten.

Doch mittlerweile ist die Ausgangslage eine andere. Über die letzten Monate sind viele Tech-Aktien von einer Marktstütze phasenweise zu einer Belastung geworden. Der iPhone-Hersteller Apple etwa ist in den letzten zwölf Wochen 33 Prozent günstiger geworden. Die Kursschwäche hatte Auswirkungen auf andere Technologiefirmen sowie das allgemeine Investorensentiment. Zuletzt kam der Titel nach einer Gewinnwarnung unter Druck. Die Hinweise verdichten sich zudem, dass die iPhone-Nachfrage in China auch zu Jahresanfang abflacht.

Als einzige der fünf FAANG-Aktien ist Apple auch 2019 weiter gefallen (-3 Prozent). Der Titel steht so tief wie seit anderthalb Jahren nicht mehr. Das durchschnittliche Kurs-Gewinn-Verhältnis (KGV) für die kommenden zwölf Monate ist laut Bloomberg mittlerweile bei knapp 13 angekommen (siehe Tabelle weiter unten). Bedeutet dieser Rückgang auf Kurs- und Bewertungsebene nun eine Einstiegschance?

Apple, «das verdammte Ding»

An prominenten Stimmen, die nun für Apple Stellung beziehen, mangelt es jedenfalls nicht. Der marktschreierische Jim Cramer vom amerikanischen Businesssender CNBC sagte, Apple-Analysten wüssten momentan nicht, wie sie "das verdammte Ding" bewerten sollen. Cramer sieht die Bewertung bei 230 US-Dollar (mehr dazu hier).

FAANG lovers: it's your lucky day. Here's why @JimCramer would buy any of these stocks, except for $NFLX https://t.co/cJbMR8Rlet

— Mad Money On CNBC (@MadMoneyOnCNBC) January 9, 2019

Auch Grossinvestor Warren Buffett gehört zu den bekannteren Apple-Unterstützern. Sein Paket beläuft sich auf 249 Millionen Aktien, das er im Durchschnitt zu 143 Dollar gekauft haben soll. Buffetts Überzeugung vom Kurs des Unternehmens geht gar so weit, dass er sagte, er hoffe auf noch tiefere Kurse – um mehr Aktien nachzukaufen. Grosser Pluspunkt von Apple-CEO Tim Cook ist auf jeden Fall der hohe Bargeld- Bestand der Firma. Mit rund 250 Milliarden Dollar an Cash-Reserven hat Apple aber die Qual der Wahl.

So wäre beispielsweise ein Einstieg ins Automobilgeschäft ohne weiteres möglich: Tesla kommt derzeit auf eine Börsenkapitalisierung von 57 Milliarden, Volkswagen auf 83 Milliarden. Auch eine Bank würde locker drinliegen, was im Zusammenhang mit dem Ausbau von Apple Pay durchaus Sinn machen würde: Die UBS würde etwas mehr als 50 Milliarden Dollar kosten.

Klar ist: Apple muss Wege finden, um neben dem allmählich gesättigten Smartphone-Markt weiter zu wachsen. Den nächsten Dämpfer für den iPhone-Absatz müssen Anleger auf der Rechnung haben.

Amazon, die Datenkrake

Wie Apple hat auch Amazon immer noch viele Anhänger. Aber der Onlinehändler hat bereits einen Teil seiner jüngeren Kursverluste wieder wettgemacht und kommt im laufenden Jahr auf ein Plus von 11,5 Prozent. Anleger lassen sich dabei offenbar auch von der sehr hohen Bewertung von 107 nicht abhalten. Unbestritten ist Amazons Vorherrschaft im Cloud-Geschäft, also bei der Speicherung von Daten im Internet.

Kursphantasie kommt momentan auch daher, dass CEO Jeff Bezos eben diese wertvolle Cloud-Sparte verkaufen könnte und sinnvolle Veräusserungen in der Regel kursstützend wirken. Zudem sitzt Amazon dank seiner Kunden auf einem riesigen, wertvollen Datenberg. Beobachter reden schon davon, dass Amazon so zu einem der mächtigsten Gesundheitsunternehmen werden könnte.

Ausgewählte US-Technologieaktien

| Titel | Kurs (USD) | durchschnittl. Kursziel (USD) | Performance 2019 (in %) | Perf. 52 Wochen (in %) | KGV (12M) |

| 149,0 | 185,8 | +13,6 | -16,1 | 19,7 | |

| Amazon | 1674,6 | 2149,1 | +11,5 | +29,3 | 107,4 |

| Apple | 153,1 | 180,2 | -3,0 | -14,5 | 12,7 |

| Netflix | 354,6 | 381,0 | +32,5 | +63,1 | 115,8 |

| Alphabet | 1086,5 | 1347,4 | +4,0 | -4,6 | 25,7 |

| Microsoft | 105,0 | 124,7 | +3,4 | +16,5 | 26,3 |

Quellen: cash.ch, Bloomberg (Schlusskurse vom 15. Januar 2019)

Auch für Microsoft wird das Cloud-Geschäft immer wichtiger. Der Softwarekonzern gilt mittlerweile als grösster Anbieter von Cloud-Anwendungen, die Aktie profitiert vom Wachstum in diesem Bereich. Eben erst erhielt Microsoft einen grossen Cloud-Auftrag der amerikanischen Regierung. Aber auch die anderen Geschäftsbereiche – Software, Spielkonsolen, Linkedin, Computer – hat CEO Satya Nadella auf Vordermann gebracht. Unter seiner Führung ist die Microsoft-Aktie mehr als 180 Prozent teurer geworden. Aufgrund der breiten Diversifikation ist Microsoft bestimmt eine der langweiligeren Tech-Aktien. Im aktuell nervösen Börsenumfeld muss das aber nicht nur schlecht sein.

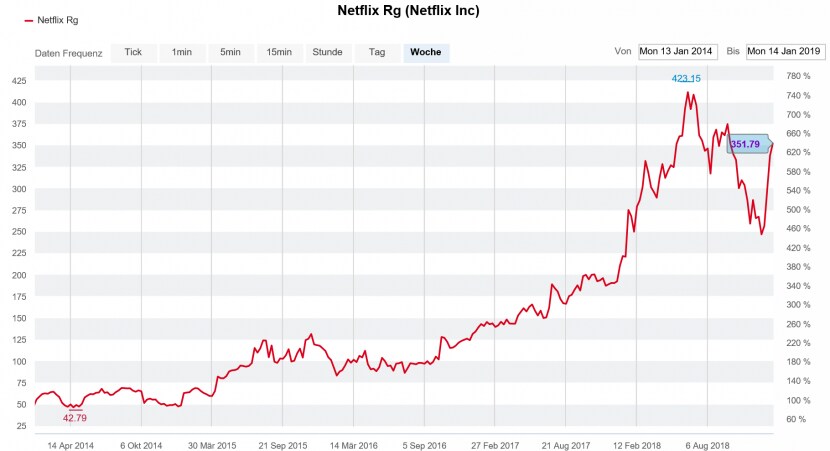

Netflix, der teure Überflieger

Gar nicht langweilig dürfte es hingegen den Aktionären von Netflix sein. Die Börsenkorrektur vom Herbst hat der Anbieter von Online-Videos schon fast wieder aufgeholt. Mit einer Performance von 33 Prozent seit Jahresstart reicht es gar für den dritten Platz im breiten S&P 500. Netflix’ Schicksal hängt stark von der Entwicklung der Abonnentenzahlen ab. Ob der Konzern die offensichtlich hohen Erwartungen der Börsianer am kommenden Donnerstag bei der Publikation der Quartalszahlen erfüllen kann, ist aber fraglich.

Netflix fiel schon in der Vergangenheit immer wieder durch grosse Kursschwankungen auf. Zuletzt im negativen Sinn nach den Halbjahreszahlen im Juli 2018. In die andere Richtung ging es am Dienstag: Die Ankündigung höherer Abo-Preise in den USA liess die Aktie um weitere 6 Prozent ansteigen. Goldman Sachs zählt Netflix trotzdem zu den potenziellen Outperformern für 2019. Die Grossbank traut der Online-Videothek zu, die Margen jährlich um 50 Basispunkte zu steigern – etwas seltenes in der Spätphase eines Konjunkturzyklus. Value-Investoren dürfte dieses Argument egal sein. Ein KGV von 116 ist ihnen schlicht zu hoch.

Starker Anstieg: Die Netflix-Aktie in den letzten fünf Jahren (Quelle: cash.ch)