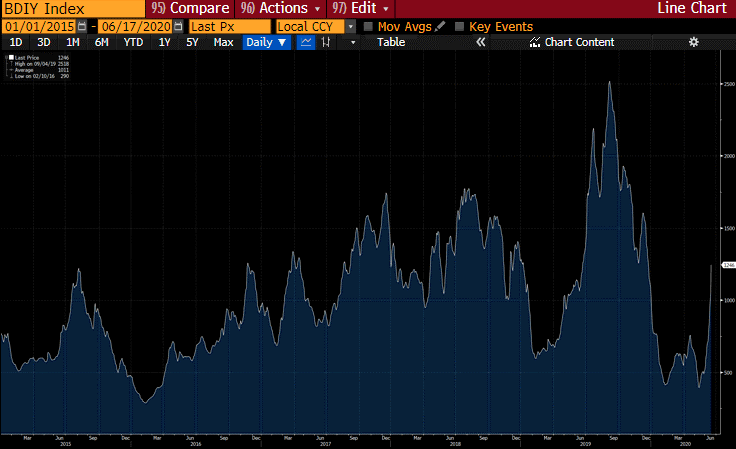

Der Baltic Fry Index ist ein wichtiger Preisindex für das weltweite Verschiffen von Hauptfrachtgütern. Er gilt als Frühindikator für den Welthandel. Dieser erreichte Mitte Mai seinen tiefsten Stand seit 2016. Seit dann ist der Index wie in der untenstehenden Grafik ersichtlich jedoch explosionsartig um 213 Prozent angestiegen. Dies deutet auf eine Erholung des Welthandels hin.

Der Baltic Fry Index seit Januar 2015 (Quelle: Bloomberg).

Von einer Erholung des Welthandels profitieren in erster Linie auch die internationalen Logistikkonzerne. cash stellt zwei Player mit Potenzial vor:

Kühne + Nagel kommt fit aus der Krise

Die Aktien des Schweizer Logistikkonzerns Kühne + Nagel stehen seit Jahresbeginn 7 Prozent im Minus und haben sich deutlich von ihren Tiefstständen Mitte März erholt. Kühne + Nagel ist nicht nur auf ein Geschäftsfeld fokussiert. So ist der Frachtlogistiker in der Seefracht weltweit marktführend und in der Luftfracht die Nummer Zwei. Doch auch auf den europäischen Strassen ist Kühne + Nagel stark vertreten.

Im ersten Quartal hinterliess die Corona-Krise deutliche Spuren. Der Reingewinn sackte um 25 Prozent auf 139 Millionen Franken ab. Ebenfalls wurde zum Schutze der Liquidität die Dividende ausgesetzt. Dies ist insofern bedeutend, will doch der Logistiker trotz Corona-Krise in Asien mittels Akquisitionen wachsen.

Bernstein versieht Kühne + Nagel mit dem Rating "outperform" und einem Kursziel von 170 Franken. Die Analysten von Bernstein würdigen vor allem die Automatisierungsbestrebungen von Kühne + Nagel. Diese könnten die Kosten deutlich reduzieren. Wenn zur Kostenreduktion ein Wachstum hinzukommt, wird neben der Profitabilität auch der Aktienkurs profitieren.

Das Fahrtmesser zeigt nach oben

Maersk ist die grösste Containerschiffsreederei der Welt und damit mehr als andere Logistiker mit dem Welthandel verbandelt. Dies erklärt auch, warum die Aktien vom Jahresbeginn bis zu seinen Tiefstständen 48 Prozent ihren Wertes verloren haben. Seit dann stiegen die Aktien jedoch um 64 Prozent an.

Die Entwicklung der Maersk-Aktien seit Januar 2015 (Quelle: Bloomberg).

Und auch von der Analystenfront bekommen die Maersk-Aktien momentan Unterstützung. Die Credit Suisse belässt das Rating bei "Outperform" und hebt das Kursziel auf 10'075 Kronen an. Dies entspricht einem potenziellen Kursgewinn von 22 Prozent. Diese Kurszielerhöhung kommt, nachdem die Reederei eine Ergebnisverbesserung im zweiten Quartal in Aussicht gestellt hat.

Und auch insgesamt empfehlen nur zwei von 26 Analysten ein "Verkaufen" der Aktien. Dies kommt momentan nicht aus dem nichts. Zeigt doch der Baltic Fry Index die Richtung an: Es geht aufwärts.