"Zinsangst" ist zum dominierenden Stichwort im Börsenalltag geworden. Auch wenn die Coronawelle in China, langsame Lieferketten und die Wahrscheinlichkeit einer Rezession samt schrumpfenden Unternehmensgewinnen wichtige Faktoren für die Kursentwicklungen der Weltbörsen sind - die Geisteshaltung an den Finanzmärkten ist auf die Notenbank Federal Reserve (Fed) in den USA fixiert. Der Markt hat widerwillig Lehren aus der Entwicklung des vergangenen Jahres gezogen. Mit der immer noch starken Sehnsucht nach einem neuen "Fed-Put", also einer für Aktienmärkte vorteilhaften Politik mit tiefen Zinsen, gefährden die Investoren aber auch die Erholung am Aktienmarkt.

Vor einem Jahr, am 6. Januar 2022, liess diese Fed-Fixierung den Dow Jones 1,1 Prozent tiefer schliessen. Der Tech-lastige Nasdaq Composite beendete den Handel an der Börse in New York 3,3 Prozent im Minus. Vorausgegangen war diesen Kursrückgängen die Veröffentlichung von Sitzungsprotokollen der amerikanischen Notenbank. Die obersten Verantwortlichen für die US-Geld Politik liessen gemäss den "Minutes" etwas durchblicken, was der Markt für ein noch fernes Szenario gehalten hatte: Eine entschiedene Straffung der Geldpolitik und ein Abbau der hochgepumpten Bilanz der Notenbank. Hintergrund war die immer stärker ansteigende Inflation, die viele, auch die Fed und andere Notenbanken, zum Schaden ihrer Glaubwürdigkeit zuvor noch monatelang relativiert hatten.

Indem 2022 die ganze Zeit von Bewertungskorrektur die Rede war, gab der Markt zu, dass das Verhältnis von Aktienkurs und Gewinnen, sofern solche vorhanden waren, doch eine Rolle spielt. Bestimmte Börsenschicksale machten deutlich, wie sehr billiges Geld und weniger ein Geschäftsmodell den Kurs gestützt hatte. Beispiele sind die Entwicklerin von Wasserstoffantrieben Plug Power, das Videokonferenz-Softwareunternehmen Zoom oder der Fleischersatz-Pionier Beyond Meat. Deren Kurse sind seit Anfang 2020 um 50 bis 80 Prozent zurückgegangen.

Die Kursentwicklung bei Beyond Meat zeigt einen massiven Wertverlust in den Jahren 2021 und 2022 (Chart: cash.ch).

Im Sommer 2019 glaubte der Markt, dass laborentwickelte Burger von Beyond Meat ein wichtiger Teil der Zukunft der Ernährung seien. Der Kursanstieg der Aktie reichte bis 234 Dollar. Heute wird die Aktie des Unternehmens, dessen Kurs zunächst wesentlich von Wachstumserwartungen und nicht effektivem Wachstum getrieben war, für knapp 12,50 Dollar gehandelt. Gewinn hat das Unternehmen bisher noch nicht geschrieben. 2021 erlaubte man sich noch, dies zu übersehen. Jetzt spielt dies eine Rolle.

Cathie Wood: Zukaufen, wenn die Kurse fallen

Wie widerwillig Teile des Marktes mit der neuen Realität umgehen, zeigen die Reaktionen von besonders Tech-affinen Anlegerinnen und Anlegern. Cathie Wood, Chefin von Ark Investment Management, hat die Fed seit Anfang 2022 mehrfach heftig für deren Zinspolitik attackiert. Seit dem 17. März 2022 hat die Fed den Zins von 0,25 Prozent auf 4,5 Prozent angehoben. Woods mit Wachstumsaktien bestückten, aktiv gemanagten Exchange Traded Funds (ETF) hat dies schwer zugesetzt.

Die Erklärungsansätze der Tech-Investorin zeigen, wie schwierig ihr die Umstellung gefallen ist: So sagte Wood etwa, hohe Lagerbestände würden das Ausmass der Inflation verzerren. Deswegen sei die Zinspolitik der Fed nicht gerechtfertigt. Auch einige Anlagespezialisten und Fondsmanager, mit denen cash.ch im Kontakt steht, betonen weiter das grosse Potential von Wachstumsaktien. Online-Handel, smarte Applikationen, künstliche Intelligenz, alternative Antriebe: Investoren müssten nur Geduld haben. Die Renditen kämen schon deswegen wieder zurück, weil die Anwendungen und Produkte in den nächsten 15 Jahren den Alltag deutlich verändern würden. Eine nachlassende Inflation und wieder tiefere Zinsen würden ein Übriges tun.

Anfällig auf Zins- und Inflationsdaten

Bei Cathie Wood kann man diese Mentalität fast wöchentlich beobachten: Fällt ein Titel wie etwa jener des Elektroautokonzerns Tesla oder der Kyptobörse Coinbase, dann kauft ihre Anlagegesellschaft bei diesen Aktien zu. Woods immer noch starker Ikonen-Status und Geldzuflüsse in ihre Fonds zeigen, dass viele ihren Prognosen glauben wollen.

Eine nachlassende Inflation zeigten in der Tat die US-Daten tatsächlich für den Oktober. Der Preisanstieg reduzierte sich überraschend stark von 8,2 auf 7,7 Prozent. Die Euphorie des Marktes wurde aber schnell wieder abgekühlt, denn auch Daten zum Arbeitsmarkt, zur Lohnentwicklung oder zum Industrie-Output lassen Rückschlüsse auf die Geldpolitik zu. Anfang Dezember bestätigte sich in den USA ein starker Lohnzuwachs, was angebliche Gewissheiten über eine lockerere Geldpolitik relativierte.

Wie anfällig die Märkte bei Zinsmeldungen sind, zeigte auch die Reaktion auf eine geldpolitische Änderung der Bank von Japan im Dezember. Die Benchmark-Rendite für Staatsanleihen wurde von 0,25 auf 0,5 Prozent angehoben. Die daraus entstehende Nervosität betraf zwar zunächst vor allem die Devisen- und Bondmärkte, denn die höhere Zinsattraktivität lässt japanisches Investorengeld ins Land zurückfliessen. Weil Japan die grösste Schuldenaufkäuferin der Welt ist, hat diese Zentralbank-Entscheidung durchaus Gewicht. Doch auch der Aktienmarkt reagierte wenige Tage vor der Weihnachtspause unruhig auf die Ankündigung: Die Bank von Japan ist die letzte grosse Notenbank der Welt, die noch keine Zinserhöhungen beschlossen hat. Beginnt man in Tokio die Zinsen anzuheben, entfernt man sich noch weiter von der Tiefzinswelt, wie sie bis Ende 2021 bestand.

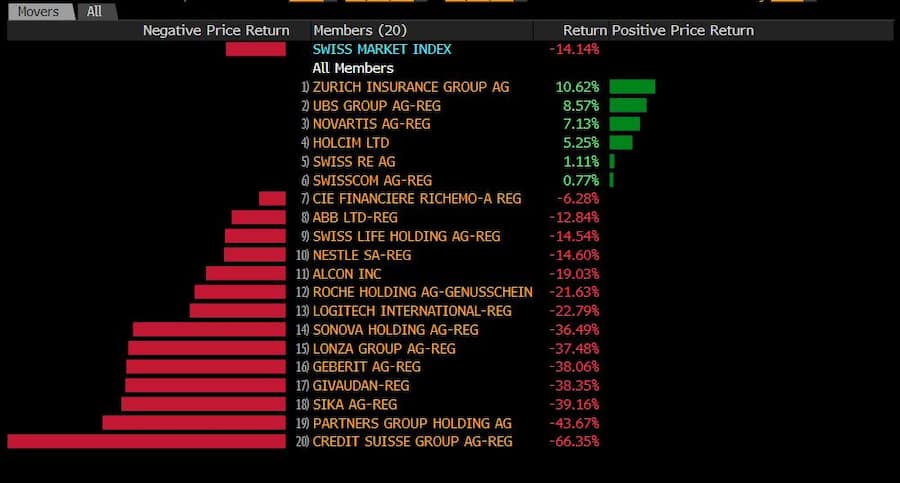

SMI-Aktien seit Anfang 2022.

Die naheliegende Lösung für Geld, das Anlagemöglichkeiten sucht, waren nach dem Fed-Schock vor einem Jahr weniger zinssensitive Investments. Die Neuorientierung ist teilweise gelungen, wird aber zugegebenermassen durch die nach wie vor unübersichtliche Lage am Aktienmarkt erschwert. Value-Aktien, defensive Sektoren und Dividendentitel zogen wieder mehr Interesse auf sich. Im SMI haben Versicherer oder ein positiv beurteilter Pharma-Titel wie Novartis dem Abwärtstrend besser widerstanden als Wachstumsaktien wie Logitech oder zyklische Werte. Eine Auswertung der Banken-Empfehlungen durch cash.ch zeigte aber auch, dass die Einschätzungen für 2023 uneinheitlicher sind als früher (zum Beitrag geht es hier).

Auch weniger Technologie-lastige Investoren lassen sich weiterhin von der Fed leiten. Dies stösst auf Kritik: "Der Markt hat eindeutig Schwierigkeiten, Informationen zu verstehen, die ihm zugespielt werden", sagte Fondsmanagerin Nina Lagron von La Financière de l’Echiquier im November im Interview mit cash.ch. Die Märkte nähmen deswegen immer wieder einen Zins-Peak ins Visier, was Lagron aber für zu einfach gedacht erachtet.

Fast obsessiv will der Markt den möglichen Höchststand der Fed Funds Rate oder der Renditen von US-Staatsanliehen voraussagen. Der "Dot Chart" wird verfolgt, der die Aussagen der Mitglieder des Fed-Offenmarktausschusses dokumentieren soll (und der derzeit einen Fed-Zinspeak bei 5,1 Prozent andeutet). Damit tut sich der Aktienmarkt aber auch keinen Gefallen.

Solange der Markt weiterhin stark auf Zinsen fixiert ist, macht er sich auch verwundbar. In vielen westlichen Ländern sind die Zinsen in realen Termini angesichts der hohen Inflation immer noch negativ. Falls die Inflation nur langsam zurückgeht, was möglich ist, bleiben die Lebenshaltungskosten hoch. 2023 werden von Rezessionstendenzen und Befürchtungen um die Unternehmensgewinne geprägt sein.

Der Markt adjustiert noch zu wenig in diese Richtung und wartet lieber auf eine Trendwende bei den Zinsen. Immer wieder wird davor gewarnt, dass im ersten Halbjahr 2023 nach der Erholung seit den Oktober-Tiefs neue Rückschläge bringen werde. Die sture Erwartung einer wieder "akkomodativeren" Geldpolitik ist ein Faktor, der den Markt auf Enttäuschungen anfälliger macht. Die Zinsen könnten auch nach einer geldpolitischen Wende höher bleiben: Näher am Inflationsziel vieler Notenbanken bei 2 Prozent und nicht bei null wie vor einem Jahr. Was der Markt nach einem Jahr Zinsangst noch nicht ganz verinnerlicht zu haben scheint, ist die Tatsache, dass Geld wieder etwas kostet.

1 Kommentar

"Durch die Steuerung des Kredit- und damit des

Geldmengenwachstums können sie das nominale

Wirtschaftswachstum kontrollieren."

Und da sich das nominale Wachstum aus dem Realwachstum

plus der Inflation zusammensetzt, geht das am einfachsten über

höhere Inflation?

"Ja. Ein höheres nominales BIP-Wachstum durch ein

höheres strukturelles Inflationsniveau ist ein bewährtes

Mittel. Auf diese Weise sind viele Länder, etwa die USA

und Grossbritannien, nach dem Zweiten Weltkrieg ihre

Schulden losgeworden."

«Wir stehen vor einem Boom in den

Kapitalinvestitionen»

Der Marktstratege und Historiker Russell Napier warnt vor

einer fünfzehn- bis zwanzigjährigen Phase mit strukturell

erhöhter Inflation.