Schweizer Anleger haben neuerdings die Möglichkeit, in einen Fintech-Aktienfonds und damit in eine internationale Auswahl von börsenkotierten Unternehmen aus dem grossen Bereich der Finanztechnologie zu investieren. Darunter wird gemeinhin die Digitalisierung im Finanzsektor verstanden.

In den vergangenen Jahren ist rund um die Finanzbranche eine Vielzahl kleiner, innovativer Firmen entstanden, die mit IT-Lösungen die etablierten Anbieter angreifen. Die meisten dieser Firmen sind bislang über das Stadium von Startups nicht hinausgekommen. Experten erwarten, dass bis zu 80 Prozent von ihnen die nächsten Jahre nicht überstehen werden.

Aber wo Fintech anfängt und wo Fintech aufhört, ist schwierig zu definieren. Das zeigt sich auch beim entsprechenden Fonds. Die zehn grössten Positionen per Ende Januar umfassten neben etablierten Unternehmen wie Mastercard oder dem chinesischen Versicherungsriesen Ping An Insurance auch Jungunternehmen. So zum Beispiel die russische TCS Group mit der Online-Bank Tinkoff. Die grösste Position fiel auf den Online-Bezahldienst Paypal.

Gerade bei den Zukunftsperspektiven der Kreditkartenanbieter gehen die Meinungen aber auseinander. Viele Experten sind der Meinung, dass die Zahlungssystemanbieter den Trend in Richtung Kryptowährungen oder die Blockchain-Technologie schlichtweg verschlafen hätten. Bis Mastercard und Co. die Konkurrenz der Blockchain-Firmen zu spüren bekommen, dürfte es allerdings noch einige Zeit dauern.

Kein Facebook, keine Kryptowährungen

Somit ist es auch für Anleger nicht einfach abzuschätzen, wie hoch der Anteil "revolutionärer" Finanztechnologie im Fonds tatsächlich ist. Jeroen van Oerle, der den Fonds für den holländische Vermögensverwalter Robeco betreut, beschreibt seine Auswahlkriterien so: "Eine Aktie muss von ihrem Fintech-Anteil getrieben werden und mindestens 25 Prozent des Umsatzes im Finanzsektor machen".

Deshalb werden derzeit auch keine FANG- (Facebook, Amazon, Netflix, Google) und keine BAT-Aktien (Baidu, Alibaba, Tencent) in den Fonds aufgenommen. Ebenfalls ausgeschlossen werden Investitionen im Zusammenhang mit Kryptowährungen, wie Fondsmanager van Oerle auf Anfrage schreibt: "Erstens sind sie nicht reguliert, zweitens investieren wir nicht in Währungen, drittens glauben wir nicht an die Grundlagen vieler Kryptowährungen." Beispiele dazu sind etwa Kapazitätsprobleme vieler Internet-Devisen oder der hohe Stromverbrauch bei der Herstellung von Bitcoin.

Der Fintech-Fonds von Robeco verrechnet laufende Gebühren von 0,94 Prozent. Im Vergleich zu ETF aus demselben Themenbereich ist das eher teuer. Der "Source KBW Nasdaq Fintech" kostet 0,49 Prozent im Jahr. Daneben gibt es Index-Zertifikate wie jenes der UBS, das den "Solactive Fintech 20 Index" abbildet und 0,75 Prozent kostet.

Allerdings ist auch hier fraglich, wie nahe am Fintech-Puls diese Indizes tatsächlich sind. Der Fintech-Benchmark von Nasdaq beinhaltet sämtliche grossen Kreditkartenanbieter, aber auch den Daten- und Nachrichtenlieferanten Thomson Reuters oder die Ratingagentur Moody's.

Förderung von Startups

Einige der grössten Positionen aus dem aktiv geführten Robeco-Fonds und dem erwähnten ETF überschneiden sich trotzdem. Auch in Bezug auf die Performance können beide Produkte derzeit überzeugen. Seit seiner Lancierung Ende November 2017 hat der Fonds rund 7 Prozent zugelegt, der ETF im selben Zeitraum gar 10 Prozent. Zum Vergleich: Der weltweite Aktienindex "MSCI World" erreicht nur ein Plus von 2,6 Prozent.

Wer sein Geld in den Fintech-Trend investieren möchte, hat noch eine zweite Option: Die direkte Förderung aufstrebender Startups. Alleine in der Schweiz gibt es rund 200 Firmen, die sich zum Fintech-Universum zählen. Der Hauptunterschied zum Kauf von Aktien ist vor allem das Risiko. Die Ausfallquote liegt wie bereits erwähnt in der Region von 80 Prozent.

Alleine in der Schweiz gibt es mittlerweile 220 Firmen, die sich zum Fintech-Universum zählen. Gegenüber Ende 2016 ist das ein Wachstum von 16 Prozent, wie aus der neuen Fintech-Studie der Hochschule Luzern hervorgeht. Gerade in den Bereichen Blockchain und Kryptowährungen habe sich die Schweiz zu einem global führenden Zentrum entwickelt, schreiben die Studienautoren.

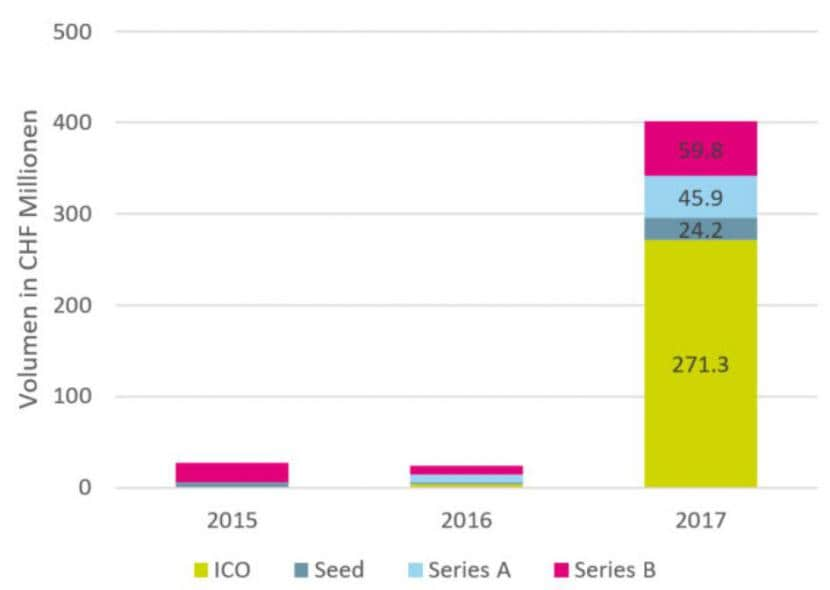

Besonders beeindruckend war 2017 das Wachstum beim Finanzierungsvolumen. Über Initial Coin Offerings (ICO), also die Kapitalbeschaffung mittels Blockchain-Technologie, sammelten die Startups 271 Millionen Franken ein. Auch der Bereich Venture Capital (mit den drei Finanzierungsphasen "Seed", "Series A" und "Series B") wuchs stark an, sodass unter dem Strich 400 Millionen Franken an Investorengeldern zusammenkamen.

Venture Capital und ICO-Volumen im Schweizer Fintech-Sektor

Quelle: IFZ Fintech-Studie 2018