Nach einem schwierigen ersten Halbjahr hat der Swiss Market Index (SMI) im Juli plötzlich zu einer Rally angesetzt. Plus 8 Prozent beträgt der Wertzuwachs von Anfang Juli bis heute. Die Halbjahreszahlen der grossen Player Novartis, Roche und Nestlé sorgen für neuen Schwung an der Börse.

"Die Bewertungen waren am Boden, der Rebound überfällig", kommentiert Urs Beck, Fondsmanager von EFG Asset Management, im cash-Börsen-Talk den Börsenverlauf. Doch sieht er nun für den Gestamtindex nur noch bescheidenen Spielraum. "Die Musik spielt eher bei den kleineren Titeln."

Beim Large Cap Roche ortet der Fondsmanager zwar noch weiteres Aufwärtspotenzial, da dieser günstig bewertet sei und die ganze Thematik um die Biosimilar-Ablösungen dem Markt bereits bekannt seien. Doch gibt es andere SMI-Vertreter, die er derzeit meidet. Und zwar primär jene Titel, die gute Dividenden, aber wenig Wachstum versprechen.

"Das Dividendenjagen wird zu einem Ende kommen, sobald die Zinsen ansteigen", so Beck. Leute, die keine Obligationen gefunden hätten, seien bei Nestlé und Swisscom eingestiegen. Diese Dividendentitel seien nun etwas anfällig, wenn es auf die Zinswende zugehe. Gerade bei Swisscom wurde die jährliche Dividende von 22 Franken bereits die letzten vier Jahre von den Kursverlusten wieder aufgefressen.

AMS als grösste Position

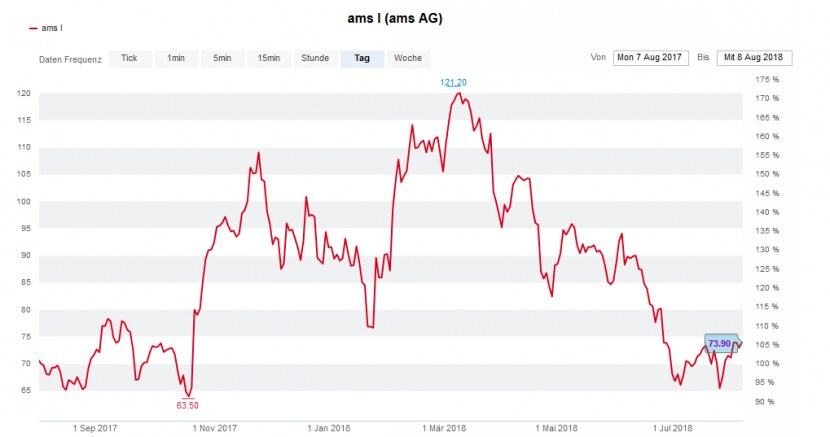

Wie ernst es Beck mit seinem Fokus auf Wachstumswerte meint, zeigt ein Blick auf die Top-Positionen seines "New Select Equities Fund". Ganz zuoberst befindet sich nämlich kein SMI-Brocken, sondern AMS. Der Halbleiterhersteller geriet an der Börse die letzten Monate stark unter Druck, da der Kunde Apple - der 30 Prozent zum AMS-Umsatz beisteuert - die Produktion des iPhone X heruntergefahren und dies zu Unterauslastungen bei AMS geführt hatte.

Vom Höchstwert bei 121 Franken im März hat sich der Titel inzwischen um 40 Prozent entfernt:

Kursentwicklung der AMS-Aktie in den letzten 52 Wochen, Quelle: cash.ch

"Man bekommt die AMS-Aktie nun für 8,5-mal den EV/EBITDA, sogar das Kurs-Gewinn-Verhältnis wird übernächstes Jahr einstellig", rechnet Beck vor. "Und das bei einer Firma, die gerade bestätigt hat, dass sie 60 Prozent pro Jahr wächst. Bei diesen Bewertungen kann ich mir viel, viel höhere Preise vorstellen."

Die Kennzahl "EV/EBITDA" gilt als Alternative zum gängigeren Kurs-Gewinn-Verhältnis, um den fairen Marktwert einer Firma zu evaluieren. "EV" steht für den Unternehmenswert ("Enterprise Value"), während EBITDA den operativen Gewinn vor Zinsen, Steuern und Abschreibungen darstellt. Üblicherweise werden Titel mit EV/EBITDA-Werten von unter 10 als sehr günstig angesehen.

Neben der günstigen Bewertung ist bei AMS auch die längerfristige Zukunftsperspektive interessant: "Es ist eine Firma, die stark in den Bereich Automotives beliefern wird, wenn es um selbstfahrende Autos geht", sagt Fondsmanager Beck. Und das sei besonders lukrativ, da der AMS-Anteil pro Auto bei ungefähr 100 Dollar liege. Beim iPhone X seien es derzeit ungefähr 5 Dollar, beim Samsung-Smartphone nur ungefähr einen halben Dollar. "Es kommen weitere Themen auf uns zu, und AMS ist phantastisch positioniert dafür."

Auch ein Liebling aus der Reihe der Börsenneueinsteiger

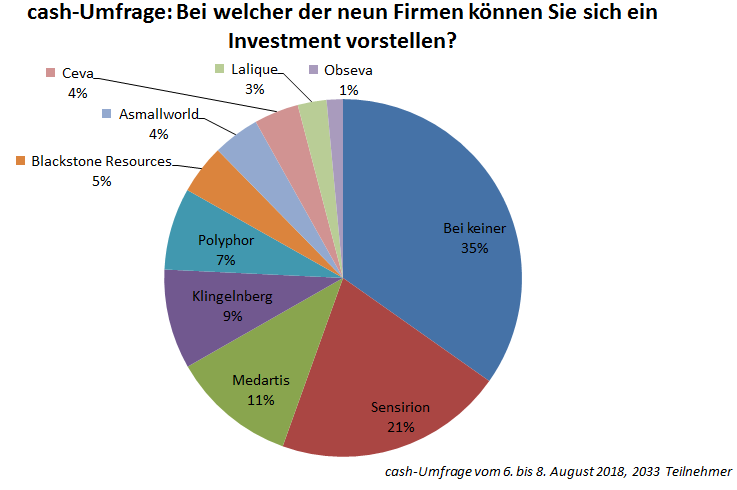

Anleger haben in diesem Jahr gleich neun neue Aktien zur Auswahl. cash hat vor einigen Tagen die Börsenneulinge unter die Lupe genommen; Ein nicht unerheblicher Teil der cash-Leser scheint mit den neuen Firmen noch nicht so richtig warm zu werden. Wie eine vom 6. bis 8. August laufende Umfrage auf cash.ch zeigt, können sich 35 Prozent der Teilnehmenden bei keinem dieser Firmen ein Investment vorstellen.

Am beliebtesten sind der Sensorenhersteller Sensirion (21 Prozent können sich am ehesten bei dieser Aktie ein Investment vorstellen) und der Medtech-Experte Medartis (11 Prozent). Gefolgt vom Schleif- und Fräsmaschinenhersteller Klingelnberg (9 Prozent) und vom Biopharmaunternehmen Polyphor (7 Prozent).

Doch Beck hat einen Börsen-Newcomer zuoberst auf der Liste, den nur 4 Prozent der Umfrage-Teilnehmer zu ihrem Favoriten krönten: Ceva. Die Aktie des Fracht- und Logistikdienstleisters kommt seit dem Börsengang nicht vom Fleck. im Vergleich zum Konkurrenten Kühne+Nagel ist die Gewinnmarge tief. Der Börsengang wurde zum teilweisen Abbau der hohen Schuldenlast verwendet. Immerhin konnten dadurch die Finanzierungskosten gesenkt werden.

"Die Firma hat in der Vergangenheit nicht viel falsch gemacht und muss jetzt noch zwei bis vier gute Quartale abliefern, damit man merkt, dass es eine solide Bude ist", zeigt sich Beck optimistisch. Er betont auch die günstige Bewertung: Ceva gäbe es derzeit für 7,5mal den EV/EBITDA, Kühne+Nagel hingegen für 14mal.

Im cash-Börsen-Talk geht Urs Beck ausserdem genauer auf die Probleme bei Nestlé ein. Er führt auch aus, weshalb er die Valiant Bank gegenüber der UBS und der Credit Suisse bevorzugt, was ihn an Autoneum reizt und wie er zu Medartis und Klingelnberg steht.