Es sind keine einfachen Wochen und Monate für Anleger. Wurde bis vor kurzem noch jeder Rücksetzer am Markt als Kaufgelegenheit genutzt, zeigt sich nun, wo sich die Spreu vom Weizen trennt. Der Grundsatz "Die Flut hebt alle Boote" scheint nicht mehr zu gelten. Im Zuge dieser Entwicklungen wurden zahlreiche Aktien regelrecht nach unten "geprügelt". Kursrücksetzer von weit über 50 Prozent bei ehemaligen Highflyern sind keine Seltenheit.

Nun sind starke Rücksetzer nicht automatisch Kaufgelegenheiten. Doch wenn das Geschäftsmodell stimmt und eine gewisse Zukunftsphantasie da ist, kann es sich lohnen, auf einen Turnaround zu wetten. cash.ch hat fünf "geprügelte" Aktien ausfindig gemacht, die mittlerweile auf interessanten Einstiegsniveaus gehandelt werden. Anleger sollten allerdings berücksichtigen, dass es sich hierbei um keine "Save Bets" handelt. Es sind vielmehr Chancen, die neben grossen Renditenpotenzialen auch grössere Risiken bergen.

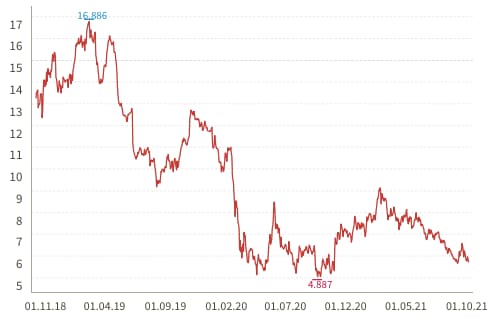

Lufthansa

Ein wahrlich arg geprügelter Titel am Markt ist die Lufthansa-Aktie. Mit einem Preis von 5,80 Euro notiert sie heute nur unwesentlich höher über ihrem absoluten Allzeittief. Die Aktie ist in etwa so wenig wert wie während der Hochphase des für Reise-Titel besonders verheerenden Corona-Crashs. Allein seit dem 22. September brach die Aktie um rund 30 Prozent ein. Grund war eine erneute Kapitalerhöhung, die naturgemäss den Wert der bestehenden Aktien verwässert.

Kursentwicklung der Lufthansa-Aktie in den letzten drei Jahren, Graphik: cash.ch.

Allerdings: Die Kapitalerhöhung war der richtige Schritt und nötig, um die Schulden an den deutschen Staat zurückzuzahlen. Neben der Stärkung der Bilanz schlägt Lufthansa durch die schrittweise Rückzahlung der Schulden gleich zwei Fliegen mit einer Klappe: Erstens erhält der Konzern seine volle unternehmerische Freiheit zurück, ohne dass ein Staat als Grossaktionär dazwischenfunken kann. Zweitens umgeht die Swiss-Mutter damit eine hohe Zinslast.

Der Konzern befindet sich weiter in einem grossen strukturellen Umbau und die Pandemierisiken sind weiterhin ein Belastungsfaktor. Dennoch dürfte mittlerweile das Gross an negativen Nachrichten im Kurs verarbeitet sein. Mutige steigen jetzt schon ein, Vorsichtige warten noch etwas ab, bis im Kurs eine Trendwende abzulesen ist.

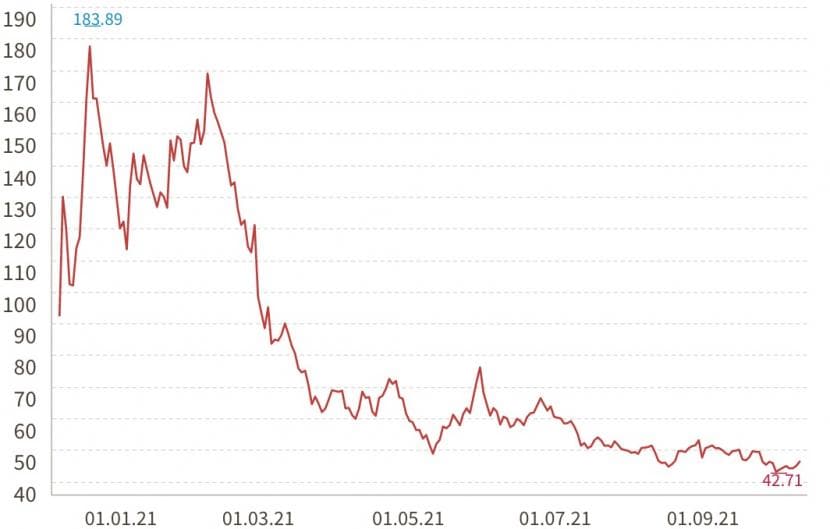

Teamviewer

Teamviewer ist das beste Beispiel dafür, dass "Jubelarien" von Analysten kein Garant für steigende Kurse sind. Zugegeben: Dass der Anbieter von Software für Fernwartungen und Videokonferenzen letzte Woche die bereits dritte Gewinnwarnung in diesem Jahr aussprechen musste, ist aussergewöhnlich und war so nicht vorherzusehen. Auch wir waren an dieser Stelle nach ersten Rücksetzern zu früh zu optimistisch.

Nachdem das durchschnittliche Kursziel der von Bloomberg befragten Analysten bis zuletzt noch 47 Euro betragen hatte, wurden die Kursziele diese Woche radikal zusammengestrichen. Höchste Zeit, will man ihnen zurufen, notiert die Aktie doch mittlerweile bei rund 14 Euro – über 70 Prozent unter ihrem Hoch im Frühjahr.

Kursentwicklung der Teamviewer-Aktie seit dem IPO im Oktober 2019, Graphik: cash.ch.

Die Kurs-Misere begann im März, als Teamviewer einen sündhaften teuren Mega-Werbedeal mit dem Fussballklub Manchester United verkündete. Kurz darauf musste die erste Gewinnwarnung ausgesprochen werden. Grund: Die hohen Werbekosten drücken massiv auf die Margen. Allerdings spricht ein wichtiger Faktor für die Aktie. Der Negativ-Trend gründet sich weniger auf fundamentalen Schwächen des Geschäftsmodells. Vielmehr belastet die Aussicht auf geringere Erträge in den nächsten Quartalen, hervorgerufen durch die hohen Werbekosten. Das Unternehmen setzt auf Wachstum, koste es was es wolle

Die Aktie befindet sich derzeit mitten in einem Sturm von Negativmeldungen und Kurszielsenkungen. Für risikoaffine Anleger könnte es sich lohnen, das Gewitter abzuwarten bis eine Bodenbildung abzusehen ist, und dann einzusteigen.

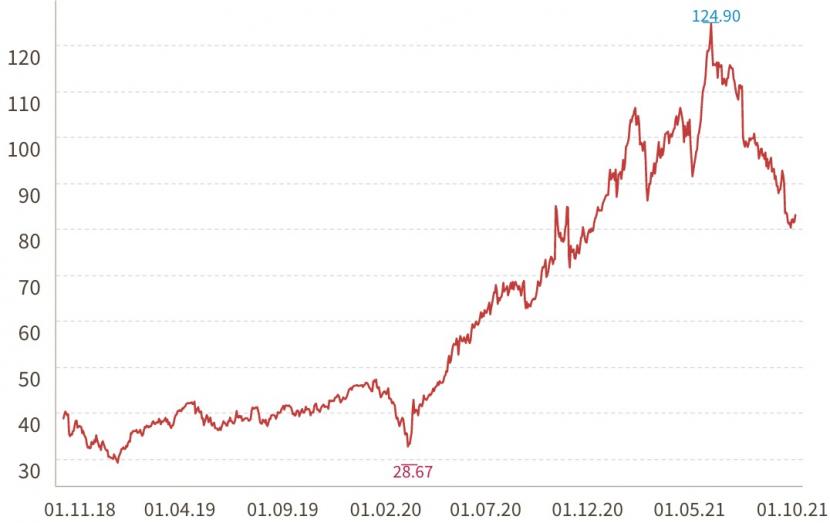

The Hut Group

Falls Ihnen die bisherigen Aktien schon zu riskant klingen, sollten Sie jetzt eher nicht weiterlesen. The Hut Group (THG) ist ein britisches E-Commerce-Unternehmen, welches sowohl eigene Shops wie Myprotein.com betreibt, als auch Externen Zugang zu seiner eigenen E-Commerce-Plattform bietet. Unternehmen wie Nestlé sind bereits Kunden und können so auf einen Onlineshop, inklusive eines Liefer- und Marketingnetzwerk zugreifen.

Die Aktien von THG brachen am Dienstag an der London Stock Exchange um 34 Prozent ein. Und das, nachdem sie im Laufe des Septembers bereits um über 30 Prozent korrigiert hatten.

Kursentwicklung der THG-Aktie in den seit dem IPO im Oktober 2020, Graphik: cash.ch.

Wegen der aktuellen, durch den Brexit verschärften britischen Versorgungskrise sinkt die Aktie bereits seit dem September. Für einen zusätzlichen Kurssturz sorgte Anfang der Woche eine Unternehmenspräsentation. Offenbar zeigten sich Hedgefonds skeptisch darüber, was die zukünftigen Gewinnerwartungen betrifft. Die Analyseplattform alleaktien.de stuft die Aktie in einer Studie dennoch als "High Conviction Buy" ein. Besonders der einzigartige Ansatz, seine eigene Plattform zu vermieten, berge dabei grosse Chancen, so die Autoren.

Wer mit Risiken leben kann, hat hier die Möglichkeit, auf einen grossen E-Commerce-Player von Morgen zu wetten. Allerdings ist es aufgrund der aktuellen Aufregung ratsam, noch die nächsten Tage abzuwarten. Wer ruhig schlafen möchte, sollte sich von der Aktie bis auf Weiteres ganz fernhalten.

Logitech

Aktionäre von Logitech sind lange Zeit geradezu verwöhnt worden, was Kursgewinne betrifft. Als Computerzubehör-Hersteller war man der Corona-"Profiteur" schlechthin, was die Aktie bis in den Sommer von Rekord zu Rekord eilen liess. Jeder noch so kleine Rücksetzer hatte sich im Nachhinein als Kaufgelegenheit erwiesen. Doch seit Juni ist es vorbei mit der Euphorie. Von knapp 120 Franken ging es mit der Aktie runter auf bis zu 80,30 Franken. Immerhin: Die Marke von 80 Franken hat sich in den letzten drei Wochen als stabile Widerstandslinie erwiesen. Die Aktie könnte ihre Bodenbildung bereits erreicht haben.

Kursentwicklung der Logitech-Aktie in den letzten drei Jahren, Graphik: cash.ch.

Der Kursrückgang war die Folge der leicht gedämpften Prognosen seitens von Logitech, was die zukünftige Umsatzerwartung betrifft . Der starke Rücksetzer scheint aber übertrieben. Logitech agiert mit dem Technologie-Konsum-Bereich noch immer in einem strukturellem Wachstumsmarkt, der auch nach Corona weiter anhalten wird. Der Sturm an Analysten-Abstufungen dürfte langsam vorüber und im Kurs eingepreist sein. Aktuell bietet sich hier die Chance, bei einem echten Marktführer aus der Schweiz günstig einzusteigen.

C3.ai

Als das Softwareunternehmen C3.ai Ende 2020 seinen Börsengang (IPO) an der New Yorker Stock Exchange feierte, war die Euphorie gross. Im Bereich Künstliche Intelligenz (AI) gibt es vergleichsweise wenig "Pure Player", die voll und ganz auf das Geschäft mit AI setzen. Das US-Unternehmen ist einer davon und bietet, vereinfacht gesagt, eine Plattform als Service an, auf der AI-Software-Anwendungen für Kunden entwickelt werden können. Die Software von C3.ai wertet zum Beispiel diverse Daten von Kunden aus, um anschliessend eine AI-basierte Software für dessen Prozessoptimierung liefern zu können.

Kursentwicklung der C3.ai-Aktie seit dem IPO Ende 2020, Graphik: cash.ch.

C3.ai beansprucht für sich, ein sogenannter "First Mover" im Bereich AI zu sein. Allerdings: Im Zuge einer allgemeinen Schwäche des AI-Sektors hat die Aktie nach dem ersten grossen Hype im Februar stark eingebüsst – satte 73 Prozent seit dem Hoch im Februar. Doch Experten glauben langfristig an das Unternehmen. Fondsmanager und AI-Experte Rolando Grandi nannte das Unternehmen jüngst im cash-Interview "einzigartig in der Software für das Kundenbeziehungsmanagement." Die Aktie sei zwar volatil, weil das Unternehmen eine "sehr konzentrierte Zahl von Kunden" habe. "Das Geschäft von c3.ai ist aber absolut langfristig und wächst", ist Grandi überzeugt.

Anlegern, die im Rennen um die Gewinner des AI-Trends dabei sein wollen, bietet C3.ai eine spannende und vergleichsweise günstige Möglichkeit. Allerdings werden Anleger in diesem Bereich eine gehörige Portion Geduld mitbringen müssen.